中银绒业:预计2023年亏损1.15亿元-1.68亿元

中证智能财讯 中银绒业(000982)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润亏损1.15亿元至1.68亿元,上年同期盈利1027.72万元;扣非净利润亏损1.34亿元至1.87亿元,上年同期亏损376.99万元;基本每股收益-0.027元/股至-0.0394元/股。以1月30日收盘价计算,中银绒业目前市盈率(TTM)约为-35.06倍至-51.12倍,市净率(LF)约4.81倍,市销率(TTM)约9.88倍。

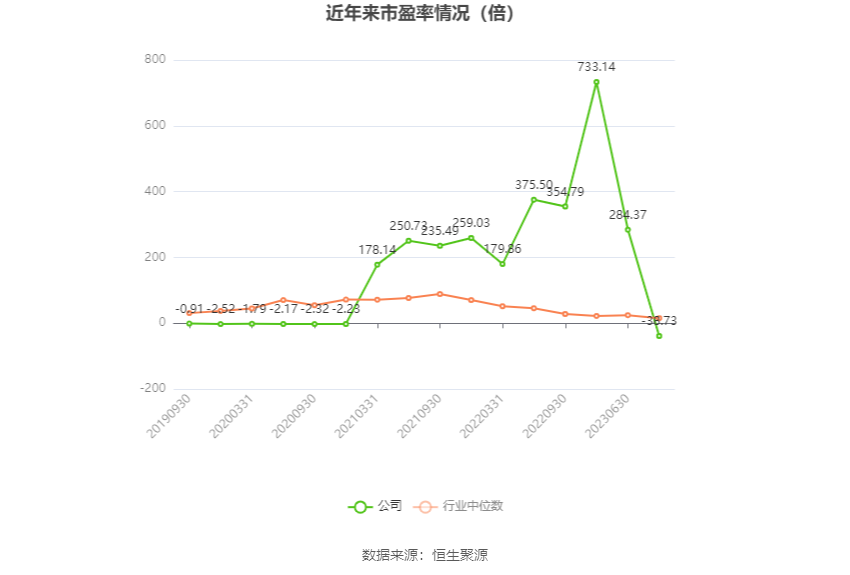

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

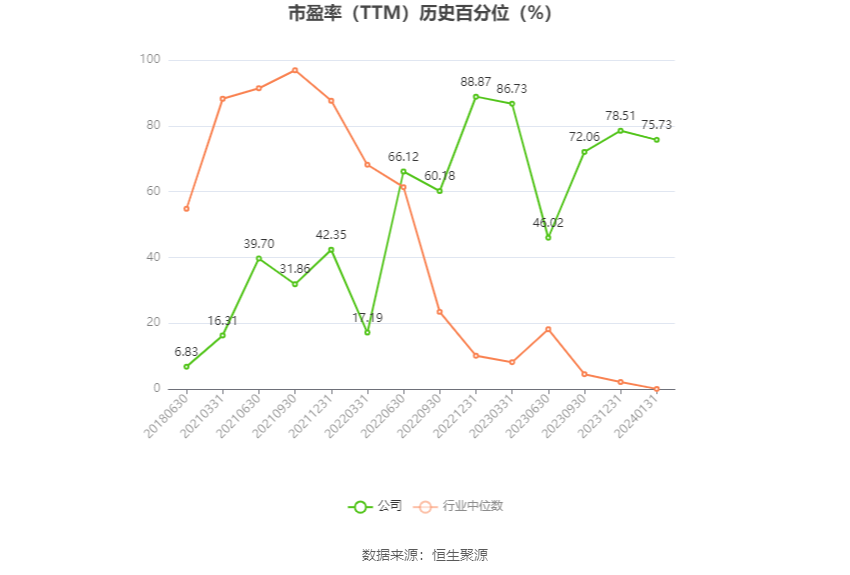

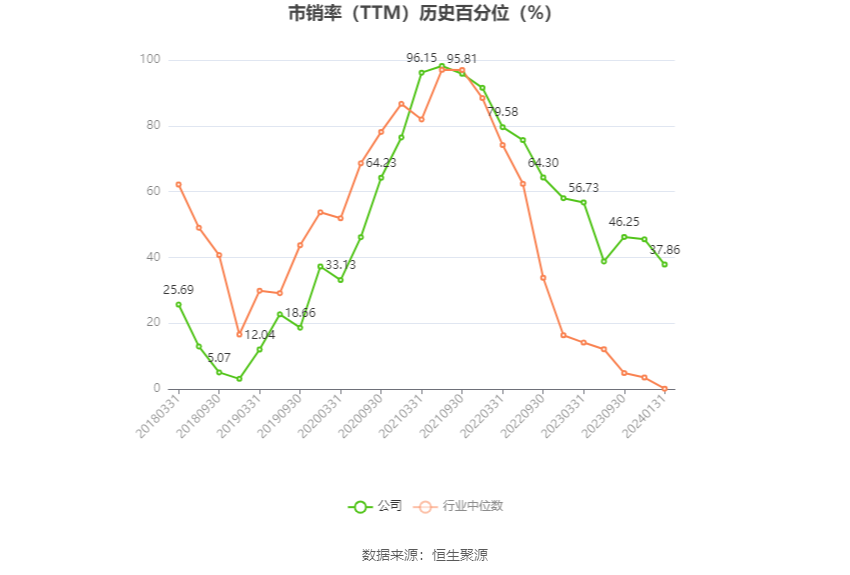

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司的主要业务为羊绒和羊绒制品贸易,新能源锂电池正极材料生产销售、负极材料石墨化加工业务、锂电池应用端业务,以及特种石墨业务。

对于业绩变动原因,公告称,2022年12月,公司以自有资金收购自然人赵万仓先生持有的河南万贯实业有限公司70%股权并完成过户,交易价格27650万元,形成商誉17563万元。报告期内河南万贯受锂电池负极材料石墨化代加工订单减少及代加工加工费单价下跌的影响,结合行业发展和市场变化等情形,公司收购其股权所形成的商誉存在减值迹象,公司按照《企业会计准则第8号――资产减值》中商誉减值的相关规定,对相关资产组的可回收金额进行减值测试,预计本报告期计提商誉减值准备为9660万元至14929万元,最终商誉减值准备计提金额需依据评估机构出具的商誉减值测试评估报告以及会计师事务所审计后确定。

受磷酸铁锂电池资产价格波动影响,根据《企业会计准则第8号――资产减值》和相关会计政策规定,结合实际经营情况,本报告期公司合并范围内子公司上海思瑞凌合同能源管理有限公司拟计提磷酸铁锂电池资产减值准备1392万元,最终资产减值准备计提金额将经会计师事务所审计后确定。

主营业务方面,受原材料碳酸锂价格波动及市场变化等影响,本报告期公司合并范围内子公司四川锂古新能源科技有限公司净利润较上年同期大幅降低。

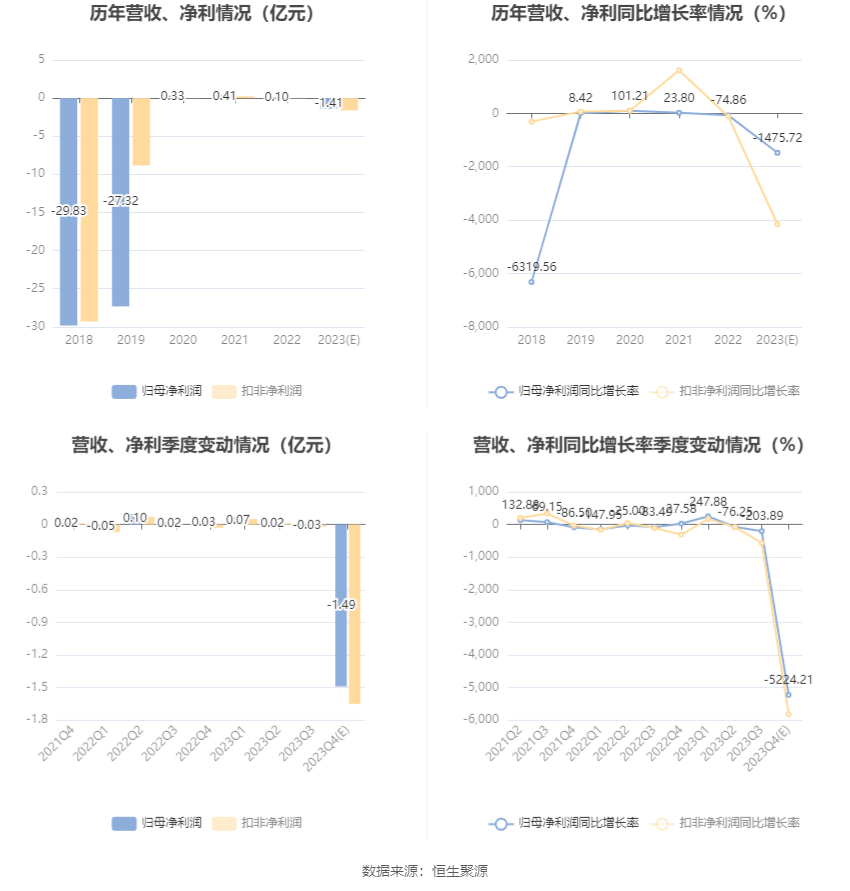

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。