【山证通信】华工科技(000988.SZ):光模块收入大幅增长,感知业务海外增长可期

(来源:山西证券研究所)

【投资要点】

公司发布2024年三季报。前三季度公司实现营收90.02亿元,同比+23.42%;归母净利润9.38亿元,同比+15.19%;扣非后归母净利润7.75亿元,同比+3.23%。其中,24Q3单季度实现营收38.02亿元,同比+67.49%,环比+25.47%;归母净利润3.13亿元,同比+34.70%,环比-6.65%;扣非后归母净利润2.67亿元,同比+31.27%,环比-4.97%。

公司三季度业绩表现良好。拆分业务来看,前三季度感知业务营收25.06亿元,同比+10%;光联接业务营收34.72 亿元,同比+52%;激光+智能制造业务营收26.55 亿元,同比+18%,其中精密事业群营收1.5亿元,同比+26%,智能装备营收13.8亿元,同比+12%。盈利能力方面,公司前三季度毛利率/净利率分别20.98%/10.44%,同比分别-2.90/-0.78pct,其中Q3单季度利率/净利率分别17.62/8.26pct,环比分别-4.82/-2.85pct,毛利率与净利率下滑主要系受到公司投资收益影响,24年前三季度公司投资收益-129万元,相较去年同期1.31亿元减少1.32亿元,此外光联接业务数通光模块Q3实现批量交付,带动公司产品毛利率上行。

光模块业务表现优异,国内大客户持续放量,毛利率有望逐步改善。公司数通产品在国内主要互联网及设备商已实现 100G,200G及400G,800G全系列覆盖,受益于国产算力建设带动,互联网厂商算力投入力度加大,公司Q4高速率光模块交付有望进一步增多;海外方面,公司高速率产品在客户验证测试进展顺利,400G、800G及1.6T 产品在多家头部客户进行测试,其中800G LPO 产品已获得明确需求,有望于年底和明年一季度开始上量,1.6T 产品正加快送样测试,5nm 技术已完全准备好,3nm 技术正在研发中,LPO 全系列产品有望批量交付。公司泰国工厂预计 11 月投产,规划月产能10 万只,并计划根据客户需求快速增加11至20 万只,随规模效应及产品速率提升,多模产品逐渐切换至400G 以及 800G单模产品,公司毛利率有望快速提高。

智能制造业务保持稳健增长。1)智能装备事业群围绕新能源、智能制造两大赛道,重点布局的新能源汽车、船舶等市场,海外市场在美国、欧洲、韩国、中东地区的汽车、造船、钢结构等领域增长迅猛,并成功开拓西班牙、法国、阿联酋市场,未来新能源汽车领域的三维五轴切割机销量和盈利水平有望持续提升,船舶订单将进一步打开增长空间。2)精密微纳事业群深挖3c电子行业并拓展发展路线,一方面受益于AI 手机市场加速渗透和折叠屏手机快速增长带来的行业复苏,同时加大汽车电子及新能源、PCB 微电子、半导体先进封装、农机开拓投入,打造精密事业部多增长点。

感知业务不断丰富产品线,海外业务增速明显。新能源汽车 PTC 加热器领域,公司已在多个海外品牌车企获得供应商资格,热管理领域零件供应商向集成供应商发展的模式将助力公司做深客户价值。产能方面,泰国工厂8 月正式投产,海外市场将实现更大幅度增长。

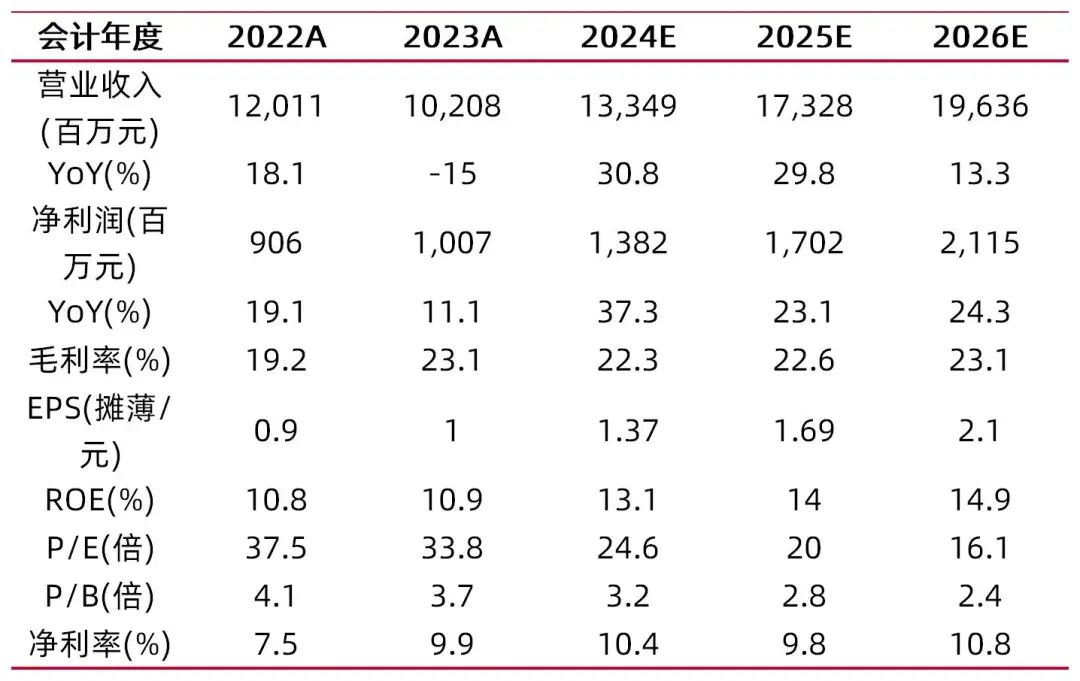

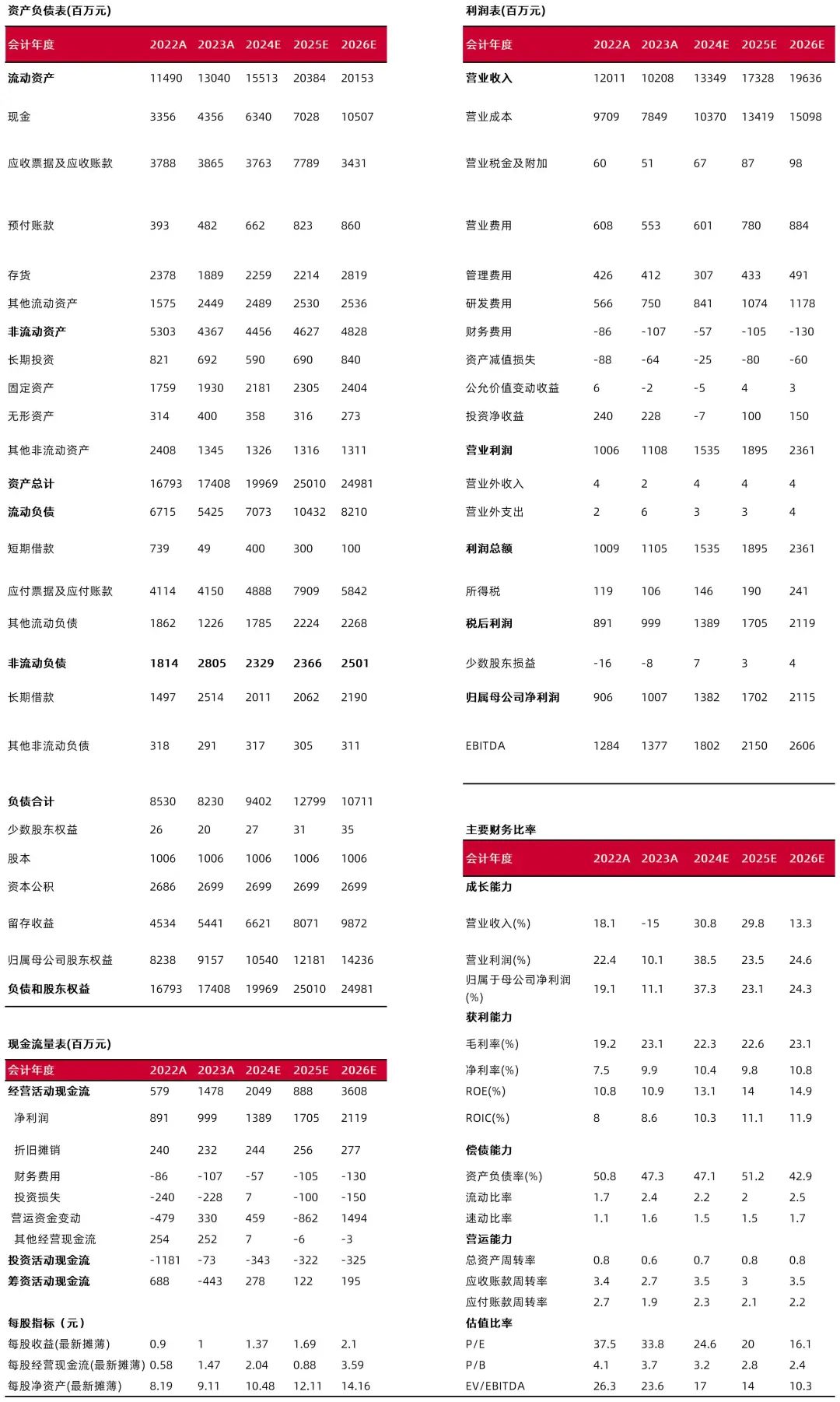

盈利预测、估值分析和投资建议:公司是国内数据中心建设光模块主力供应商,也是新能源汽车PTC和传感器龙头。我们预计公司2024-2026年净利润13.8/17.0/21.2亿元,同比增长37.3%/23.1%/24.3%,对应EPS为 1.37/1.69/2.10元,维持 “买入-A”评级。

风险提示:新能源、船舶、消费电子等行业支出不及预期影响公司激光装备收入;国产算力投资不及预期或组网技术路线变化导致光模块收入增长不及预期;新能源汽车市场发展不及预期;海外市场拓展不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

研究助理:孙悦文

邮箱:sunyuewen@sxzq.com

报告发布日期:2024年11月5日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。