上涨133.97%是华工科技的“中点”还是“终点”

(来源:财经思享汇)

2025三季度,高盛国际通过自有资金新进持有华工科技0.89%股票,一跃成为第六大股东。

作者 | 刘亚杰

编辑 | 管东生

这段时间,有不少投资人为华工科技(000988.SZ)“鸣不平”。

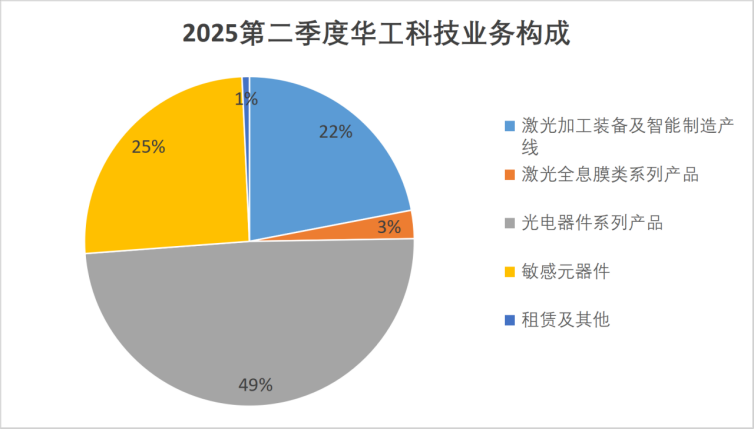

翻看业绩报告,按照营收贡献排序,激光设备、光器件、传感器构成华工科技的三大主业。值得关注的是,在2025年二季度中,光器件业务进一步巩固支柱板块的地位。49%的营收占比背后,华工科技的光模块标签被擦得雪亮――这是目前颇受投资人追捧的板块。

数据来源:财报

数据来源:财报抛开热门板块不提,激光设备紧密贴合“国家支持高端制造”政策主旋律,海量传感器设备正在装配到新能源汽车、智能家电、工程机械等不同产品中。换言之,华工科技的“三驾马车”,都是目前资本市场颇为青睐的标的。

三季度财报显示,华工科技普通股股东数量已经达到189376人,同比大幅增长56.18%,尤其是高盛国际通过自有资金新进持有公司0.89%股票,一跃成为第六大股东,“增持华工科技”的号角高亢洪亮地吹起来了。

图源:iFinD

图源:iFinD数据证明,华工科技确实一跃而起:回顾2025年,股价从年初的43.12元至最高点(9月26日)的100.89元,涨幅达到133.97%,全年涨幅达到83.97%。

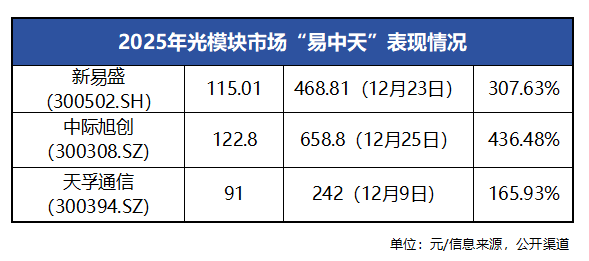

奈何总有投资人耿耿于怀:华工科技的主业是光模块,可是横向比较,133.97%的最大涨幅,明显逊色于同期“易中天”们的风光无限;这样的结果,还是在叠加主业覆盖另外两大热点板块的加持之下。换言之,“三驾马车”奋力奔跑,“仅”换来中规中矩平均值。

新一年开始了,“三驾马车”继续快步向前是大概率事件,身为“驾驶员”的华工科技还有多少“后劲儿”?股价上涨缺少爆发力,究竟是璞玉沉睡于匣,还是暗藏潜在风险?

壹 | “根”在国内

客观上,华工科技与热门光模块企业并不相同。

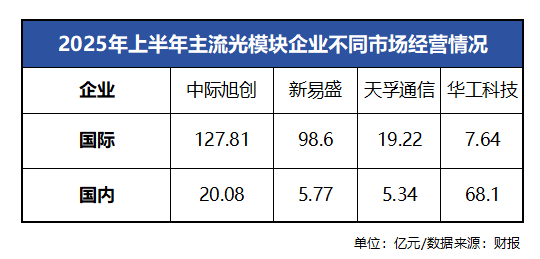

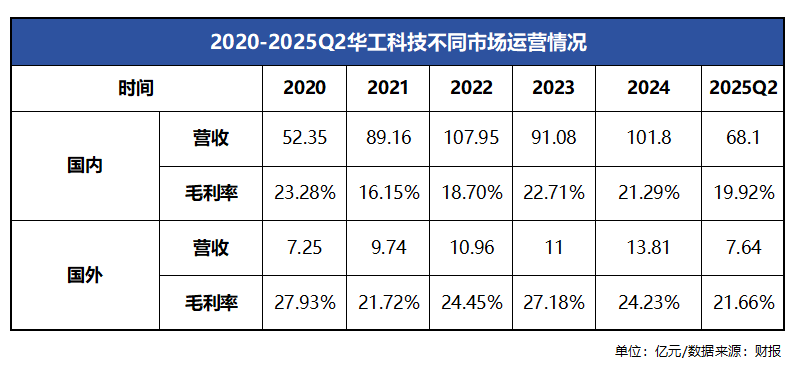

综合2025年上半年主流厂商的经营数据,不难发现同样是布局光模块,企业的侧重点有着明显的不同。并称“易中天”的三家公司中,国际市场的营收贡献都是明显高于国内市场,华工科技则正好相反。

“海外和国内是两个完全不同的市场。”华工科技董秘办工作人员表示,在ChatGPT带动之下,海外市场先行启动算力“军备竞赛”――技术参数越高、性能越强的产品,越是能够获得客户认可。企业不断提升研发投入以满足客户需求,随即利润空间水涨船高。

该工作人员表示,2025年海外市场以800G系列产品为主导,逐步启动向1.6T系列产品的升级。主要布局海外市场的企业,普遍推出1.6T系列产品,这也是客户实际需求牵引产品落地的结果。“海外市场的要求更高,相应产品和解决方案具备更高的毛利率。”工作人员表示。

因此在某种程度上,参数、性能、升级迭代进程成为价值“风向标”,越是能在各方面取得领先身位,越是能在二级市场中表现更突出,这也成为主导“易中天”股价上行的重要原因。

当然,在光模块市场,华工科技并不缺少领先优势:早在2021年,华工科技承担了湖北省科技厅重大专项及重点研发计划,其落地的800G超高速光传输系统光模块项目,使其成为业界首批发布800G光模块的厂商之一。

2025年9月,第二十六届中国国际光电博览会上,华工科技子公司华工正源(HGGenuine)展示了1.6/3.2T CPO光引擎等新产品的Live Demo。华工科技党委书记、董事长马新强介绍,围绕算力基础建设,华工科技成为全球第一梯队首发3.2T光模块/CPO光引擎的企业。

“在行业内,华工科技的迭代速度是比较快的,我们具备一定的(技术)优势。”工作人员表示。

只是实际情况是,华工科技的“根”在国内。底层研发能力,帮助华工科技突破了技术难关,可是市场需要显然是另一码事儿。

工作人员表示,2025年上半年,国内市场出货以400G系列产品为主,800G系列产品为辅助;下半年至今,800G系列产品开始加速拓展,出货量正在增加。节奏上,国内市场比海外市场要慢一拍也是实际情况。

华工科技的产品多以成熟的产品为主,这是国内市场的主流,却不是国际市场的“心头好”,利润表现自然没有中际旭创、新易盛那般夸张。自2020年以来,其国外业务的毛利率始终高于国内,不过二者之间差距最多的时候也只有5.75个百分点(2022年)。

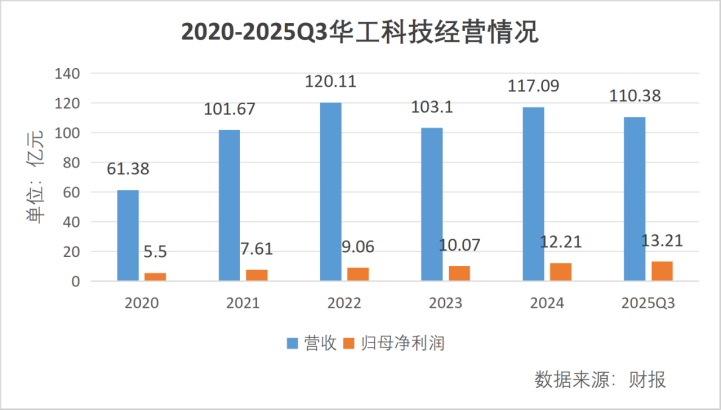

当然,短期内缺少增长的爆发力,并不意味着华工科技缺少竞争力。结合财报数据,虽然2025年第三季度的营收出现阶段性回调,但叠加前两个季度经营数据,华工科技的营收110.38亿元,同比增长22.62%;归母净利润13.21亿元,同比增长40.92%。

可见以国内市场为根,华工科技能够实现平稳增长,这也是其价值所在。

贰 | 被忽略的价值

倘若只看到光模块的一个标签,显然不能看到华工科技完整的价值。

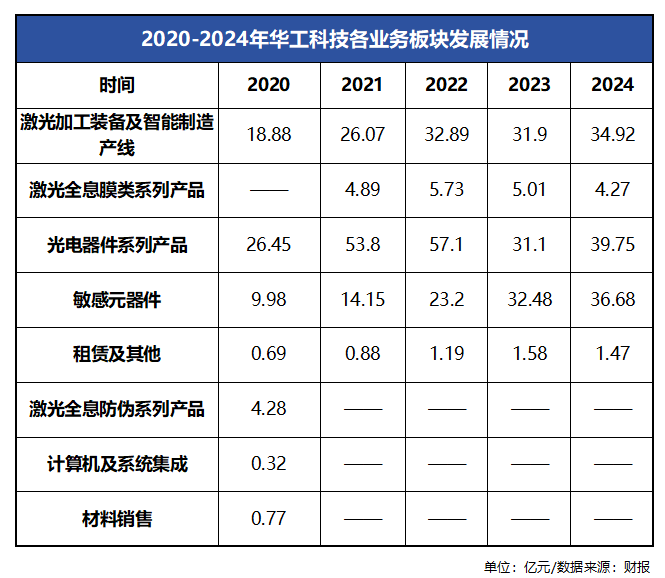

2024年财报中,华工科技明确了坚持“以激光技术及其应用”为主业,锚定新能源汽车与数字赋能两大赛道的基本格局。按顺序排列,智能制造装备业务是“重要支撑”,光联接、无线连接与敏感电子技术紧随其后,共同构成业务“三驾马车”。

汇总自2020年以来的财报数据,“三驾马车”的增速并不相同:计算三个业务的CAGR(Compound Annual Growth Rate,年复合增长率),激光加工装备及智能制造产线(16.62%)以及敏感元器件(38.46%)都要高于光器件系列产品。

这样看来,客观评判华工科技的价值,只关注光模块业务表现显然一叶障目,激光设备以及敏感元器件业务表现同样重要。

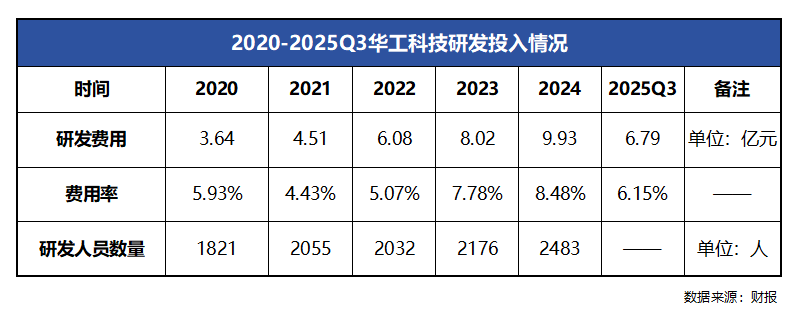

“我们的三大块(业务)都会有相关的研发投入。”工作人员表示,自2020年以来,华工科技研发投入从3.64亿元增加到2025年的9.93亿元,CAGR达到28.52%,研发费用率维持在5%-8%区间。

为提升技术能力,核心战略决策层坚持每年投入大量的资源。投入的原则会综合考虑各方面因素,而不是由单一维度的资本市场热点概念最终评定。“三驾马车”都有各自实际情况,遵循按需分配、科学分配的资源分配原则,也就有了依据。

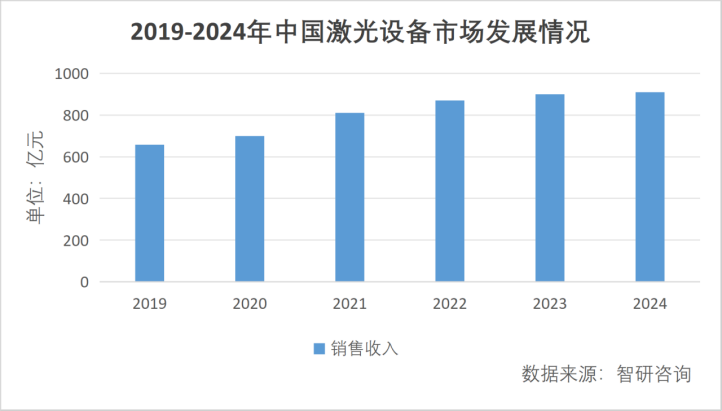

结合行业实际,国内激光设备市场成长空间始终向上。参考第三方机构智研咨询的统计数据,2024年中国激光设备市场总体稳中向好,全国激光设备市场销售收入已从2019年的658亿元增长至910亿元,2025年国内激光设备市场销售进一步增长是大概率事件。

至于敏感元器件业务,同样处于向上增长区间。财报显示,华工科技主要面向家电、汽车、消费电子等领域,提供温度、湿度、光等多维感知和控制解决方案。有数据显示,华工科技温度传感器在家电市场占据全球70%的市场份额,新能源车PTC加热器在国内市占率也超过50%。

近期举行的投资者沟通会中,华工科技表示新能源汽车领域传感器正在拓展欧洲高端客户,预计未来三年内市场份额将会提升20%,从而进一步推动整体业绩向上增长。

如此看来,只关注光模块一个标签类似于“盲人摸象”,如何全面评估“三驾马车”的价值才是客观评估华工科技的要领。

叁 | 变量

至于华工科技的的未来走势,目前仍然存在很多变量,其中最大的变量集中在光模块业务的订单,以及“三驾马车”整体发展的两个层面。

根据官方公布信息,截至目前,国内市场仍然维持稳定增长,到2026年整体市场规模将会达到2000万只左右。

在此过程中,产品重心进一步从400G产品向800G产品升级切换,在2000万只的总量中占比达到四成。2025年11月,800G单、多模产品中形成新客户订单,预计在2026年的上半年开始批量交付。

“需求侧还在扩张,有新玩家源源不断涌入。”工作人员表示,光模块仍然是一个增量市场,企业之间的竞争主要围绕产品性能和服务能力等环节,因此很可能现有订单还会进一步放量增长。至于全球市场,情况同样如此。

按照华工科技的展望,2026年海外市场规模将达到4000万-5000万只,其中具备低成本、低功耗、低延时等优势的LPO和LRO光模块,将会是未来的主流方案之一。

投资者关系活动记录表中显示,2025年10月份,华工科技的800G LPO光模块已在海外工厂开始交付,经过丰富产品型号之后还将进一步放量;随着1.6T光模块产品不断成熟,后续上量同样箭在弦上。“(海外市场)我们坚定地投入和拓展,肯定是有机会的。”工作人员表示。

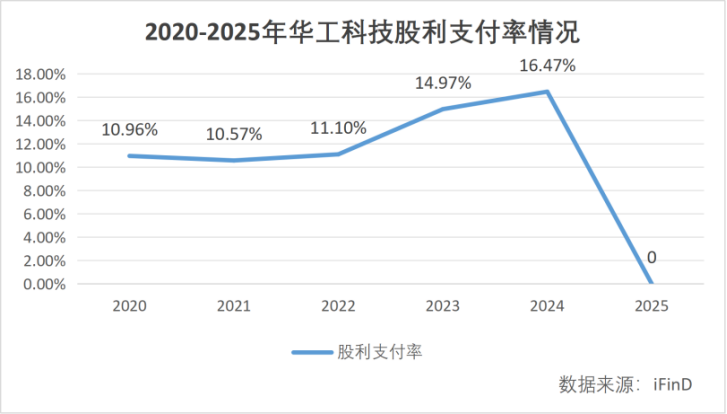

至于“三驾马车”的发展,这是个悬而未决的话题:根据iFinD统计数据显示,自2000年以来,华工科技的股利支付率平均为17%;相比之下,其所在“机械设备-自动化设备-激光设备行业周期股”的股利支付率普遍维持在25%-30%。

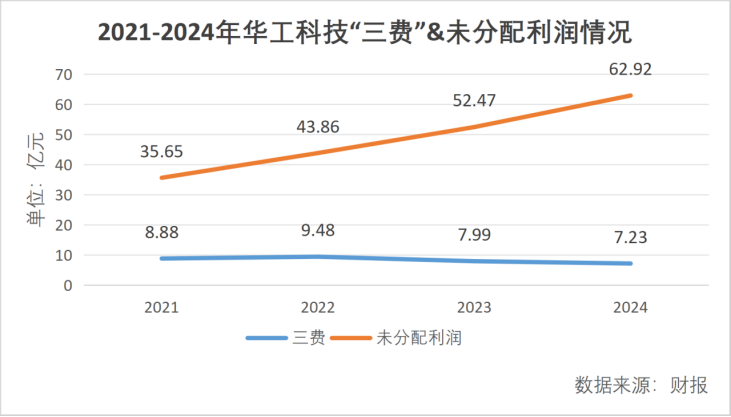

结合2021年以来的运营数据,华工科技“三费”支出――管理费用、销售费用、财务费用正在逐步减少;同期,未分配利润却在快步提升,也就是华工科技有意留存收益。

华工科技留存大量现金的原因是什么?大概率是要推动“三驾马车”全面发展。至于具体方向,工作人员表示,启动业务调整或对外收购均属于企业重大事件,倘若有任何进展都将对外公告。

“我们三大业务(智能制造、联接、感知)均维持向上增长趋势。”虽然工作人员没有透露细节,但对整体发展仍然保持乐观。