【华安证券・计算机设备】新大陆(000997):第三方支付盈利改善,海外战略持续推进

(来源:华安证券研究)

公司是国内领先的POS机厂商与支付收单机构

公司主营业务分为智能终端集群和行业数字化集群两个板块。

智能终端集群包括POS机生产销售业务。2023年,根据尼尔森报告,新大陆支付全球出货量排名全球第一。

行业数字化集群,包括商户运营及增值服务业务。公司2023年支付服务业务交易总量超2.5万亿元,行业领先。

支付业务盈利能力改善,消费刺激政策或带来积极影响。

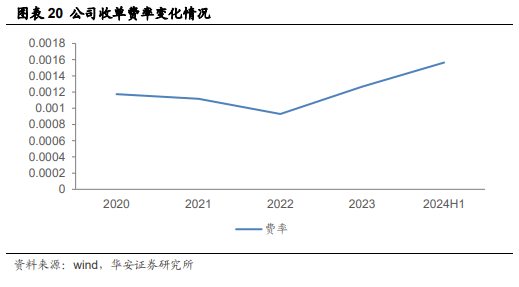

2023年,受益消费复苏,支付流水层面同比增长8%,商户运营及增值服务收入增长33.6%,净费率(计算国通星驿子公司净利润/支付流水)增至万2.4。意味着流水、费率、盈利能力等全面提升。

2024H1,支付流水虽有下降,但随着各项促进消费政策出台,或对线下消费产生积极促进作用,推动公司商户运营及增值服务业务回升。

海外战略持续推进,拉动整体毛利率

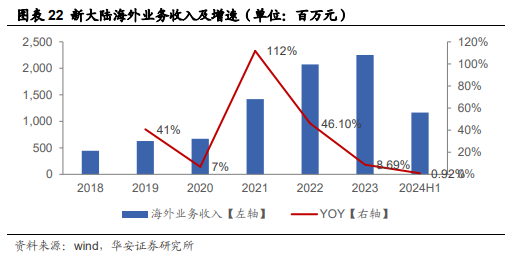

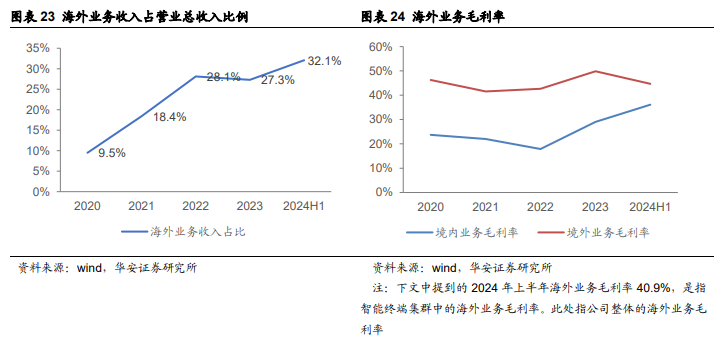

公司海外业务收入占比持续提升,2024H1,海外业务收入已达32%,并且毛利率达到44.7%,显著高于国内业务。未来,公司持续推进海外战略,进一步深耕优势地区拉美,在巴西保持良好成长性之外,持续开拓墨西哥、阿根廷等地区。

线下消费复苏不及预期;人民银行等监管机构的监管政策趋严;第三方支付牌照放开等因素带来的行业竞争加剧。

1

公司基本情况

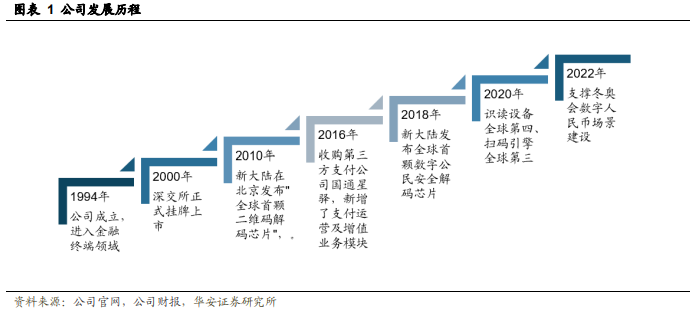

1.1公司发展历程

新大陆数字技术股份有限公司成立于1994年,2000年8月在深圳证券交易所挂牌上市。

20010年,新大陆在北京发布“全球首颗二维码解码芯片”。2016年,收购第三方支付公司国通星驿,开始发展第三方支付收单业务。2020年,公司识读设备全球第四,扫码引擎全球第三。2022年,支撑冬奥会数字人民币场景建设。

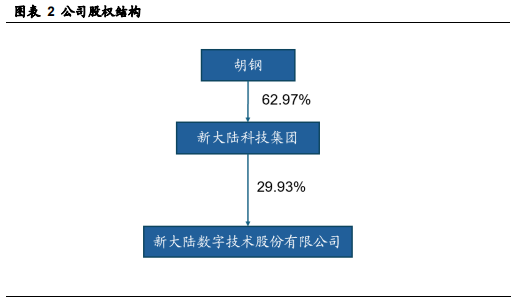

1.2公司股权结构

公司股权结构较为简单,实际控制人胡钢,通过新大陆科技集团持有新大陆数字技术股份有限公司股权。

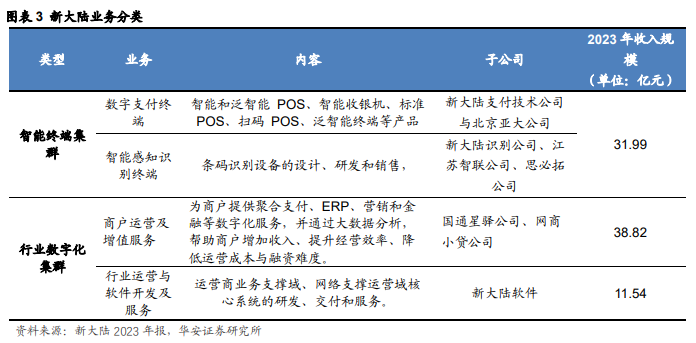

1.3公司业务构成

公司主营业务分为智能终端集群和行业数字化集群两个板块:

智能终端集群,主要包括数字支付终端业务和智能感知识别终端业务,是公司助力数字中国建设以及赋能产业数字化的核心载体和数据入口;

行业数字化集群主要包括商户运营及增值服务、电信运营商数字化服务,公司聚焦线下商业、移动通信等场景,提供基于海量、高频数据应用场景的数字化解决方案

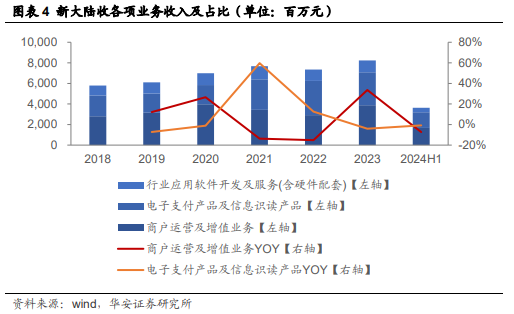

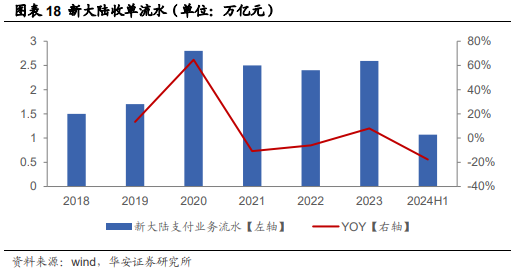

2020年至2022年,公司支付运营及增值业务的成长性明显下降。而电子支付产品及信息识读产品成长性快速提升。2023年,特别是商户运营及增值服务呈现较为积极的变化,商户运营及增资服务收入同比增长33.57%,体现强劲复苏。其中支付交易总量超过2.5万亿元,较上年同期增长8%。由此计算,费率提升更为明显。2024年上半年看,交易流水1.07万亿元,较上年同期的1.3万亿元有所下降,由此带来商户运营及增值业务收入规模下降。

1.4公司财务数据

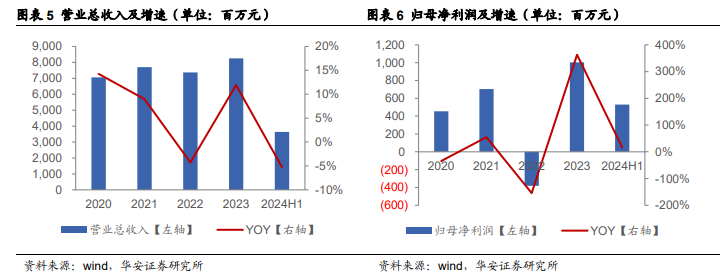

营业总收入2024上半年下降5.25%,主要由于商户运营及增值服务业务收入下降7.3%所致。

归母净利润在2022年出现大幅下降,主要由于全资子公司国通星驿公司在收单业务中存在部分标准类商户交易使用优惠类商户交易费率上送清算网络的情形,需按照相关协议将涉及资金退还至待处理账户所致。

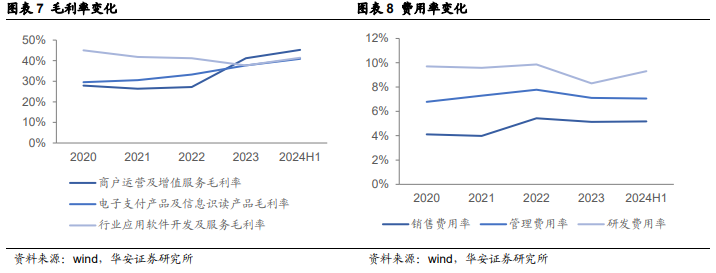

毛利率整体有向上趋势。商户运营及增值服务毛利率2022年最低。

费用率方面,整体维持平稳。2024年上半年,研发费用率有所回升。

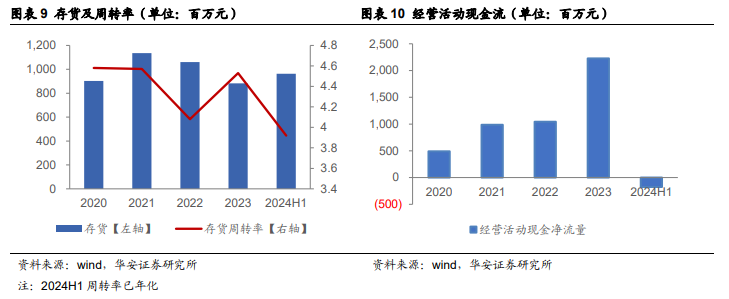

存货来看,基本维持平稳。

2024年上半年,经营活动现金净流出的主要原因系报告期末公司应收账款增加,对应的销售商品、提供劳务收到的现金减少,以及报告期末为法定假日,控股子公司国通星驿公司支付应付清分款项所致。

2

支付收单业务盈利能力提升

2.1线下收单业务

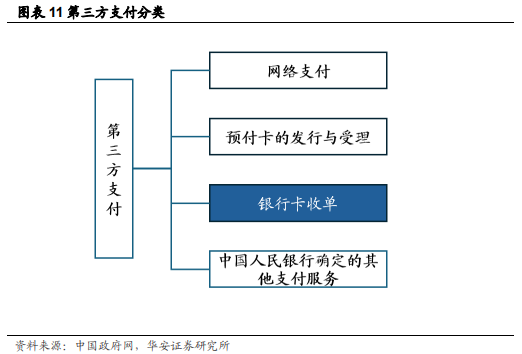

第三方支付,又称非金融机构支付,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务:(一)网络支付;(二)预付卡的发行与受理;(三)银行卡收单;(四)中国人民银行确定的其他支付服务。

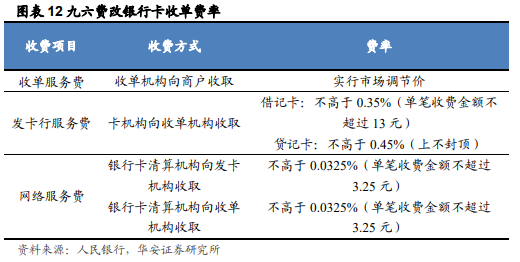

2016年3月央行发布了《关于完善银行卡刷卡手续费定价机制的通知》,后在2016年9月6日实施,俗称“96费改”。在“96费改”前,刷卡手续费按政府定价执行。“96费改”取消按商户类别收费分类设定,刷卡手续费借贷分离、统一费率、实行自主定价。根据九六费改,发卡机构收取的发卡行服务费由现行区分不同商户类别实行政府定价,对借记卡、贷记卡(含准贷记卡,下同)执行相同费率,改为不区分商户类别,实行政府指导价、上限管理,并对借记卡、贷记卡差别计费。费率水平降低为借记卡交易不超过交易金额的0.35%,贷记卡交易不超过0.45%。银行卡清算机构收取的网络服务费由现行区分商户类别实行政府定价,改为不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平降低为不超过交易金额的0.065%,由发卡、收单机构各承担50%(即分别向发卡、收单机构计收的费率均不超过交易金额的0.0325%)。以1000元的交易金额为例,商户最终收入约994元,其中3.5元支付给发卡行;0.65元支付给银联;约1.5元支付给第三方支付机构。

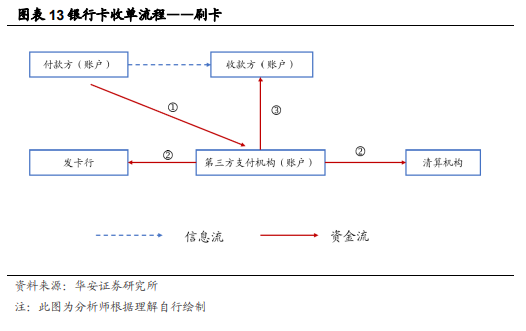

银行卡收单业务主要包含两种业务模式:1)刷卡模型;2)扫码模式,包含主扫与被扫。

刷卡模式刷卡业务模式下,主要涉及付款方、收款方、第三方支付机构、清算机构、发卡行。以付款方采用借记卡支付1000元为例1. 付款方支付1000元给收款方,表面上信息流显示,资金从付款方流向收款方。背后资金流,实则是资金从付款方的账户,打向第三方支付公司账户1000元。2. 随后,第三方支付公司,需要向付款方的发卡行支付0.35%的发卡行服务费,也即3.5元;同时,第三方支付机构向清算机构也即银联支付0.0325%网络服务费,也即0.325元。3. 第三方支付公司,留下自己的收单服务费,通常为0.1%-0.2%,也即1-2元,剩余的金额则打给收款方账户。经过上述流程,最终收款方收到994-995元。

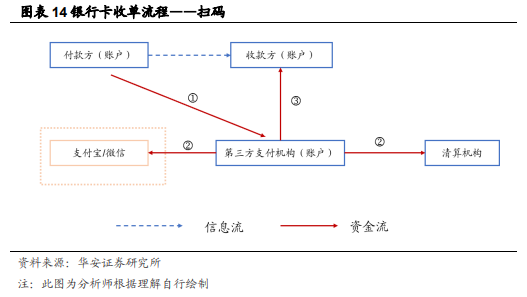

扫码模式

线下扫码模式,可以划分为主动扫码与被动扫码。主动扫码,支付方扫描商家的收款二维码进行支付;被动扫码,即是商家采用pos机具或特定扫码设备。扫描客户的支付二维码。在扫码的模式中,主要流程都与刷卡相似,支付宝/微信更像充当发卡行角色。而背后与银行之间的费率,则由支付宝、微信自行谈判。扫码业务的收单服务费用并不固定,主要依托市场调节价格与支付宝、微信定价。

2.2各类刺激消费政策,有望促进线下收单业务回升

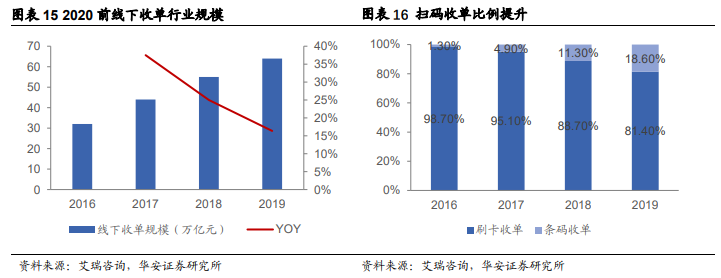

2020年前,银行卡线下收单行业快速发展。2017-2019年,行业规模增速分别为38%、25%及16%。2019年线下收单行业规模更是达到了64万亿元。叠加线下扫码支付的快速发展,线下扫码业务占比持续提升。

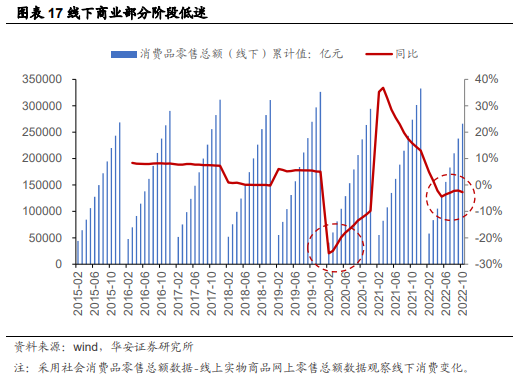

2020年开始,线下消费低迷,从消费品零售总额(线下)数据可以看到,部分阶段同比下滑明显。

由此导致,线下收单受到较大冲击。公司支付业务流水来看,2021-2022年,支付流水有所下滑。2023年明显回升。

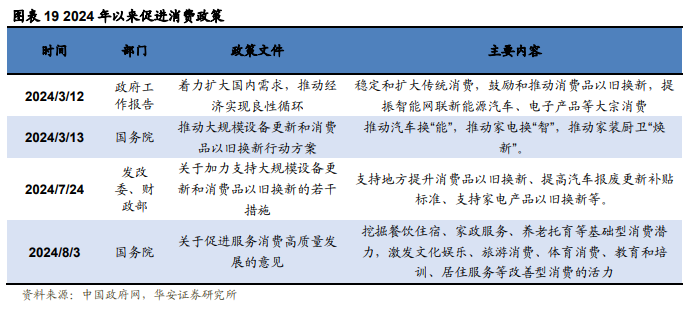

当前,随着一系列政策措施出台,有望进一步促进消费、提振经济,预计将给公司支付业务带来正面影响。

从公司支付业务费率(注:费率采用商户运营及增值服务收入/交易流水计算)来看,2023年以来呈现明显回升。当前趋势仍然向好。因此,我们预计,政策在刺激消费、促进支付流水增长的同时,公司该业务的盈利能力也有望提升。

2.3行业持续规范,现有领先企业议价能力提升

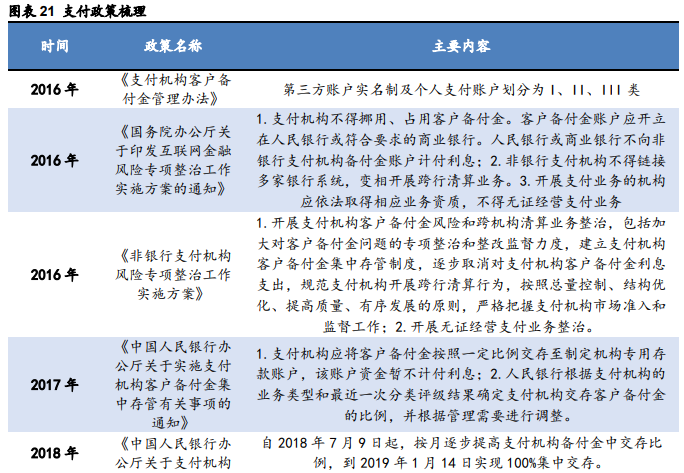

第三方支付行业自业务开展初期,就受到了一系列政策监管。从2016年发布的《支付机构客户备付金管理办法》、到《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》,监管的重点在于监管备付金,防止由于支付机构违规,导致的商户损失。其中,《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》中规定:2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。交存时间为每月第二个星期一(遇节假日顺延),交存基数为上一个月客户备付金日均余额。跨境人民币备付金账户、基金销售结算专用账户、外汇备付金账户余额暂不计入交存基数。这是此前支付备付金监管政策的再次推进。其次,在对支付机构监管方面,央行还发布了非银行支付机构开展大额交易报告通知,并要求2019年1月1日起开始执行。该文件的出台,第三方支付机构(包括银行卡收单、网络支付、移动支付、预付卡等)整体都受到不同程度业务影响。类似预付卡等主要依靠利息收入的商业模式受到较大影响,而银行卡收单业务,由于商业模式主要依靠支付佣金而非利息收入,对比之下受到的冲击较小。但整体而言,政策的推出,进一步规范第三方支付行业。2021年,《非银行支付机构客户备付金存管办法》推出,较此前文件有所放松。支付机构备付金可交存至符合规定的商业银行,同时享受一定利息。从整个政策监管脉络来看,对于支付机构备付金的监管,自此度过了最严苛的时间段,当前已经进入有序发展的新阶段。

3

海外战略持续推进

3.1公司业务涉及打印机全产业链

海外,特别是亚非拉地区的POS机需求旺盛。根据尼尔森报告,全球POS机出货情况来看,2022年,拉美地区2520万,增长0.5%;欧洲地区1430万,增长了14.2%;中东及非洲(MEA)市场726万,增长了24.9%,是增长最为迅猛的地区;美国市场780万,增长了11.7%;加拿大市场60万,增长了35.0%。公司POS机具业务一直以来位于全球领先地位,近年来大力发展海外POS业务,加快海外本地部署,以期进一步提升海外业务收入占比与增速。

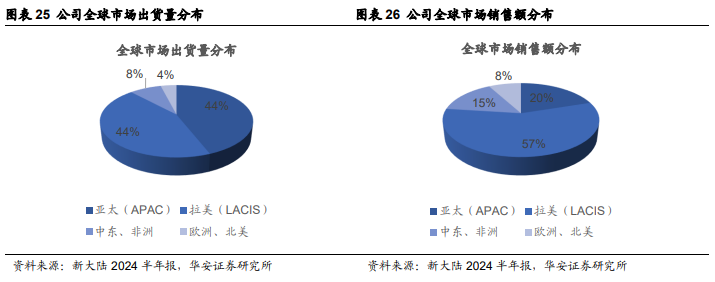

2024年上半年,智能终端集群中海外业务毛利率达到40.9%,同比提升2.59个百分点。毛利率变动主要系国内终端市场下游仍处在行业出清阶段,公司主动选择经营持续性更好的客户与业务,以及海外业务方面公司持续布局新兴地区综合影响所致。海外市场方面,支付终端在全球各地区的供需关系受多因素影响存在较大差异。分区域看,公司在拉美区域依旧占据主导地位,拉美地区销售收入突破6亿元人民币,同比增长超18%,公司在巴西保持良好成长性之外,持续开拓墨西哥、阿根廷等地区;在亚太及欧美地区,受下游客户订单季节性周期的影响,上半年公司在该地区收入较去年同期下降20%,但伴随公司在亚太和欧美等地区本地化步伐的加速,正逐步实现由代理向本地化直营模式转变,未来将推动公司更好地把产品和服务触达新客户,带来持续的成长性;在中东非地区,公司持续把握非接经济持续渗透的机会,不断加强头部客户合作,实现头部客户的持续批量供货,出货量和收入规模总体保持稳定,地区收入达1.6亿元人民币。

4

盈利预测与估值

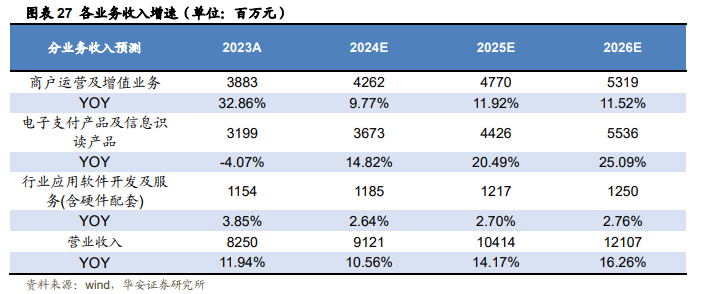

公司盈利预测基于以下判断:1)商户运营与增值服务业务:2024年支付流水增长承压,但2025年开始有所回升。预计2024-2026年,流水增速分别为0%、5%及5%。对应交易流水2.59万亿元、2.72万亿元及2.86万亿元。同时行业收费费率稳步提升,2024-2026年交易费率分别为千1.4、千1.5及千1.6。由此,预计商户运营及增值服务收入增速分别为9.8%、11.9%及11.5%。2)电子支付产品及信息识读产品:该业务主要由两大子公司组成,新大陆自动识别公司及新大陆支付公司。其中新大陆支付公司,受益于下游景气度提升与海外业务增长,增速较快,2024年-2026年增速分别为20%、25%及30%。而自动识别子公司增长相对放缓。因此电子支付及信息识读产品预计2024-2026年收入增速分别为14.8%、20.5%及25.1%。3)行业应用软件开发及服务:增速较慢,预计2024-2026年增速分别为2.6%、2.7%及2.8%。

4)考虑公司海外业务拓展,可能增加销售费用、管理费用、研发费用投入,因此预计2024年各费用率较2023年有所提升,2025年、2026年逐年下降。

销售费用率预计分别为5.5%、5%、4.5%;

管理费用率预计分别为8.2%、8%、7.8%;

研发费用率预计分别为9.8%、9.2%、9.0%。

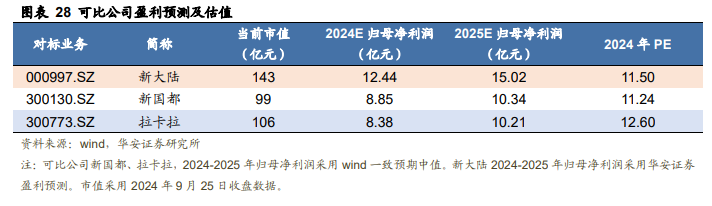

基于上述假设,预计公司2024年-2026年实现归母净利润12.4亿元、15.0亿元、18.5亿元,同比增长24.0%、20.7%及23.1%。对应当前市值的PE分别为12倍、10倍及8倍。与可比公司对比,公司利润规模较大,理应享有部分溢价,当前估值对比可比公司仍有提升空间,给予“买入”评级(首次覆盖)。

1)线下消费复苏不及预期。公司支付业务交易流水与线下消费情况息息相关,若消费不及预期,将影响公司支付业务收入及利润;2)人民银行等监管机构的监管政策趋严。若监管政策趋严,或可能带来新业务拓展不利;客户增长不利;潜在的监管处罚风险。3)第三方支付牌照放开等因素带来的行业竞争加剧。

本报告摘自华安证券2024年9月27日已发布的《【华安证券・计算机设备】新大陆(000997):第三方支付盈利改善,海外战略持续推进》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:金 荣 执业证书号:S0010521080002

分析师:王奇珏 执业证书号:S0010522060002