业绩股价齐破顶的新大陆背后,子公司国通星驿5年连收10张罚单

新大陆这家以金融物联网、支付技术为核心的企业,正经历着一场耐人寻味的“冰火两重天”。

一方面,业绩上持续上扬。2025年第一季度,新大陆实现营业总收入18.96亿元,较上年同期的17.41亿元增长了8.92%;净利润3.11亿元更是同比增长25.16%。

与此同时,其股价自去年10月至今也飙涨超100%并创历史新高,获资本热捧。

而另一方面,其旗下主要子公司国通星驿却屡屡受到监管处罚。前不久,国通星驿辽宁分公司因违反非金融机构支付服务管理规定被罚没超10万元。

盐铁财经梳理发现,国通星驿几乎每年都会收到数张罚单。在2021年,国通星驿更是因12宗罪被重罚高达近7000万元。

业绩与股价齐飞,多重利好驱动增长

新大陆是集智能终端、大数据处理能力、数据场景运营能力为一体的数字化服务商。自2024年下半年以来,该公司股价表现极为亮眼,呈现出一路攀升的强劲态势,涨幅超一倍。2024年9月10日,其股价触及11.31元/股,此为近一年来的低点。此后,便开启了上扬之旅,到了7月15日,新大陆盘中最高成交价达到34元/股,成功刷新历史纪录。截至8月4日午间,其最新股价为29.48元/股,总市值304.46亿元。

除了公司回购传递信心外,新大陆股价的上涨还源于多重利好。技术层面,公司深度布局AI构建技术壁垒;全球化战略成效显著,拉美市场收入占比超50%,加速跨境支付布局。

政策与行业红利方面,国家推进金融科技开放试点,收单行业费率回升,伴随着技术、市场、政策与资本协同发力,推动新大陆估值与股价持续攀升。

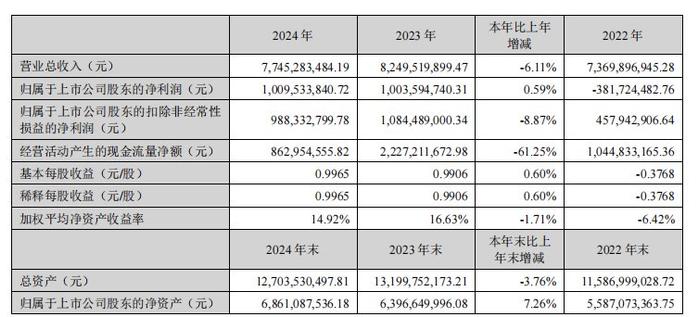

业绩方面,2024年,公司实现营业总收入77.45亿元,相较于2023年的82.50亿元,下降了6.11%;归属于上市公司股东的净利润为10.10亿元,同比增长0.59%,扣非净利润则为9.88亿元,同比下降8.87%。不过在今年一季度,新大陆实现营业总收入18.96亿元,较上年同期的17.41亿元增长了8.92%;公司实现归母净利润3.11亿元,同比增长25.16%,创下单季度历史新高。

从业务板块来看,智能终端集群业务表现突出,成为营收增长的关键驱动力。该板块在2024年实现营业总收入35.95亿元,同比增长12.36%,毛利率达38.53%。其中,数字支付终端业务通过落实全球化2.0战略,大力布局全球各地区本地化建设,尤其是强化欧洲、北美等地的组织体系建设,取得了显著成效。

公司智能POS、智能收银机、标准POS等产品销量合计超700万台,海外业务出货量首次突破400万台,海外业务收入占比近84%。在拉美地区,销售收入同比增长40%,智能POS出货量同比增长184%,成为全球化业务的核心增长点。

智能感知识别终端业务方面,公司通过强化机器视觉、RFID、OCR等技术与自研解码技术及AI技术的融合,构建多样化场景解决方案。

在物流、零售、医疗、工业四大领域持续深耕,国内市场收入保持稳定,国际市场销售收入同比增长66%,工业产品销售额同比增长79%。

今年一季度,该公司智能支付终端销售增长显著,带动营收增长;AI技术应用深化:已接入DeepSeek、科大讯飞等AI平台,应用于商户服务与风控管理,探索数据变现生态闭环。

支付版图持续扩张,国通星驿成增长引擎

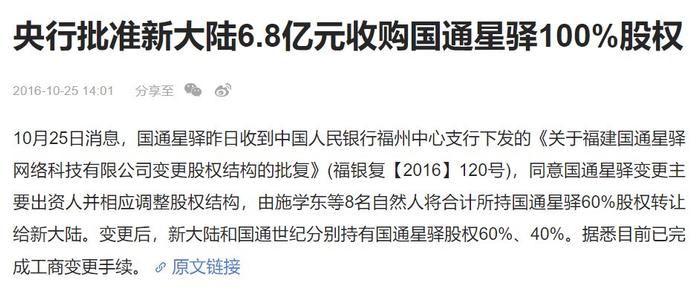

新大陆有今天的成绩,得益于曾经做出了一项极具战略眼光的决策,即2016年以6.86亿元收购国通星驿100%的股权。这笔交易成为其布局支付领域的关键落子。

当时国通星驿已手握全国性银行卡收单牌照,新大陆正是看中这一稀缺资源,意图通过整合其市场渠道,构建“硬件+软件+支付服务”的生态闭环,快速补齐金融科技产业链拼图。

收购完成后,国通星驿依托母公司的技术支持与资金优势,逐步扩大线下收单版图。

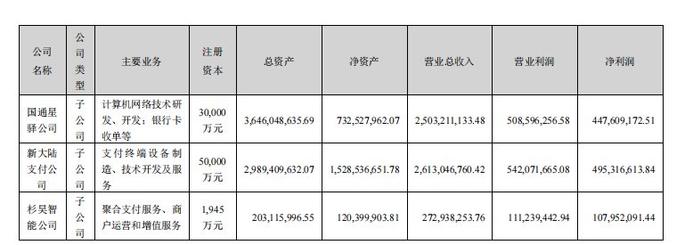

随着行业发展,国通星驿的盈利在2023年迎来爆发式增长,当年其所属的行业数字化集群实现营收50.37亿元,同比增幅超25.35%。其所属的“商户运营及增值服务”营收主要由于国通星驿贡献,占新大陆总营收比重达47.06%,一跃成为其第一大收入来源。

这一突破源于其在传统支付基础上,向商户深度输出金融科技服务,不仅通过370万活跃商户的交易流水赚取手续费,更延伸出小额贷款、保理等融资服务,结合消费数据分析、精准营销等增值业务,单商户加权ARPU值达到295元/年,全年相关收入达10.95亿元。

2024年,国通星驿实现营收25.03亿元,同比下降23.71%,在新大陆总营收中的占比因集团业务调整而有所降低。

不过,其在支付业务上依旧表现强劲,全年支付交易规模超2万亿元,扫码交易占比高达94%。在新兴支付领域成果斐然,数字人民币服务覆盖近1.5万商户,跨境支付交易突破1.2亿元。

从牌照价值到生态协同,从单一手续费到多元服务变现,国通星驿在新大陆体系内完成了从支付工具到盈利引擎的进化,即便面临短期波动,其构建的“基础交易抽成+增值服务收费”模式仍展现出较强的韧性,持续为新大陆贡献着重要的利润与业务支撑。

罚单频现成常态,合规风险须重视

但国通星驿在快速发展的同时,也因合规问题频繁遭遇监管处罚,成为其经营历程中不容忽视的“痛点”。

最新的处罚发生在今年6月,中国人民银行辽宁省分行发布的行政处罚信息显示,国通星驿辽宁分公司因违反非金融机构支付服务管理规定,被没收违法所得43132.91元,罚款6万元。

往前追溯,盐铁财经发现,国通星驿及其旗下分公司几乎每年都会收到几张罚单。

在去年,国通星驿三次被罚。

其中,去年1月5日,央行甘肃省分行公布的开年首张罚单,落在了国通星驿甘肃分公司身上。因未落实特约商户实名制管理要求,特约商户本地化经营和管理不到位,该公司被警告,并处罚款56万元。

去年1月22日,央行贵州省分行公布的罚单显示,国通星驿贵州分公司因对可疑交易未及时采取有效措施;未按协议规定及时将交易资金结算到特约商户的收单银行结算账户;未严格履行特约商户实名制管理三项违法行为类型被没收违法所得4.122万元,罚款9万元。这也是央行贵州省分行去年开出的第一张罚单。

第三张罚单由央行福建省分行在去年3月开出。国通星驿总公司因违反交易信息管理规定被警告,并处罚款180万元。同时,时任国通星驿副总经理、总经理施某扬对上述违法行为负有责任,被予以警告,并处罚款9万元。

2023年,国通星驿两次被罚。其中,在6月16日,央行福州中心支行作出行政处罚,国通星驿因存在“为不满足条件的特约商户提供T+0收单服务”的违法行为,被警告,没收违法所得401.99元,并处罚款50万元。时任国通星驿清算风控中心总监林芳对该违法行为负有责任,被处以警告,并罚款5万元。

11月,因未准确标识并完整发送交易信息,国通星驿广西分公司被央行广西分行罚款3万元。

值得关注的是,2023年,国通星驿还身陷“跳码事件”。据当年4月28日新大陆发布的公告,国通星驿在开展收单业务过程中,存在部分标准类商户交易使用优惠类商户交易费率上送清算网络的情况,国通星驿已按照相关协议将涉及资金退还至待处理账户。另据新大陆财报,公司2022年产生约7.56亿元的营业外支出,主要由于“跳码”将资金退还。

2022年,国通星驿则也三次被罚。罚单分别落在了河北分公司、山西分公司和山东分公司身上,被罚违法行为包括特约商户实名制落实不到位、未与特约商户签订银行卡受理协议等。

国通星驿收到的最大罚单发生在2021年。当年1月,央行福州中心支行对国通星驿总公司开出了罚没合计近7000万元的罚单。

根据罚单信息,国通星驿12项违法违规行具体为未按规定履行客户身份识别义务;未按规定保存客户身份资料;未按规定报送可疑交易报告;与身份不明的客户进行交易;条码支付业务风控制度不健全;未按规定办理董事、监事和高级管理人员变更;未按规定存放客户备付金;未按规定真实、完整地发送交易信息,且未落实交易信息的完整性、真实性、可追溯性及支付全流程中的一致性的规定;为不符合条件的客户提供T+0资金结算服务;未按规定开展收单交易风险监测;存储银行卡敏感信息;未备案先展业。

总结来看,对于国通星驿这样的行业头部公司来说,每年都收到数张罚单,且被罚事由屡次出现,既反映出其内部管理体系的缺陷,也凸显了其合规意识的淡薄。

而从母公司新大陆集团来讲,则需在高速扩张与风险管控间寻求平衡。短期看,罚款虽不致命,但频遭处罚不仅侵蚀利润,更损害品牌信誉与监管信任;长远而言,若合规短板持续存在,或将制约其跨境支付等战略布局的推进空间。

在出海业务快速增长的当下,新大陆若想真正成为世界级数字支付巨头,必须将合规内化为核心竞争力,以科技赋能风控体系,方能在行业深度洗牌中行稳致远。