[公司]经营业绩维持较好水平 大中矿业23Q2营收、净利双双环比增逾六成

近日,大中矿业(001203.SZ)2023年半年报出炉,报告期内,政策与供需交替影响,铁矿石市场震荡运行。在宏观环境常态运行,我国经济向好回升的情况下,公司业绩取得了较好成果,需要特别指出的是,公司第二季度经营亮眼。

数据显示,2023年1-6月,大中矿业实现营业收入17.93亿元,归属于上市公司股东的净利润5.05亿元。其中,第二季度实现营收11.53亿元,环比大幅增长80.16%;归属于上市公司股东的净利润3.11亿元,环比增长60.31%。

天眼查信息显示,大中矿业主营业务为铁矿石采选、铁精粉和球团生产销售、副产品机制砂石的加工销售,主要产品为铁精粉和球团。

目前,公司拥有内蒙和安徽两大铁矿生产基地,经国土资源管理部门备案的铁矿石储量合计5.16亿吨,硫铁矿保有资源储量为7,085.41万吨,在独立铁矿采选企业中具有较大的储量优势。公司具有丰富的矿产资源优势和多年积累的采选技术优势,是国内规模较大的铁矿石采选企业。

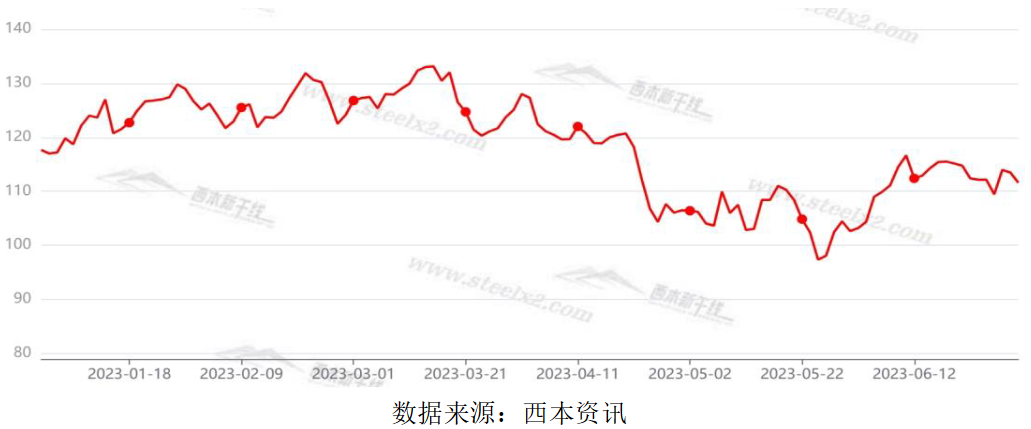

2023年上半年,铁矿石价格呈现先涨后跌的趋势。2023年第一季度,在钢材终端消费地产、基建等领域边际转好的环境下,钢厂的开工率随之提升,铁矿石下游需求逐渐向好恢复,使得铁矿石价格持续上涨且维持高位,在3月初达到最高点。进入二季度后,终端需求疲弱,钢厂主动减产意愿增强,价格开始下行,在5月底达到最低点。后期,随着钢厂即期利润增加,叠加废钢供应不足,支撑铁矿石需求维持高位,价格出现反弹,逐步开始回升。

业绩变动,大中矿业表示,2023年年初,随着钢材终端消费地产、基建等领域边际转好的环境下,钢厂的开工率随之提升,下游钢铁行业需求逐渐向好恢复。公司在管理层的正确领导下,根据宏观形势、市场情况积极应对行情变化,全力保障经营计划的执行,确保生产任务达标,维持经营业绩在较好水平。(全景网 吴锐)