拓山重工2024年业绩大幅反弹,净利润增长261.83%,但现金流仍为负

本文源自:金融界

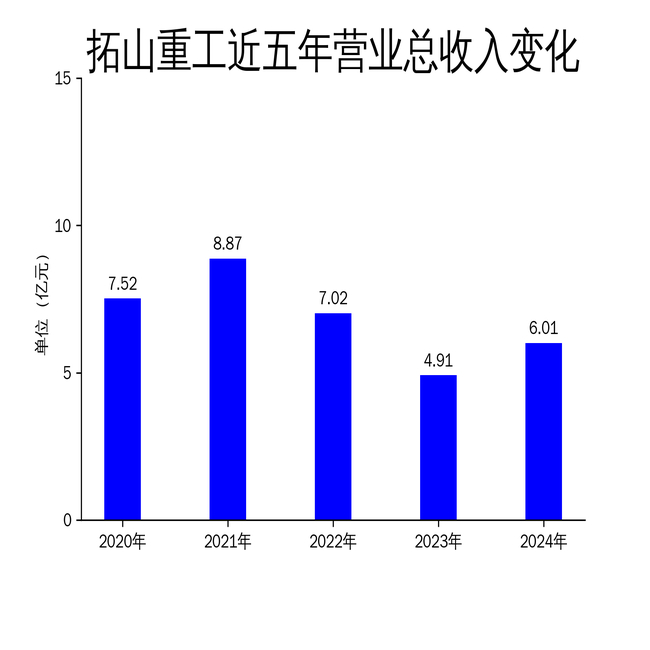

4月25日,拓山重工发布2024年年报。报告显示,公司实现营业总收入6.01亿元,同比增长22.54%;归属净利润达到2000万元,同比大幅增长261.83%,成功扭亏为盈;扣非净利润为991.60万元,同比增长162.74%。尽管业绩表现亮眼,但公司经营活动产生的现金流量净额仍为-1.32亿元,显示出公司在现金流管理方面仍存在较大压力。

业绩大幅反弹,净利润扭亏为盈

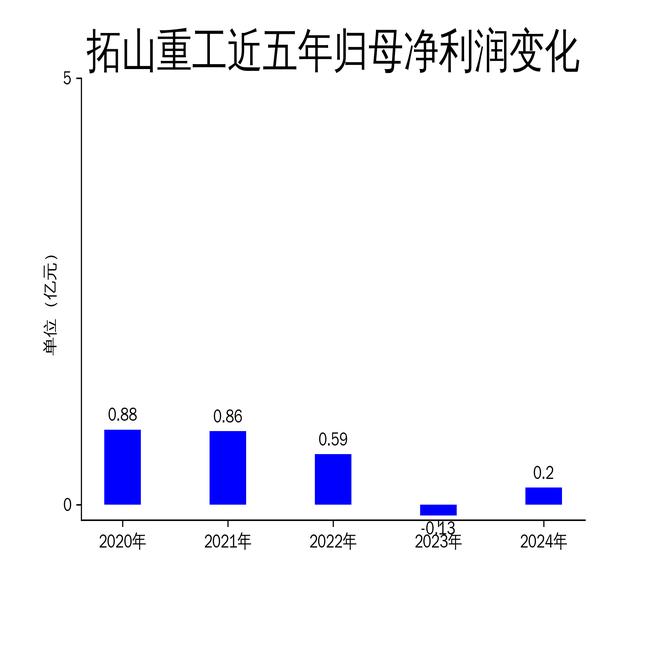

拓山重工在2024年实现了显著的业绩反弹。营业总收入从2023年的4.91亿元增长至6.01亿元,同比增长22.54%。归属净利润从2023年的-1300万元大幅提升至2000万元,同比增长261.83%。扣非净利润也从2023年的-1580.55万元增长至991.60万元,同比增长162.74%。这一业绩表现主要得益于公司在工程机械零部件领域的深耕和积累,以及在大客户市场的持续优化。

然而,尽管净利润大幅增长,公司的现金流状况仍不乐观。2024年,公司经营活动产生的现金流量净额为-1.32亿元,虽然较2023年的-1.4亿元有所改善,但仍为负值。这表明公司在经营活动中仍面临较大的资金压力,现金流管理问题亟待解决。

主营业务稳步发展,产品竞争力强

拓山重工是一家集工程机械零部件及总成研发、设计、生产、销售与服务为一体的高新技术企业。公司主要产品包括链轨节、销套、支重轮、销轴、制动装置系列等,主要应用于挖掘机、推土机等履带式工程机械设备的行走机构。公司凭借在锻造、机加工、热处理和探伤检测等生产环节的丰富经验,具备大批量、多规格、高品质的工业机械零部件产品的生产能力。

近年来,公司通过优化客户和产品结构,定位大客户市场,不断提升产品竞争力。公司始终坚持“质量为先、用户至上”的经营理念,产品在性能质量、一致性和稳定性方面具有较强的竞争力,在行业内树立了良好的口碑和形象,成为国内外知名工程机械设备生产企业的核心供应商和战略合作伙伴。

现金流压力大,研发投入下降

尽管拓山重工在2024年实现了业绩的显著反弹,但公司的现金流状况仍不容乐观。2024年,公司经营活动产生的现金流量净额为-1.32亿元,虽然较2023年的-1.4亿元有所改善,但仍为负值。这表明公司在经营活动中仍面临较大的资金压力,现金流管理问题亟待解决。

此外,公司的研发投入在2024年也有所下降。全年研发投入金额为1870.49万元,同比下降8.67%;研发投入占营业收入比例为3.11%,相比上年同期下降1.06个百分点。研发投入的下降可能会对公司的长期竞争力产生不利影响,尤其是在工程机械零部件行业技术更新迅速的背景下,研发投入的减少可能会削弱公司的技术创新能力。

总体来看,拓山重工在2024年实现了业绩的显著反弹,但在现金流管理和研发投入方面仍存在较大问题。公司需要在未来的经营中加强现金流管理,同时加大研发投入,以保持其在行业中的竞争优势。