兰州银行人事大变动,能否带来发展新机遇?

文 | WEMONEY研究室 文心

编辑|刘双霞

近日,兰州银行发布公告,公布了新一届董事会、监事会成员名单,并宣布将于8月23日召开股东大会,对提名的董事会、监事会名单进行表决。

根据公告,兰州银行计划将董事会成员数量从14人缩减至10人,其中非独立董事6名、独立董事4名。同意提名许建平、刘敏、刘靖、张少伟、韩泽华和李燕为该行第六届董事会非独立董事候选人,任职自股东大会审议通过且任职资格获国家金融监督管理总局甘肃监管局核准之日起生效。从公布的新一届董事会候选人名单看,获得提名的6名非独立董事候选人分别为现任董事长许建平,新聘任的副行长刘敏,现任副行长刘靖,董事会秘书张少伟,现任甘肃天庆房地产集团有限公司总经理韩泽华,现任甘肃电投集团财务有限公司党委书记、总经理李燕。

与此同时,兰州银行董事会同意聘任刘敏为该行副行长,并提名其为新一届非独立董事,相关任职资格待监管核准。

现任兰州银行行长蒲五斤未能获得新一届董事会提名。浦五斤预计将到龄退休,本次新获聘并进入董事会的副行长刘敏,有望出任下一任行长。

有业内人士透露,兰州银行主要是干部年轻化的需要,这是正常换届和正常的调整。作为西北最大城商行,兰州银行近几年的业绩时有波动,其增速远不及和同一梯队的齐鲁银行和青岛银行。而一场大的人事变局,或将给兰州银行的未来带来新的机遇。

1.人事大变局

今年以来,兰州银行高层变动频繁,先后有两位副行长辞职。7月1日,兰州银行发布公告,副行长何力因工作调动原因辞职;4月18日,副行长王斌国也是因工作调动原因辞职。

此次兰州银行董事会同意聘任刘敏为该行副行长,刘敏的加入引发市场的广泛关注,尤其是他之前在工商银行的任职经历。

资料显示,刘敏1979 年出生,硕士学位,现任兰州银行党委委员。此前历任工行平凉分行副行长、甘肃省分行国际业务部(投资银行部)副总经理、平凉分行行长、白银分行党行长、甘肃省分行普惠金融事业部总经理、乡村振兴办公室主任。

随着刘敏的到来,兰州银行高管层架构调整为了“一正五副”。由行长蒲五斤领导,副行长刘敏、刘靖、刘军、王毅、程艺及董事会秘书张少伟组成。

现任副行长刘靖1977 年出生,研究生学历,高级经济师,历任兰州银行营业部信贷风险科科长、天水分行副行长、营业部总经理、城关管理行行长。

但董事会换届后,兰州银行其实仍面临着高管空缺的局面,后续人事调整仍将继续进行。此次董事会的换届及高管结构中,可以看出年轻化的趋势明显,尤其是副行长刘敏的加盟,可能为兰州银行带来新机遇。

2.总体增长乏力

从今年一季度财报显示,兰州银行营业收入19.73亿元,同比下降1.33%;归母净利润为5.46亿元,同比增长0.89%,相比于2023年同期增速大幅下滑。2023年年报方面,兰州银行营业收入2023年实现了80.16亿元的营业收入,较上年同期增长7.59%,归属于母公司股东的净利润达到18.64亿元,同比增长7.55%。

作为一家总资产不到5000亿元的中小型银行,兰州银行的营业收入、净利润增速并未达到市场的普遍期待。

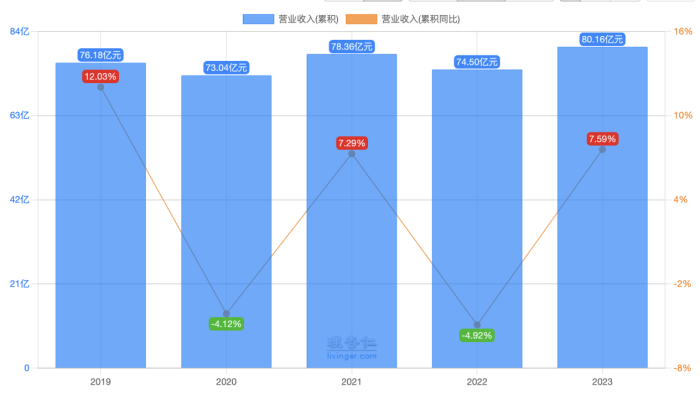

实则,兰州银行近几年未实现实质性的突破。从营业收入方面来看,兰州银行从2019年到2023年,其营业收入规模始终在70至80亿元之间波动。在2020年、2022年均出现负增长,营收规模倒挂。

(兰州银行2019-2023年营业收入)

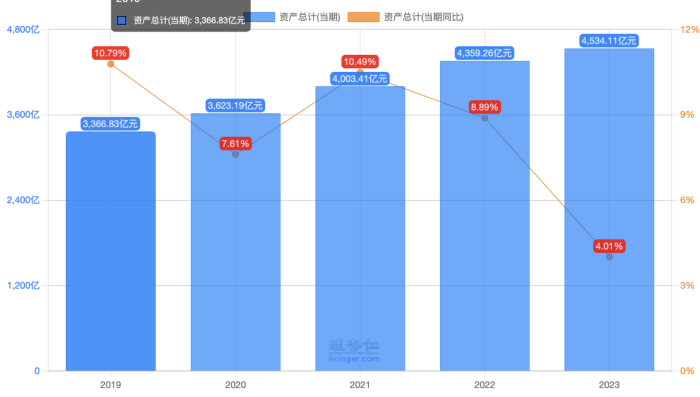

从资产来看,兰州银行从2019年到2023年,其资产总额一直未突破5000亿元,资产增速下降趋势明显。

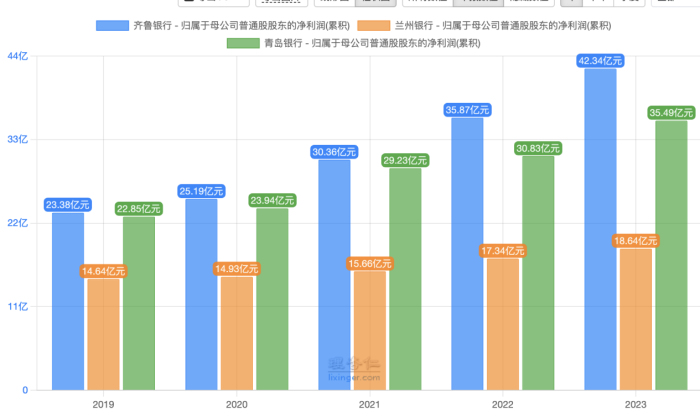

同时,兰州银行的净利润表现亦不突出。自2019年至2023年,其净利润规模虽由14.64亿元增长至18.6亿元,但增长幅度仅为27.05%。

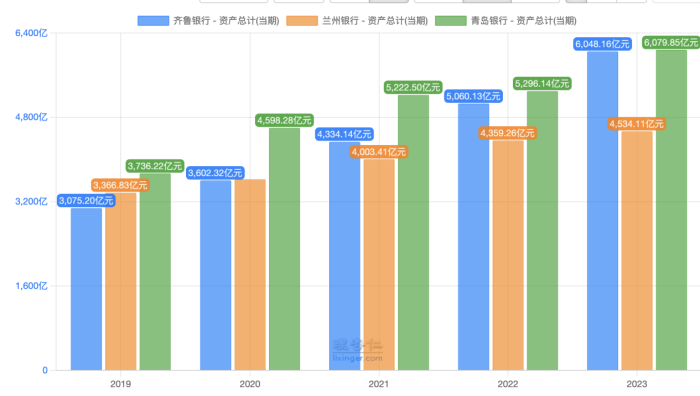

(2019年-2023年三家银行资产总额对比)

(2019年-2023年三家银行净利润对比)

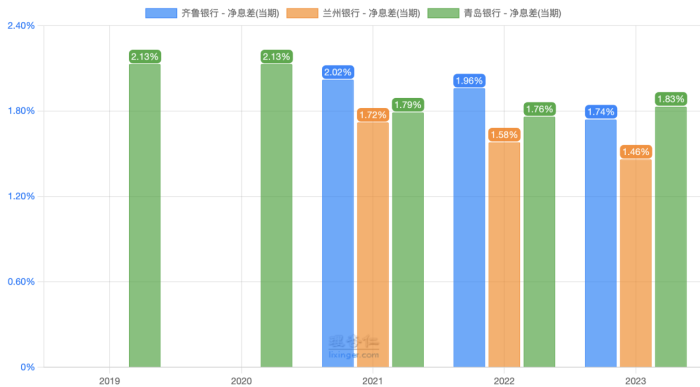

同业对比来看,2019年齐鲁银行、青岛银行、兰州银行处于同一梯队,资产总额都在3000亿规模以上,但经过五年时间,另外两家银行不仅是在资产规模实现跨越式增长,同时净利润也远超兰州银行。

根据,据媒体统计,兰州银行净息差、净利差在A股城商行中排名倒数,这透露出该行正在面临的业绩增长压力。

随着近年来不断降息,兰州银行的净息差的快速收窄,兰州银行主营业务增长的压力亦在不断加大。2019年,兰州银行净息差尚为2.13%,此后兰州银行净息差一路收窄,截至2024年第一季度,兰州银行净息差为1.60%。

3.资产质量堪忧

根据新浪金融研究院数据,截至今年一季度,兰州银行不良贷款率为1.83%,在A股城商行中居于第二位,仅次于第一名郑州银行的1.87%。2023年末兰州银行为1.73%、同比2022年末的1.71%,略微下降了0.02个百分点。

2023年报显示,四季度末的同业平均不良贷款率1.59%,而兰州银行拨备覆盖率却不及2023年四季度末205.14%的同业平均水平,仅为197.51%。

中诚信在2023年度跟踪评级报告中也指出,兰州银行受区域经济波动等因素影响,资产质量持续承压,不良及关注类贷款占比上升,房地产相关行业敞口较大,信用风险管控难度加大。

值得关注的是兰州银行2023年末和2024年1季度末的关注贷款比例分别为6.83%和6.09%。也就是说,上述两期的兰州银行问题贷款比例分别高达8.56%和7.92%。

此外,兰州银行拨备覆盖率指标在2024年1季度末为183.18%,相比2023年末的197.51%短短3个月就下滑了14.33个百分点。而1季度末,兰州银行资本充足率、一级资本充足率和核心一级资本充足率()指标分别为11.17%、9.97%和8.84%;而以资本充足率指标为例,该指标A股42家上市银行加权平均值为14.54%,该行11.17%的水平确实相对偏低。

兰州银行此次的人事大变动,能否为其带来新的发展动力,WEMONEY研究室将持续关注。