“大方”的兰州银行,掩不住的高【不良】

兰州银行是真“大方”。

在《低存款利率VS高股息率,银行股成了存款“替代”?》一文,科技金融说在统计2024年以及上市以来的分红率时发现,兰州银行不仅2024年的分红率在上市银行中为“佼佼者”,其上市以来的分红率在上市银行中更是名列前茅。

据悉,兰州银行自上市以来始终坚持高比例分红,累计派发现金红利21.07亿元(未含2024年终分红),超过其上市募集资金总额。2024年全年分红为每股0.101元(含年终分红0.051元+特别分红0.05元),略高于2023年的每股0.10元。

当然,从分红率来看,在兰州银行之前,还有上海农商行、招商银行等,那为什么单单说兰州银行“大方”呢?在于经营表现。招商银行虽然近年来的业绩表现不及过往,但是在上市银行中那还是比较亮眼的存在;上海农商行虽也不及从前,但是依然保持着相对稳健的增幅,且资产规模、营收规模在上市农商行梯队中也是头部的存在,它们能够保持高分红率毋庸置疑。

兰州银行呢?差距就比较明显了。

从体量上来看,若按照万亿资产、5000亿资产以上及以下来划分梯队的话,在上市城商行中,兰州银行应该连中部也算不上,基本处于尾部位置。

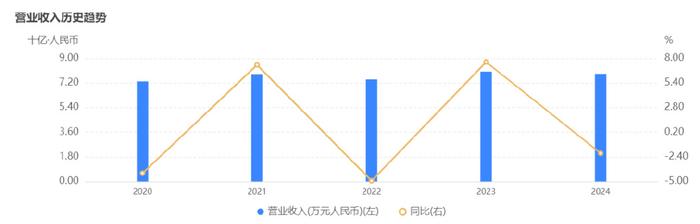

截至2025年一季度末,其资产规模为4926.92亿元,同比增幅6.45%。从业绩来看,2025年一季度,兰州银行实现营收20.37亿元,同比增长3.26%;实现净利润5.72亿元,同比增长2.15%。另从过往数据来看,兰州银行的业绩表现始终处于不温不火的态势,即在微涨和微跌之间摇摆。

如果一定要说一个代表性的年份,那就是2022年。

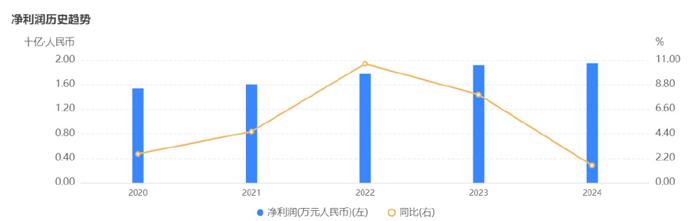

这一年,兰州银行净利润同比终于实现双位数增长,增幅为10.65%;但这一年其营收同比却是下滑的。此后2023年相对平稳,营收、净利润同比双增,同比增幅分别为7.59%、7.9%。但在2024年再度出现“增利不增收”的情况,即净利润同比增幅降为1.54%,营收同比下滑2.02%。

兰州银行营收表现,来源/企业预警通

兰州银行净利润表现,来源/企业预警通

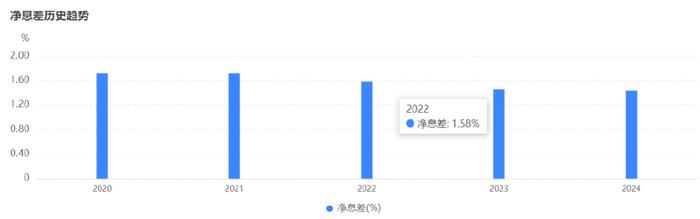

从息差水平来看。截至2025年一季度末,兰州银行净息差为1.46%,和2024年末相比有所提升,不过在上市银行梯队中依旧处于靠后位置。截至2025年一季度末,我国商业银行净息差为1.43%,较2024年四季度末下降了9个基点。

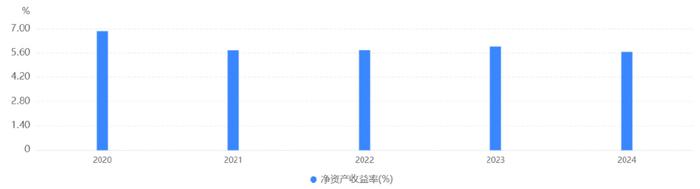

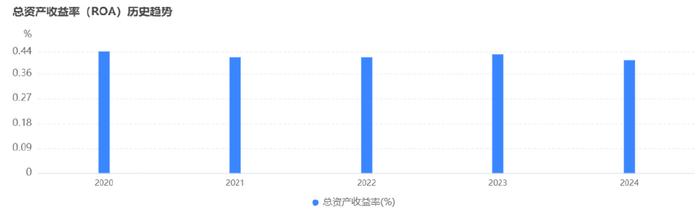

ROE和ROA方面,截至2024年末,兰州银行ROE、ROA分别为5.65%、0.41%,且从趋势来看是在逐年下滑的。在上市银行中,妥妥位于末端。最高的成都银行,其截至2024年末的ROE、ROA分别达17.81%、1.1%。一个西北、一个西南,差距如此之大。然而,就是这样一家整体经营都算不上很突出的银行,却能够保持着高分红率,不是“阔(qiong)绰(da fang)”,是什么。兰州银行净息差表现,来源/企业预警通

兰州银行ROE表现,来源/企业预警通

兰州银行ROA表现,来源/企业预警通

再看看和其规模体量差不多的郑州银行,上市银行中“铁公鸡”般的存在,感受就更明显了。但,兰州银行的此番操作,持续性却存疑。毕竟,高分红率需要强盈利能力、充足资本的支撑。

盈利方面上述已有所阐述。资本充足率方面,从历年数据来看,兰州银行的资本充足率是在逐年下滑的。截至2025年一季度末,其资本充足率为11.79%,较2024年末下降了0.46个百分点;一级资本充足率下降0.4个百分点至9.76%;核心一级资本充足率基本持平,为8.37%。截至2024年末,商业银行的资本充足率平均水平为14.65%。

具体来说,普通商业银行的资本充足率要求不低于10.5%,系统重要性银行的资本充足率要求不低于12.5%。此外,核心一级资本充足率和一级资本充足率的最低要求分别为7.5%和8.5%。

且兰州银行于2022年1月实现A股上市,至今不过3年多时间。俗话说“新官上任三把火”,这“三把火”烧完后,考察的才是真正的实力。而且,从数据可以看到,上市之后的兰州银行业绩出现了相对明显的增长,但并不稳定。各方面经营数据,也并不突出。

兰州银行历年资本情况,来源/企业预警通

比较明显的,还有高不良率。截至2025年一季度末,兰州银行不良率为1.81%,位列上市银行之首。而事实上,其不良率始终处于高位,2022年-2024年,其不良率分别为1.71%、1.73%、1.83%。一系列压力与挑战之下,兰州银行的股价表现也有些低迷。

据Wind数据显示,2024年,42只A股银行股中,40只个股涨幅超过10%,仅兰州银行一只个股微跌1%左右。所以,兰州银行的高分红率能有多久的持续性?考验,已经显现。

希望兰州银行能够始终不忘初心,并持续有实力做大方的“自己”。