宏英智能2024年财报亮眼,新能源业务成增长引擎

本文源自:金融界

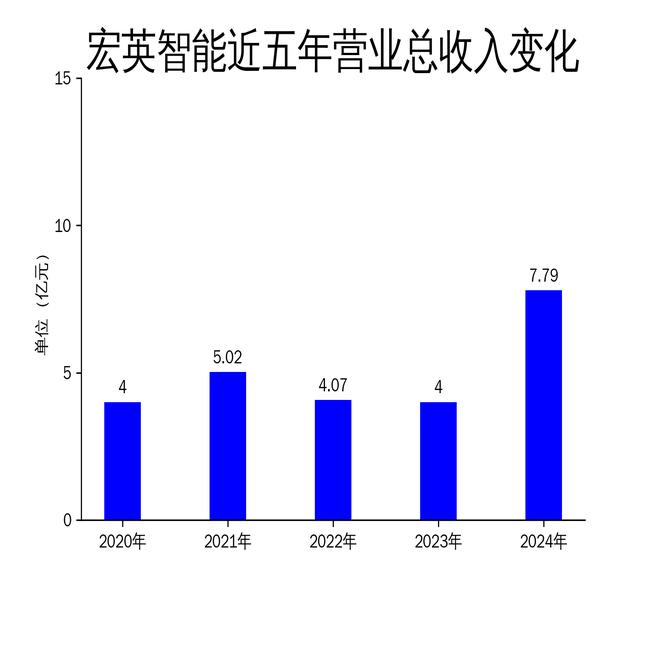

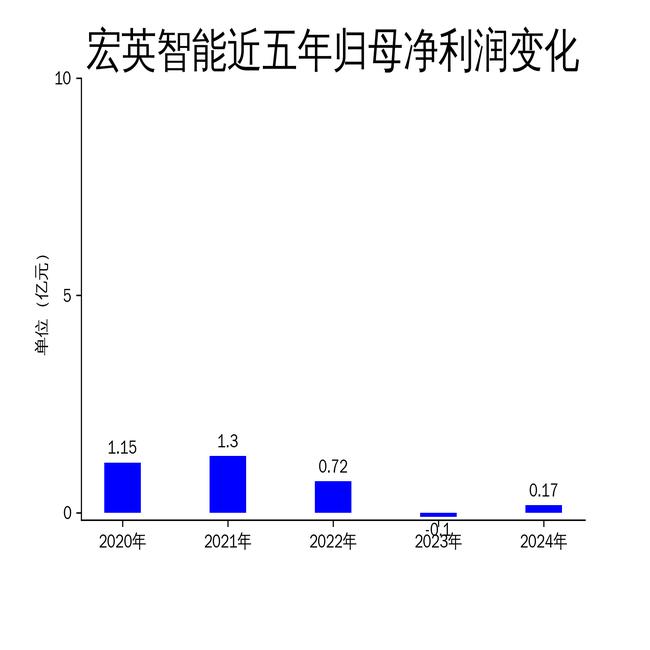

5月3日,宏英智能发布2024年年报,数据显示公司营业总收入达到7.79亿元,同比增长94.56%;归属净利润为0.17亿元,同比大幅增长280.17%;扣非净利润也实现扭亏为盈,达到848.49万元,同比增长131.99%。公司业绩的显著改善主要得益于智能控制和新能源业务的快速发展,特别是在储能、光伏、风电等领域的布局初见成效。

智能控制业务:技术创新驱动增长

宏英智能的智能控制业务是其传统优势领域,2024年继续保持了强劲的增长势头。公司深耕智能电控产品及总成的研发、生产和销售,涵盖显示及控制类、操控类、传感类、信号传输类四大系列产品。这些产品广泛应用于工程机械、新能源汽车等高端制造领域,成为公司收入的重要来源。

在智能电控总成方面,公司通过将电控柜、操作台、传输传感装置等关键组件集成,为各类设备的高效运行和智能控制提供了强有力的保障。特别是在移动机械与专用车辆领域,宏英智能的产品以其高效、稳定的性能赢得了市场认可。2024年,智能控制业务板块的收入占比虽有所下降,但其技术积累和产品迭代能力仍为公司整体业绩提供了坚实基础。

新能源业务:战略布局初见成效

新能源业务是宏英智能2024年财报的最大亮点。公司在储能、光伏、风电、充电桩等领域的布局逐步落地,2024年新能源业务实现营业收入4.78亿元,占总营收的比重提升至61.4%。这一板块的快速增长成为公司业绩改善的核心驱动力。

在储能领域,宏英智能研发并推广了高效、稳定的储能系统,涵盖液冷储能、柜式储能、集装箱式储能、家庭储能等多种产品,并提供BMS、EMS、储能安全预警系统等软硬件解决方案。公司通过技术融合与创新,推动能源行业的绿色转型和可持续发展,为电网调峰调频、可再生能源消纳等提供了强有力的技术支持。

此外,公司在充换电项目上也取得了显著进展,未来将重点打造“有电来”充换电品牌,进一步提升市场竞争力。宏英智能表示,新能源业务的成功布局不仅为公司带来了可观的收入,也为未来的可持续发展奠定了坚实基础。

三电系统业务:助力绿色转型

在国家“双碳”目标的推动下,电动化成为工程机械、港口机械、环卫机械等行业的重要发展方向。宏英智能的三电系统业务涵盖动力电池、电机和电控系统,是新能源车辆的核心组成部分。2024年,公司通过对动力电池PACK、电驱动系统、电控单元等产品的开发和应用,实现了ALLINONE的集成化方案,大大降低了客户的设计和管理成本。

三电系统业务的快速发展不仅为宏英智能带来了新的收入增长点,也助力公司在绿色转型中占据了重要位置。随着电动化趋势的加速,这一业务板块有望在未来继续为公司贡献可观的收入和利润。

经营模式与未来展望

宏英智能在销售模式上采用前装模式,与整机制造商直接合作,确保产品应用效果与客户满意度。在生产模式上,公司兼具柔性与刚性制造,能够快速响应市场需求。在研发模式上,公司遵循IPD模式,通过市场洞察、技术预研、团队协作等步骤推动产品创新。

展望未来,宏英智能表示将继续推进“3+1”战略规划,优化战略方向,加速在自动化、汽车科技、新能源领域的布局,并加大国际化市场的开拓力度。公司的新能源业务和智能控制业务双轨并行,有望在未来继续保持强劲增长势头。

总体来看,宏英智能2024年的业绩表现令人瞩目,新能源业务的成功布局为公司带来了新的增长引擎。然而,公司在智能控制业务上的收入占比下降也提示了未来需要进一步优化业务结构,以应对市场竞争和技术变革的挑战。