客户集中度57%!应收账款4.5亿!三联锻造6.5亿募资背后的隐忧

8 月 27 日晚间,三联锻造(001282)集中释放两大关键信息:一则是关于可转债募资的调整公告,另一则是 2025 年半年报,两份文件叠加,既勾勒出公司加码新能源赛道的清晰布局,也暴露出业绩增长与财务结构中的潜在挑战,引发市场广泛关注。

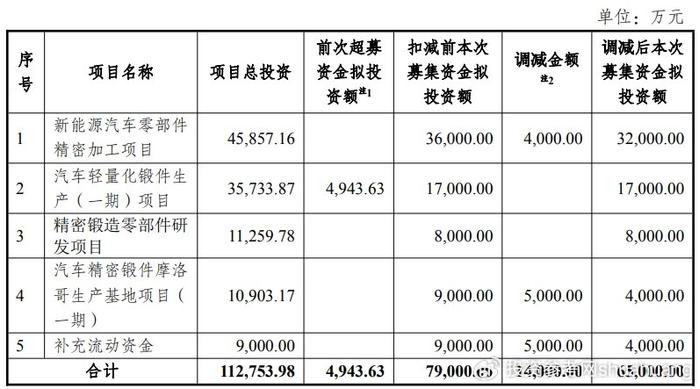

在可转债募资方面,公司最初计划向不特定对象发行可转换公司债券募集资金总额不超过 7.9 亿元,但由于前次募集资金中补充流动资金的金额超出了前次募集资金总额的 30%,为符合监管要求,公司对本次募资总额进行了调减,最终确定募资总额不超过 6.5 亿元。这笔资金的用途明确指向五大方向,其中新能源汽车零部件精密加工项目、汽车轻量化锻件生产(一期)项目、汽车精密锻件摩洛哥生产基地项目(一期)以及精密锻造零部件研发项目,均紧密围绕公司核心业务的升级与拓展,尤其是新能源领域的布局,而补充流动资金则将进一步优化公司的资金状况,为业务发展提供支撑。

要理解这笔募资的意义,首先需要看清三联锻造的业务根基。资料显示,公司主要从事汽车锻造零部件的研发、生产和销售,产品聚焦于汽车动力系统、传动系统、转向系统以及悬挂支撑等对零部件机械性能和安全性能要求极高的领域,这类业务属性决定了公司对技术研发和产能升级的持续需求。作为一家 2023 年 5 月 24 日才在深圳证券交易所主板上市的企业,三联锻造正处于业务扩张的关键阶段,此次可转债募资无疑是其加速发展的重要助推器。

从财务数据来看,公司近年来的负债情况呈现出一定的波动与特点。报告期各期末(2022 年~2025 年上半年),负债总额分别为 6.65 亿元、4.02 亿元、7.49 亿元和 10.17 亿元,2023 年负债总额较 2022 年有所下降,可能与公司上市募资改善资金状况有关,但 2024 年和 2025 年上半年又再度攀升,尤其是 2025 年上半年突破 10 亿元,负债规模的扩大需要结合其业务扩张节奏来综合考量。更值得关注的是流动负债的占比,各期末分别为 75.97%、82.57%、89.89% 和 92.55%,呈现出持续攀升的态势,且 2025 年上半年已超过 90%,这意味着公司短期偿债压力在不断加大,对公司的资金流动性管理提出了更高要求。

不过,在回报股东方面,三联锻造上市后也有所动作。最近两年,公司以现金方式累计分配的利润为 6948.97 万元,占最近两年实现的合并报表归属于母公司所有者的累计净利润的 25.57%,这一分红比例虽未达到较高水平,但在企业发展初期,也体现了公司对股东利益的一定重视。

同日披露的 2025 年半年报,则展现了公司上半年的经营业绩全貌。上半年,公司实现营业收入 7.75 亿元,同比增长 6.86%;归母净利润 7133.52 万元,同比增长 3.88%;扣非净利润 6912.12 万元,同比增长 5.93%。从数据上看,营收和利润均实现了正增长,基本盘保持稳定,但与上年同期的业绩增速相比,今年上半年的增速出现了大幅放缓,这一变化需要结合行业整体环境、市场需求波动等因素深入分析,也让市场对公司后续的增长动力产生了一定的疑问。

尽管整体业绩增速放缓,但半年报中也不乏亮点,其中新能源汽车业务的快速发展尤为突出。数据显示,公司来自新能源汽车的产品收入从 2020 年的 512.18 万元一路上涨到 2024 年的 3.76 亿元,占主营业务收入的比例也从 0.87% 快速提升至 26.01%,收入规模和占比均实现了稳定且迅猛的增长。进入 2025 年上半年,这一良好势头得以延续,公司来自新能源汽车的产品收入达到 2.03 亿元,占主营业务收入的比例进一步提升至 28.08%。在新能源汽车行业快速发展的大背景下,这一业务板块已成为三联锻造重要的增长引擎,也与此次可转债募资加码新能源项目的战略布局形成了呼应。

然而,半年报中也暴露了公司经营过程中存在的一些潜在风险,需要引起投资者的警惕。首先是客户集中度较高的问题,报告期内,公司向前五大客户销售额占当期营业收入的比例高达 57.52%,这意味着公司的经营业绩在一定程度上依赖于少数大客户,若未来主要客户的经营状况发生变化、订单需求减少或合作关系出现波动,都可能对公司的营收和利润产生较大影响。其次是应收账款和存货规模较大的问题,截至 2025 年上半年末,公司应收账款账面价值为 4.53 亿元,占流动资产比例为 37.29%;存货账面价值为 4.09 亿元,占流动资产的比重为 33.68%。应收账款规模较大可能会增加公司的坏账风险和资金回笼压力,而存货规模较高则可能面临存货减值的风险,同时也占用了公司大量的流动资金,对公司的营运能力提出了考验。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65424.html