陕西能源2024年财报亮眼,但2025年一季度业绩下滑

本文源自:金融界

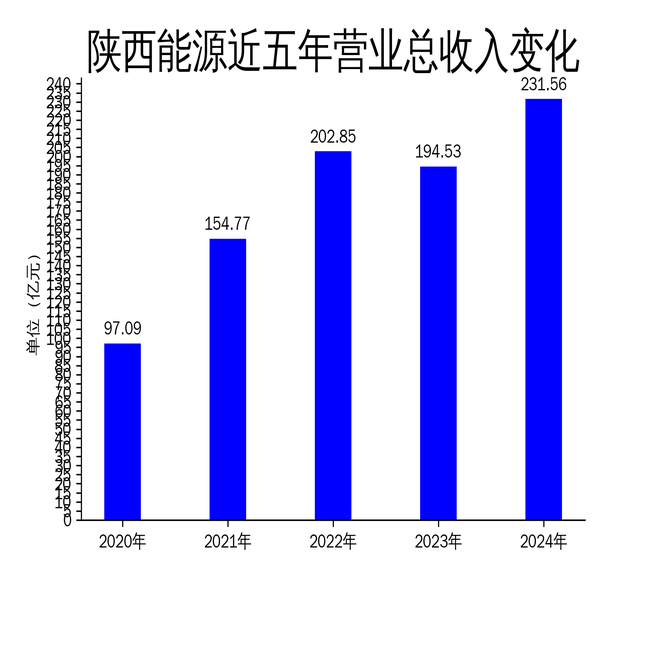

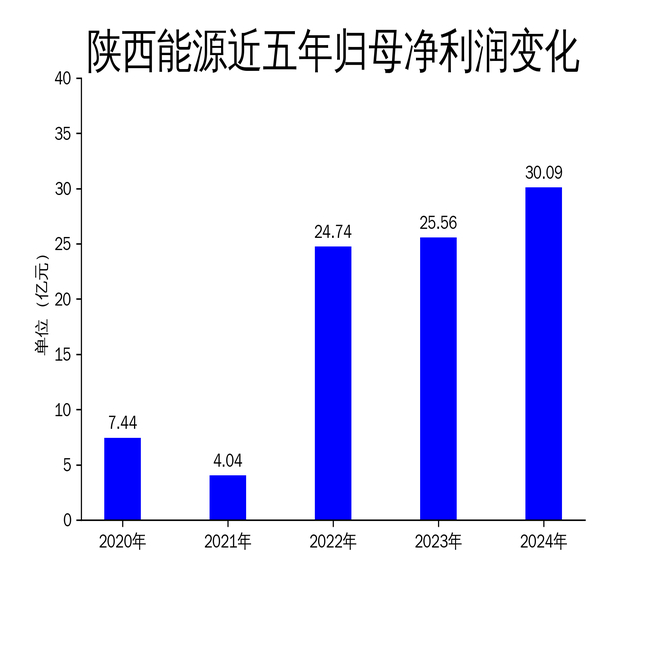

2025年4月18日,陕西能源发布了2024年年报及2025年一季报。2024年,公司实现营业总收入231.56亿元,同比增长19.04%;归属净利润30.09亿元,同比增长17.73%。然而,2025年一季度,公司营业总收入同比下降7.78%,归属净利润同比下降28.78%,显示出明显的业绩下滑趋势。

电力业务:装机规模扩大,但发电量增长放缓

2024年,陕西能源的煤电装机总规模达到1725万千瓦,其中在役装机1123万千瓦,在建装机402万千瓦,核准筹建装机200万千瓦。公司新投产机组装机容量205万千瓦,包括清水川三期和延安热电项目。全年发电量530.43亿千瓦时,同比增长19.74%,电力业务收入同比增长19.62%。

然而,2025年一季度,公司发电量出现下滑,导致营业收入同比下降7.78%。这表明尽管装机规模扩大,但实际发电量的增长并未跟上,反映出公司在电力业务上的运营效率有待提升。

煤炭业务:产能扩张,但外销量增长有限

截至2024年底,陕西能源核定煤炭产能共计3000万吨/年,其中已投产产能2400万吨/年,在建产能600万吨/年。2024年,公司原煤产量2356.28万吨,自产煤外销量803.88万吨,煤炭业务收入同比增长18.55%。

尽管煤炭产能持续扩张,但2025年一季度,公司煤炭外销量增长有限,导致煤炭业务收入未能显著提升。这表明公司在煤炭销售策略和市场拓展方面存在不足,未能充分利用其产能优势。

技术创新与项目推进:成效显著,但成本压力加大

2024年,陕西能源在技术创新和项目推进方面取得显著成效。公司全年累计实施煤、电重点技改项目29项,完成发电机组计划性等级检修19台次,实施煤矿大型设备大修工程7项。此外,公司在建项目稳步推进,包括清水川能源电厂三期、陕投延安热电一期等项目。

然而,2025年一季度,公司经营活动产生的现金流量净额同比下降29.39%,显示出成本压力加大。尽管技术创新和项目推进取得成效,但公司在成本控制和资金管理方面仍需加强,以应对市场波动和行业竞争。

总体来看,陕西能源在2024年取得了显著的业绩增长,但在2025年一季度面临了较大的经营压力。公司在电力业务和煤炭业务上的运营效率、销售策略以及成本控制等方面存在改进空间,未来需进一步提升管理水平和市场竞争力。