渤小海伴您读研报之陕西能源

(来源:渤海证券财富管理)

1.公司概况

1.1煤电一体化陕西区域龙头,实控人为陕西省国资委

陕西能源投资股份有限公司成立于2003年9月,实控人为陕西省国资委。公司依托陕西及西北煤炭资源优势,实施煤电一体化战略,主要经营火力发电、煤炭开采、热电联产及综合利用等业务,致力于打造国内一流能源企业。截至2024年底,公司在役装机容量达1123万千瓦,其中参与陕西省电力市场的在役装机容量为591万千瓦,位列陕西省属企业第一,煤炭核定产能达3000万吨,位列陕西省属企业第二,已成为陕西省煤炭资源电力转化的龙头企业。

1.2业绩稳步增长,煤电一体进程再进一步

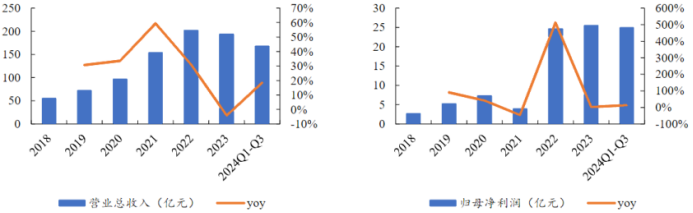

2024年Q1-3公司实现营业收入168.35亿元,同比增长18.60%;实现归母净利润24.97亿元,同比增长13.77%。煤炭产销量方面,2024年Q1-3公司原煤产量1763.4万吨,同比+2.36%;自产煤外销量566.85万吨,同比+46.15%。2024年Q3,受益于清水川三期电厂如期投产发电,公司电力板块业绩实现稳中有增。电量方面,公司电量同比高增。2024年Q1-3实现上网电量369.16亿千瓦时,同比+20.38%。

公司收入规模、增速变化及公司归母净利润及增速变化

2.煤炭业务概况

2.1煤炭内生外延双轮驱动,产能具备翻倍空间

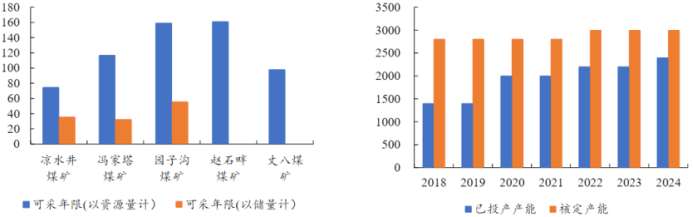

核定产能3000万吨,在产煤矿产能2400万吨。公司销售动力煤及化工用煤,主要煤种为长焰煤和不粘煤,下属凉水井矿业、清水川能源、麟北煤业、赵石畔煤电4家煤炭开采子公司。据2024年中报,公司保有资源量51.84亿吨,据招股说明书,在产矿井保有储量9.93亿吨,以保有储量计算,在产矿井开采年限均超过30年。截至2024年中,公司共有3座在产矿井及1座在建矿井,核定产能共3000万吨/年,其中已投产煤矿核定产能2400万吨/年,分别为凉水井煤矿(800万吨/年)、冯家塔煤矿(800万吨/年)、园子沟煤矿(800万吨/年),在建煤矿为赵石畔煤矿(600万吨/年),预计2025年5月进入联合试运转,同年11月正式投产。

产能增长仍有空间,内生、外延皆有期待。内生方面,当前公司正在争取核准丈八煤矿(400万吨/年)项目,前期工作稳步推进中。外延方面,积极竞拍外部优质矿权并有集团资产注入预期。2024年5月,公司以3735万元成功竞得甘肃省环县钱阳山煤矿采矿权,于2024年8月获得采矿许可证,生产规模800万吨/年,煤炭资源储量10.2亿吨,该矿将在2年内完成矿产资源开发与恢复治理方案的编制和评审,确定矿山服务年限和开采方式,随后办理项目核准和开工建设等相关手续并进行开工建设。此外,控股股东上市前曾做过承诺,小壕兔煤矿(600万吨/年)在具备建设条件时,将100%股权转让给陕西能源。综合在产、在建、筹建、竞拍及注入等产能增长方式,当前可预期公司核定产能在未来或提升至4800万吨。

公司在产矿井剩余可采年限情况(年)

及公司在产矿井产能情况(万吨/年)

2.2内销煤为主,为自有电厂提供低成本燃料

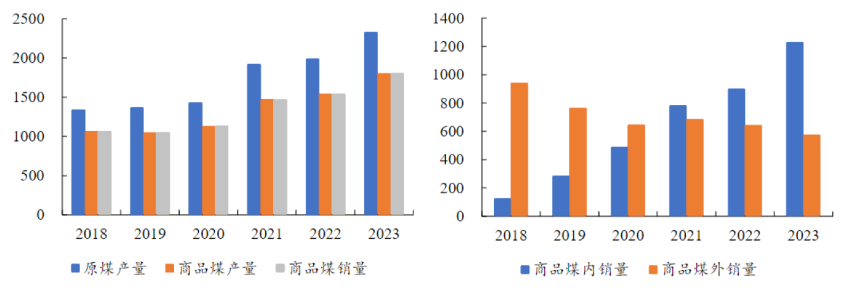

煤炭产销持续提升,内销煤是主要销售方式。从总量看,随着产能释放,2018-2023年公司煤炭产销持续上升,产能利用率接近100%,洗选率维持在75%-80%之间,并接近满产满销。从内外销结构看,公司持续提升内销煤占比,2021年以后,内销煤成为公司商品煤销售的主要方式,内销煤数量从2018年125万吨增加至2023年1231万吨,增幅888%,占比从2018年11.7%提升至2023年68.2%,而外销煤从2018年941万吨下降至2023年的574万吨。公司电厂耗煤量持续增长,内销煤数量及占比持续提升,煤电一体化战略已取得长足进展。

公司煤炭产量及销量持续提升(万吨)

及公司内销煤数量持续增加(万吨)

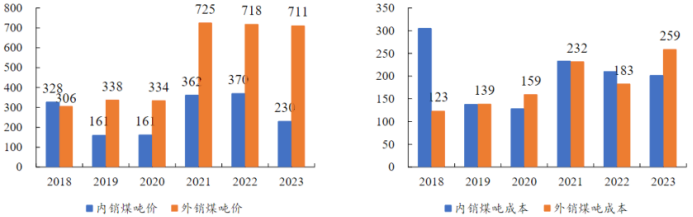

内销煤微利供给自有电厂,致力煤电一体化平抑煤价波动。公司持续推进煤电一体化,以电力业务作为利润贡献终端,供给电厂的内销煤以较低价格内部交易,内销煤售价显著低于外销煤,多数年份只有外销煤售价50%左右,因此内销煤的吨毛利及毛利率显著低于外销煤。公司通过出售低价内销煤给自有电厂,充分保障了电厂的盈利能力,增强了电厂在高煤价阶段的抗风险能力,经过2018-2023年的业务磨合期,公司煤电一体化模式已经趋近成熟,为公司业务的整体稳定性及效益最大化发挥了积极作用。

公司内销煤售价显著低于外销煤(元/吨)

及公司内销煤吨成本与外销煤接近(元/吨)

2.3外销煤为辅,优质高价增厚业绩

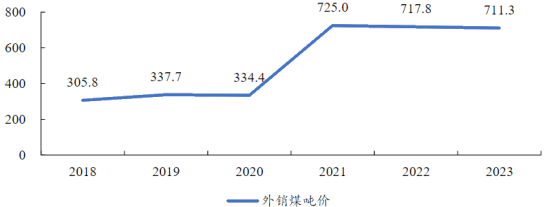

外销煤优质高价,主要来自凉水井煤矿。公司遵守发改委制定的长协煤保供政策,并主要由内销煤执行长协保供,外销煤主要执行市场价格。2024年上半年,外销煤中执行长协的比例仅占7%左右。外销煤主要产自凉水井煤矿,销往西北、华北区域,客户群体覆盖电力、焦化、陶瓷、化工等多个细分行业,由于凉水井煤矿煤质属特低灰、特低硫、特低磷、中高发热量、富油、高挥发分、中高发热量的不粘煤或长焰煤,是良好的动力燃料、工业气化和液化用,可实现较高的市场售价,2021年以来公司外销煤售价稳定在700元/吨之上。

2021年以来公司外销煤稳定在700元/吨高位(元/吨)

3.电力业务概况

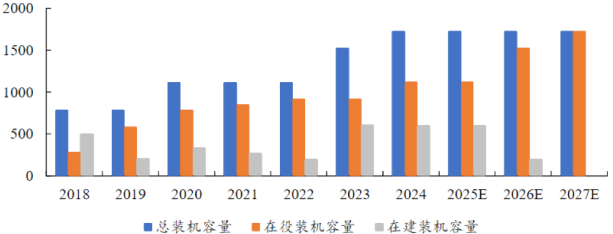

3.1煤电一体紧密配合,在建装机增量超50%

截至2024年6月,公司控股电厂装机总容量17250MW,权益装机容量11934MW,在煤电一体化企业中位列前列。在役电厂方面,公司拥有9座在役电厂,合计20台发电机组,在役装机容量11230MW,权益装机容量7955MW,多数电厂拥有配套煤矿或临近煤源地,可有效发挥煤电一体化效益。在建电厂方面,当前公司有4座在建电厂,合计装机容量6020MW,其中权益装机容量3979兆瓦,商洛电厂二期及延安热电二期已开工建设,预计于2026年投产;赵石畔电厂二期已取得核准正在积极推进项目,预计可于2025年开工,2027年投产;信丰电厂二期位于江西,为公司2024年6月收购国电投(信丰)发电51%股权而新增的配套投资项目,于2024年8月开工,预计2026年投产。公司持续推进电厂建设并通过多种形式新增电厂项目,未来三年将是产能持续释放期,电厂业务成长新突出。

公司在役电厂数量有望快速提升(万千瓦)

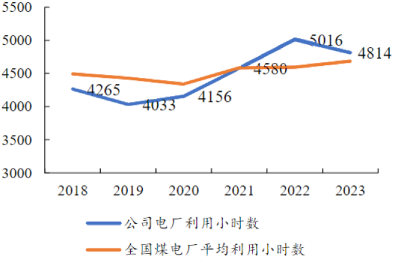

发电量及利用小时数高增。2018年公司成立以来,即进入电厂建设投产高峰期,2018-2024年,公司控股电厂装机总容量增长119%,在役装机容量增长295%。随着公司在建电厂大规模投产,公司发电量显著增加,2018-2023年,公司发电量由78亿千瓦时增长至443亿千瓦时,增幅465%,上网电量同步增加,由70亿千瓦时增长至414亿千瓦时,增幅488%,上网电量占比提升4cpt至94%。同时,公司电厂利用小时数也显著增加,2018-2023年,年平均利用小时数由4265小时增加至4814小时,反超全国燃煤电厂平均利用小时数,其中主要贡献来自煤电一体化主力电厂利用小时数大幅增长,公司煤电一体化电厂经营优势显著。

公司利用小时数呈上升趋势(小时)

半数电厂供应东部省份,保障电力消纳。公司电厂发电除了陕西省内消纳,还依靠多条特高压线路外送东部省份,有效保障了电力消纳。具体来看,清水川电厂三期是是国家重点建设的陕北至湖北±800千伏特高压直流输电工程配套电源点,赵石畔电厂一期为陕西榆横至山东潍坊1000千伏特高压交流输变电工程电源点,赵石畔煤电二期为榆林至河南±800千伏特高压直流输电工程配套电源点,吉木萨尔电厂为准东至皖南±1100千伏特高压直流输电工程配套电源点。此外,公司在建的江西信丰电厂二期为省重点项目,对接赣南电力需求,2023年江西省火电平均利用小时数高于全国177小时,电力需求旺盛。从控股装机及权益装机维度看,当前及未来公司电厂均保持近半数电厂装机供应陕西省内,其余装机供应东部省份,具备明确的电力市场对接,可有效保障电力消纳。

3.2迈向高度煤电一体化,电厂盈利持续提升

电厂与煤矿建设同步推进,2027年煤电一体化程度达88.1%。以内销煤占比衡量公司煤电一体化程度,2023年公司煤电一体化程度为68.2%,随着公司在建电厂及在建煤炭投产,煤电一体化程度仍有提升空间。考虑电厂及煤矿投产时间及当年实际产能,预计2024-2027年,公司煤电一体化程度分别为71.4%/74.6%/82.0%/88.1%,电厂内购煤占比分别为55.7%/64.0%/68.9%/58.1%,2027年公司煤电一体化程度相比2023年提升20%,达到高度煤电一体化,有望进一步提升煤电联营优势。

公司自产煤炭高比例内销,自有电厂高比例使用内购煤后,公司总体业务的成本端主要为煤矿开采成本,收入端主要为电厂售电收入,在开采成本及终端电价稳定的基础上,稳定赚取上游煤矿与下游电厂的产业链利润,并发挥煤电一体化电站及坑口电站优势,降低燃料煤运输成本,充分实现产业链协同降本,实现稳定较高的度电毛利,并通过电厂及配套煤矿的投产,实现电力业务稳定成长。

编发| 邢艳

复审| 张宏魁

审核| 李皓