【西部电新】尚太科技(001301.SZ)2025年一季报预告点评:负极出货同比高增,25Q1业绩超市场预期

(来源:西部证券研究发展中心)

特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合(杨敬梅 S0800518020002)。

核心结论

事件:公司发布2025年一季报业绩预告。预计2025Q1实现营业收入16-17亿元,同比+85.78%至+97.39%,中值16.5亿元,同环比+91.59%/+2.53%;实现归母净利润2.3-2.6亿元,同比+54.65%至+74.82%,中值2.45亿元,同环比+64.74%/-5.95%;实现扣非归母净利润2.3-2.6亿元,同比+60.67%至+81.63%,中值2.45亿元,同环比+71.15%/+3.30%。业绩超市场预期。

25Q1负极出货同比翻倍增长,全年产销有望大幅提升。25Q1公司“年产10万吨锂离子电池负极材料一体化项目”逐步投产,产能利用率快速提升,订单量饱满,推动公司负极材料产销规模进一步提升。我们预计公司25Q1负极材料出货约6.9万吨,同比翻倍以上增长,单吨盈利预计在0.34万元左右;我们预计25年全年负极材料出货量有望达到32万吨,同比+48%,目前低硫焦价格已快速下探,预计原材料价格波动对后续盈利影响有限,全年吨盈利有望保持0.3万元以上。

快充新品占比迅速提升,降本提效专注高质量发展。公司开发并批量供应具备高倍率性能(≥4C),支撑“快充”性能的人造石墨负极材料产品,伴随市场需求的突破式发展,公司相关产品产销规模大幅提升,预计快充产品占比将持续提升。同时,公司对现有生产工艺进行潜心研究,对生产设备潜力不断发掘,并对部分工艺引进新装备,生产效率、运行效率再次提升,产能利用率维持超高水平。公司持续提升经营效率,降本增效成果明显,确保在市场竞争中的高质量发展。

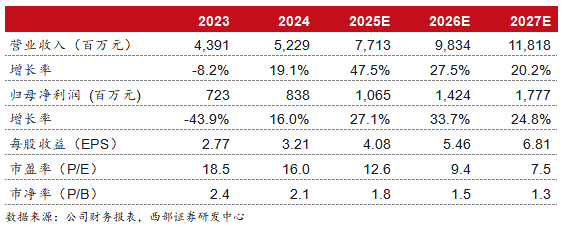

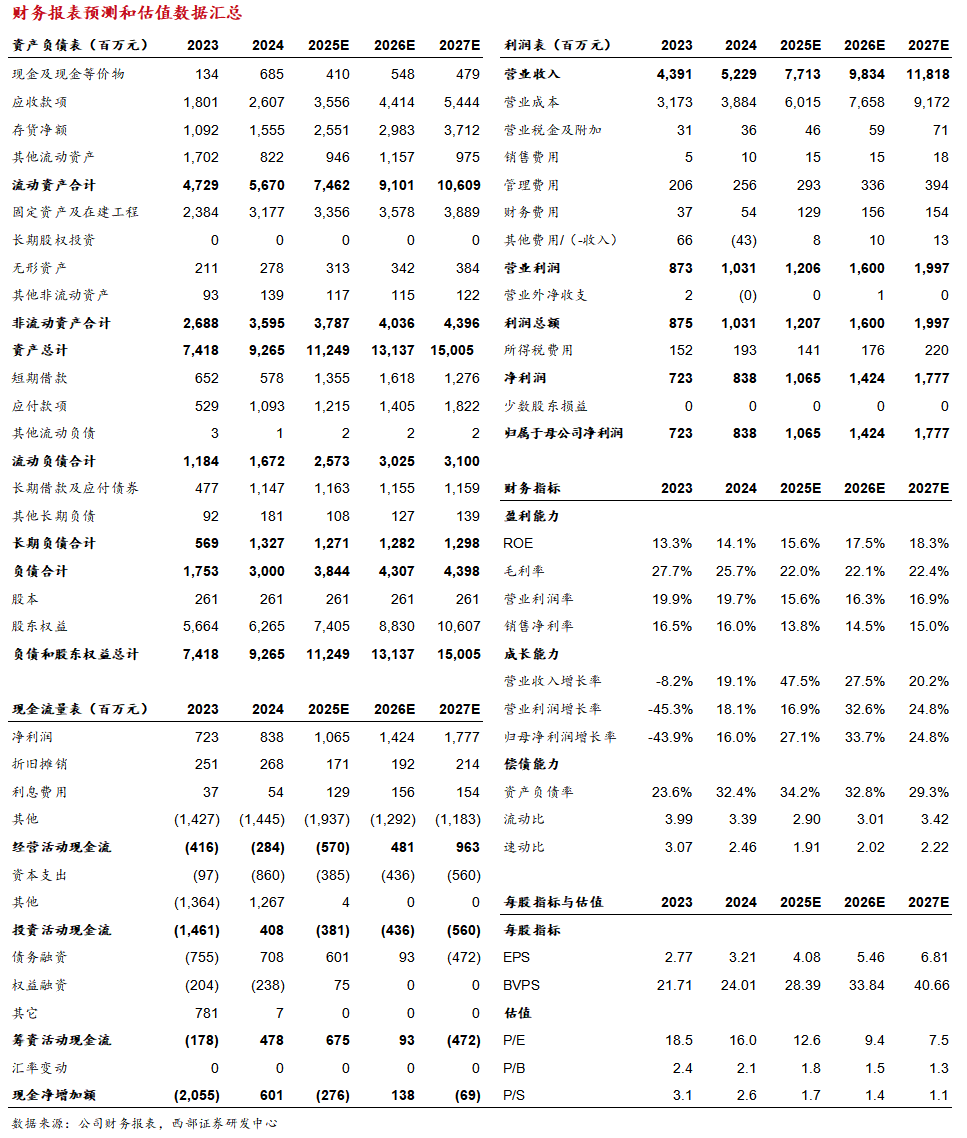

投资建议:考虑公司出货快速增长,快充产品放量强化盈利能力,我们预计公司25-27年实现归母净利润分别为10.65/14.24/17.77亿元,同比分别为+27.1%/+33.7%/+24.8%,对应EPS分别为4.08/5.46/6.81元。维持“买入”评级。

风险提示:下游需求不及预期;行业竞争加剧;降本增效不及预期。

核心数据

团队介绍

杨敬梅,14年以上电新行业卖方研究经验,具备4年电力系统工作经验,对电新板块所有细分领域都有着较为深入研究,善于通过从产业的角度及细致精密的研究挖掘行业和个股的机会。

证券研究报告:负极出货同比高增,25Q1业绩超市场预期―尚太科技(001301.SZ)2025年一季报预告点评

对外发布时间:2025年4月9日

报告发布机构:西部证券研究发展中心

分析师:杨敬梅 S0800518020002