德明利:2023年净利润同比下降62.97% 拟10转3股派1.3元

风险点:近三年净利润复合年增长率为-31.31%。

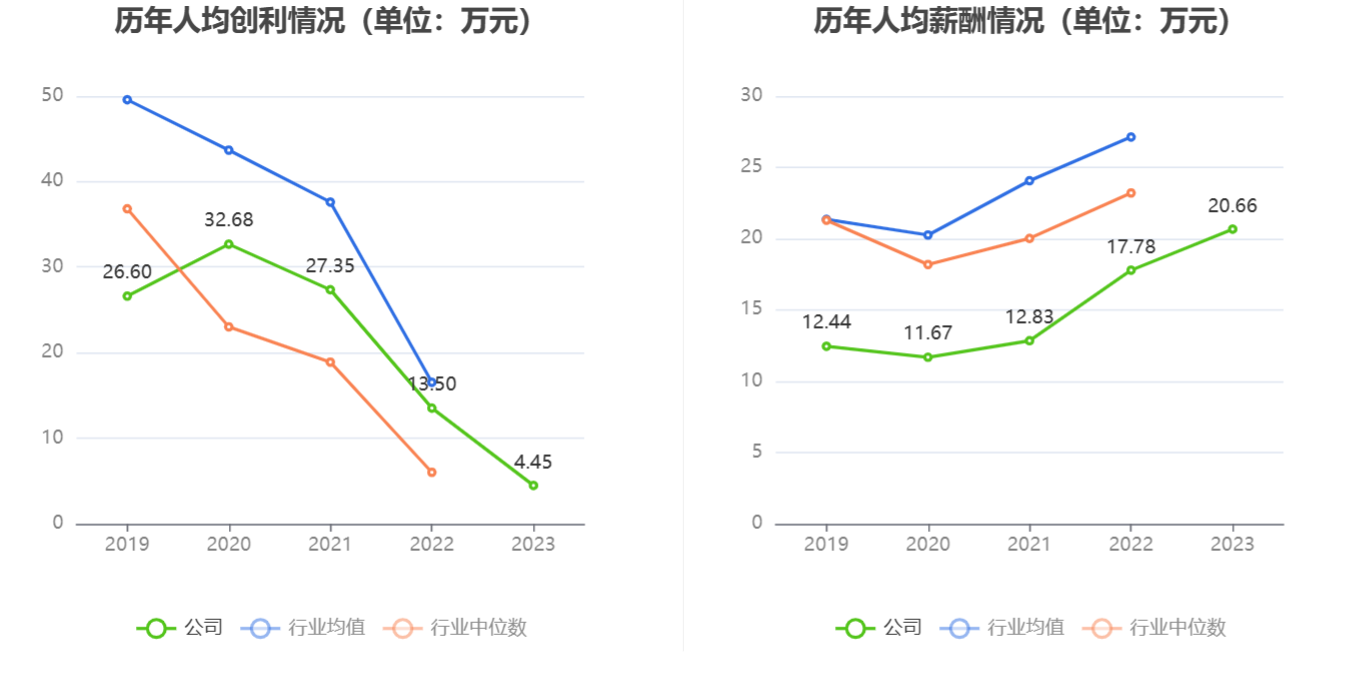

优势点:近年人均创收持续高于行业平均水平,人均薪酬连续三年保持增长。

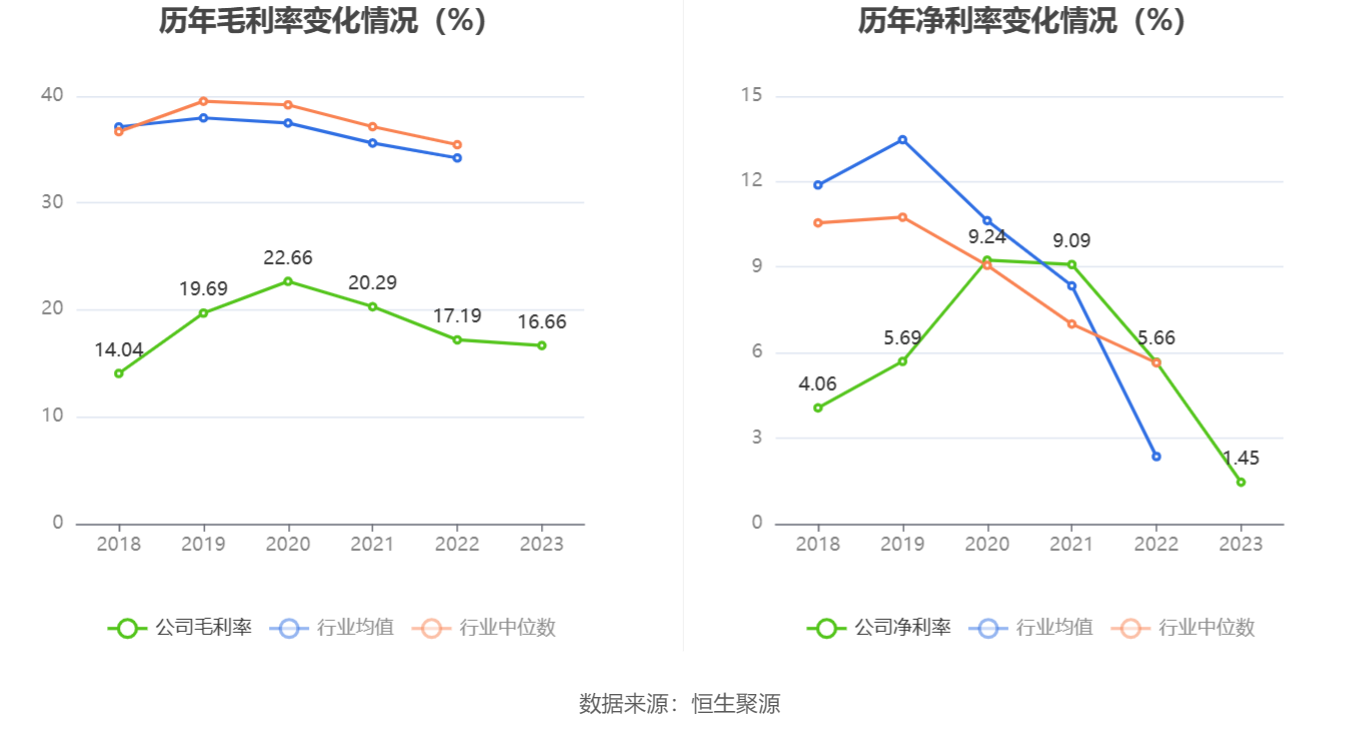

优势点:近年毛利率持续走高,近年净利率持续走高;风险点:报告期净利率同比下降74.38%。

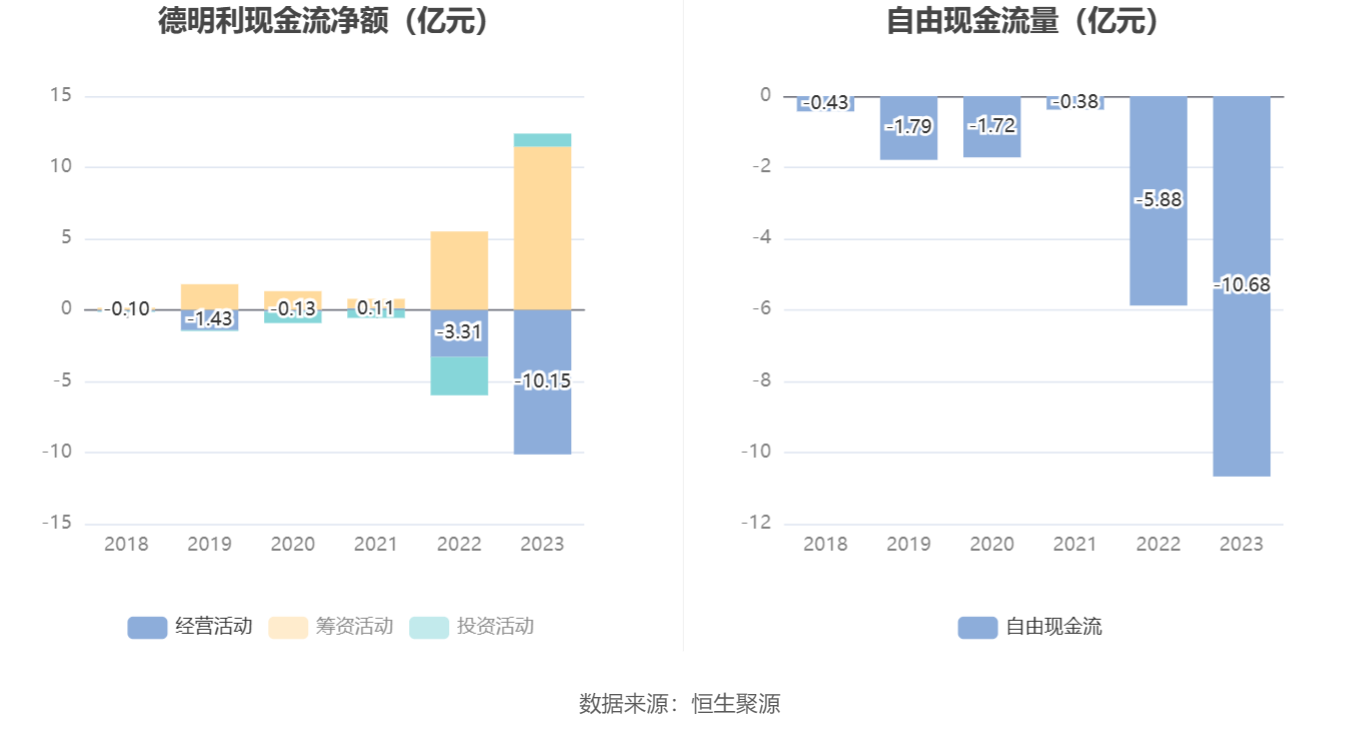

风险点:自由现金流连续三年为负。

风险点:近年净现比处于较低水平。

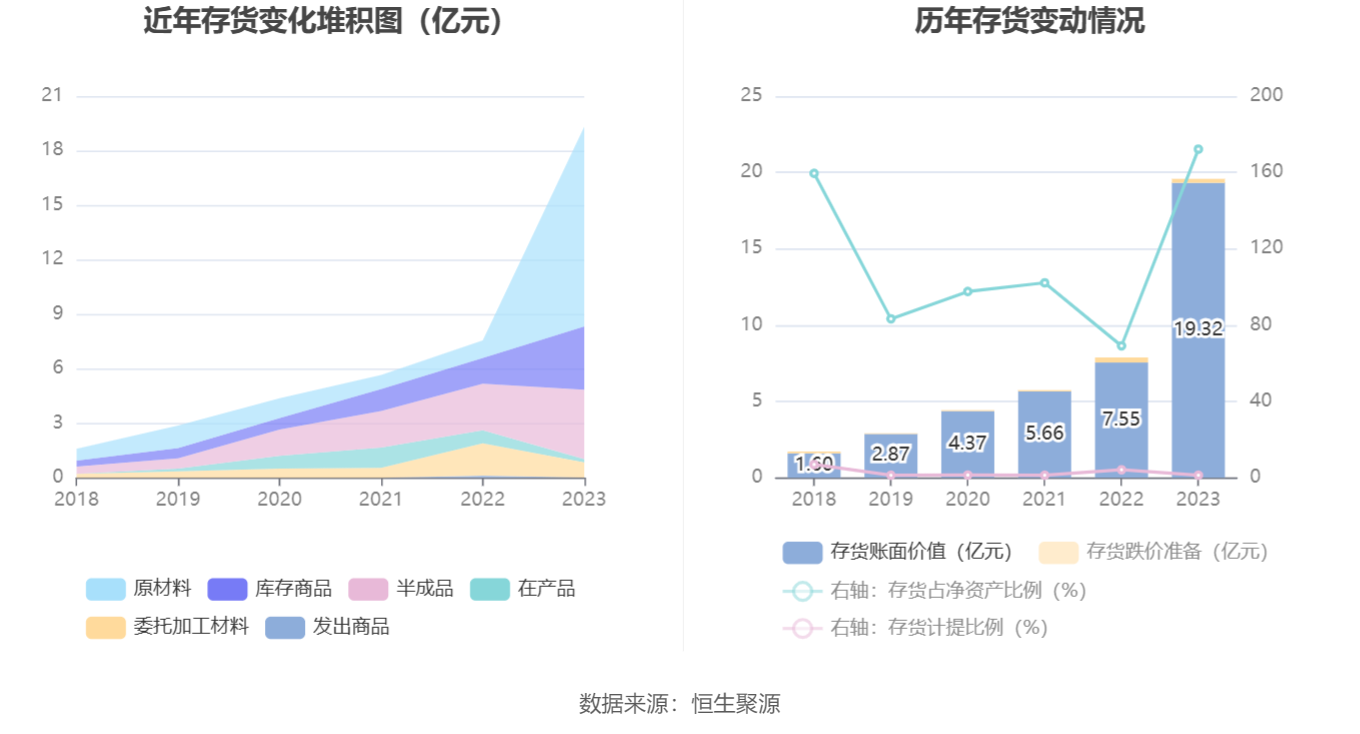

优势点:应收账款周转率持续高于行业平均水平;风险点:存货周转率持续低于行业平均水平。

优势点:期间费用率持续低于行业平均水平。

风险点:总负债持续上升。

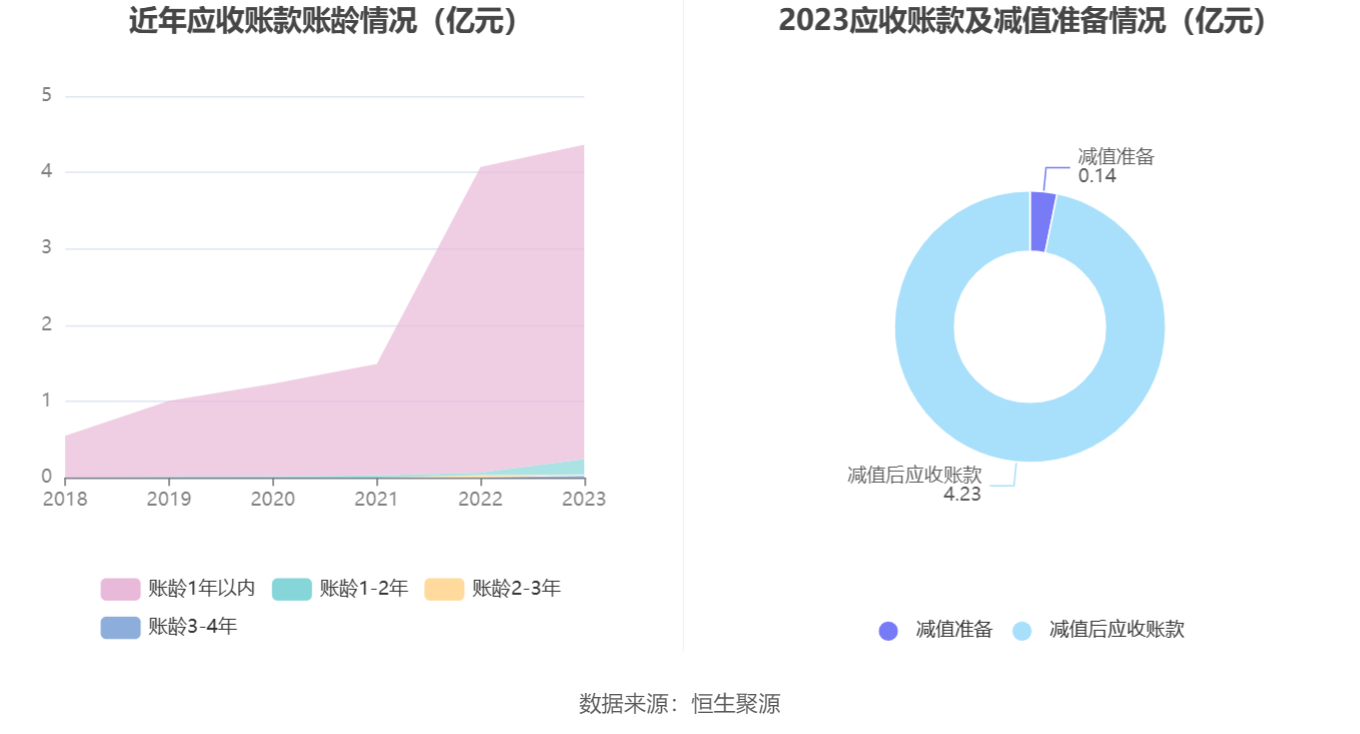

风险点:账龄在1年以内的应收账款占比为94.42%。

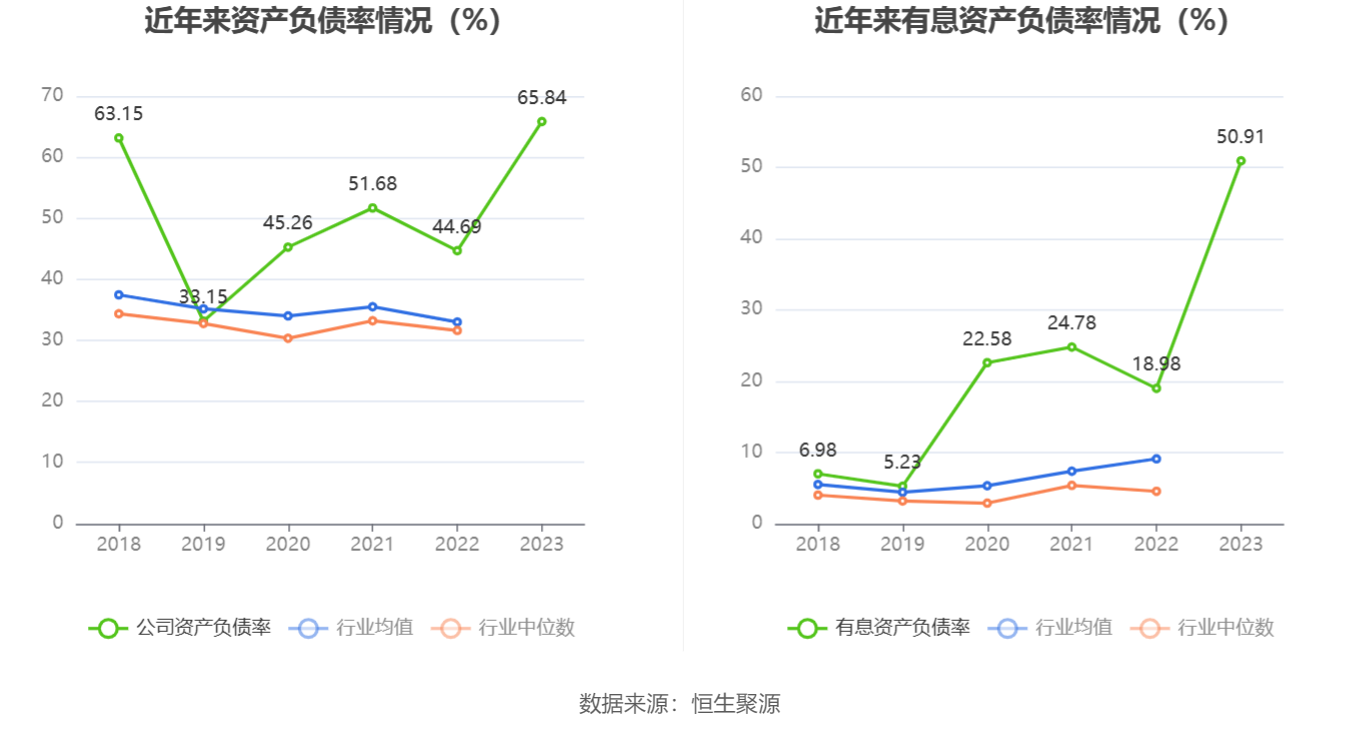

风险点:有息资产负债率持续处于行业较高水平,有息资产负债率达到50.91%。

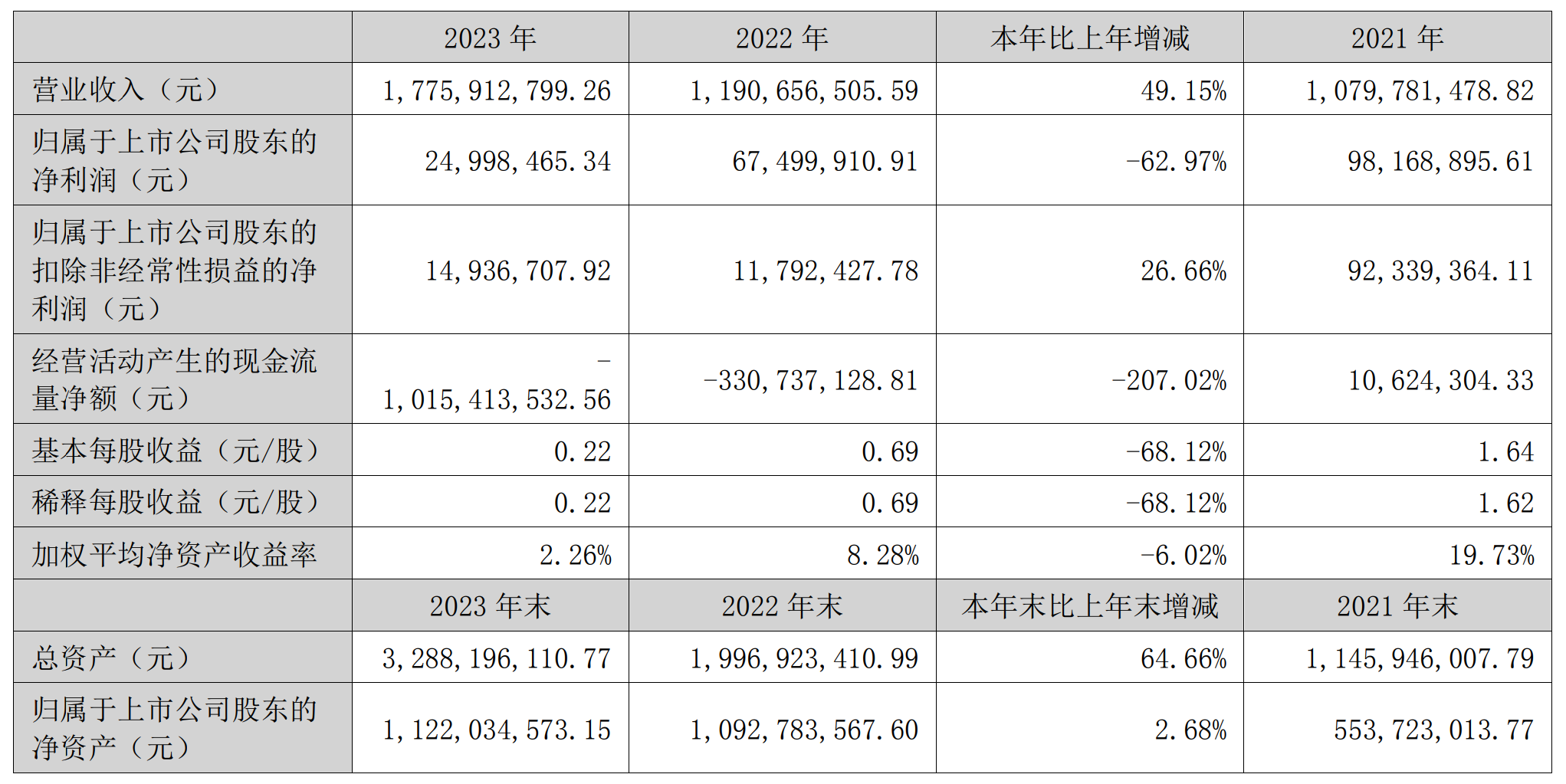

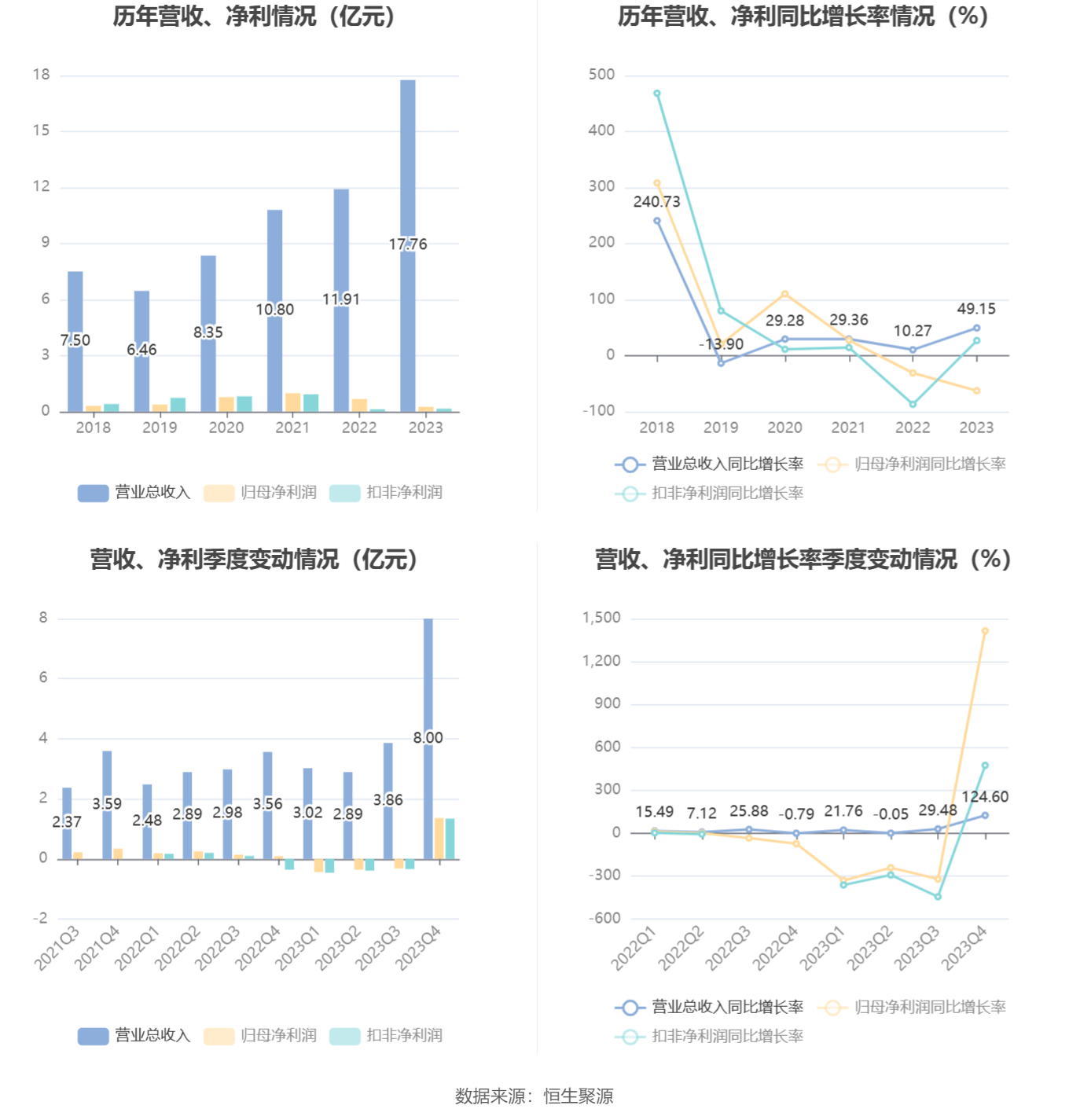

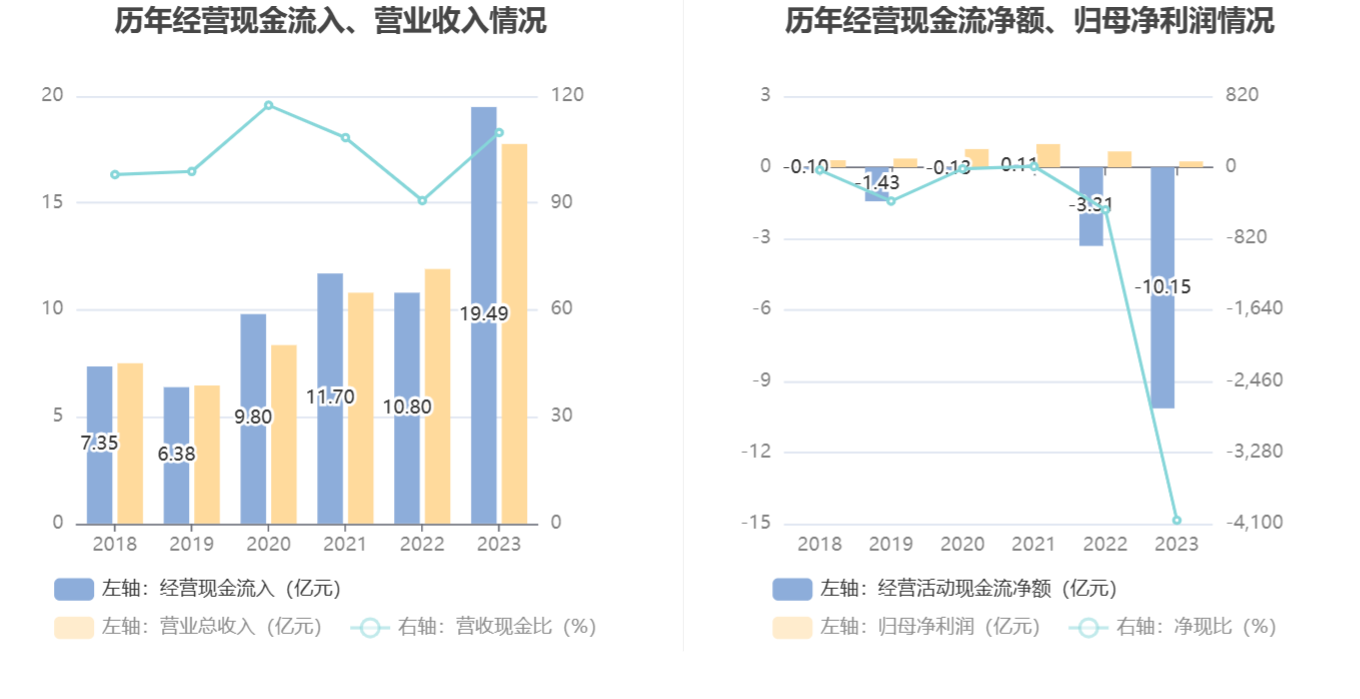

中证智能财讯 德明利(001309)2月27日披露2023年年报。2023年,公司实现营业总收入17.76亿元,同比增长49.15%;归母净利润2499.85万元,同比下降62.97%;扣非净利润1493.67万元,同比增长26.66%;经营活动产生的现金流量净额为-10.15亿元,上年同期为-3.31亿元;报告期内,德明利基本每股收益为0.22元,加权平均净资产收益率为2.26%。公司2023年年度利润分配预案为:拟向全体股东每10股转3股派1.3元(含税)。

报告期内,公司合计非经常性损益为1006.18万元,其中计入当期损益的政府补助为1177.83万元。

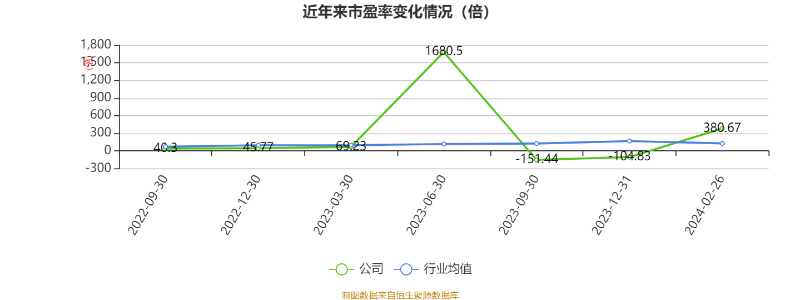

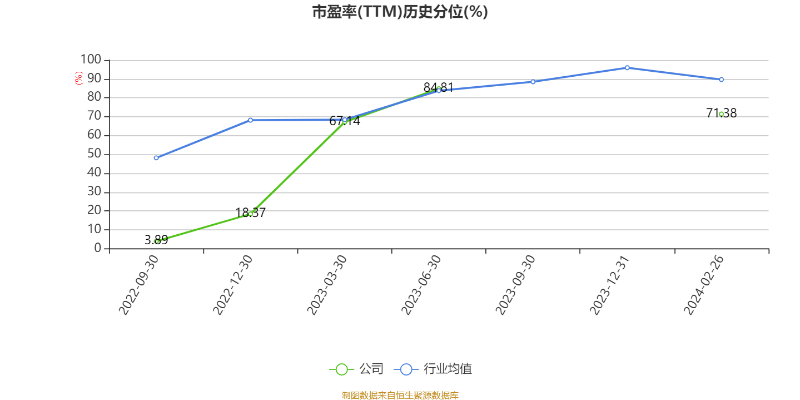

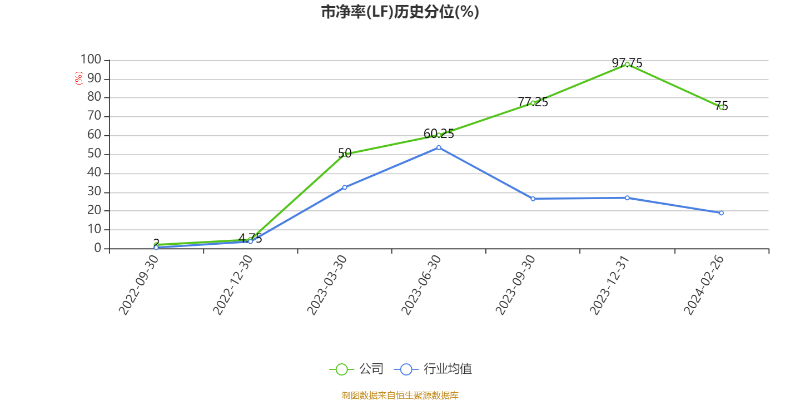

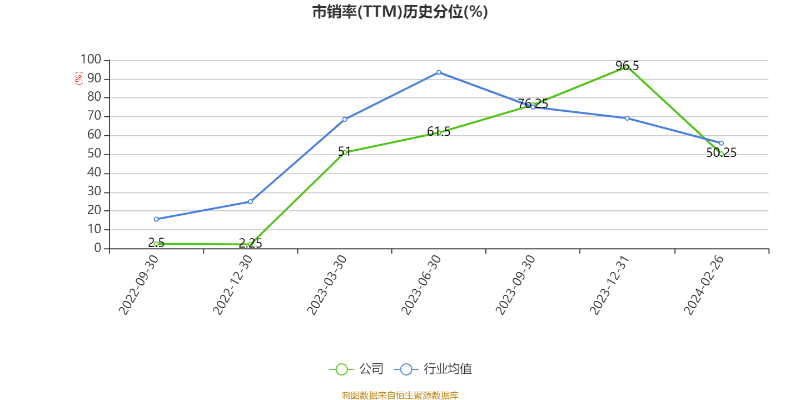

以2月26日收盘价计算,德明利目前市盈率(TTM)约为380.67倍,市净率(LF)约8.48倍,市销率(TTM)约5.36倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,德明利近三年营业总收入复合增长率为28.62%,近三年净利润复合年增长率为-31.31%。

资料显示,公司主营业务主要集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。

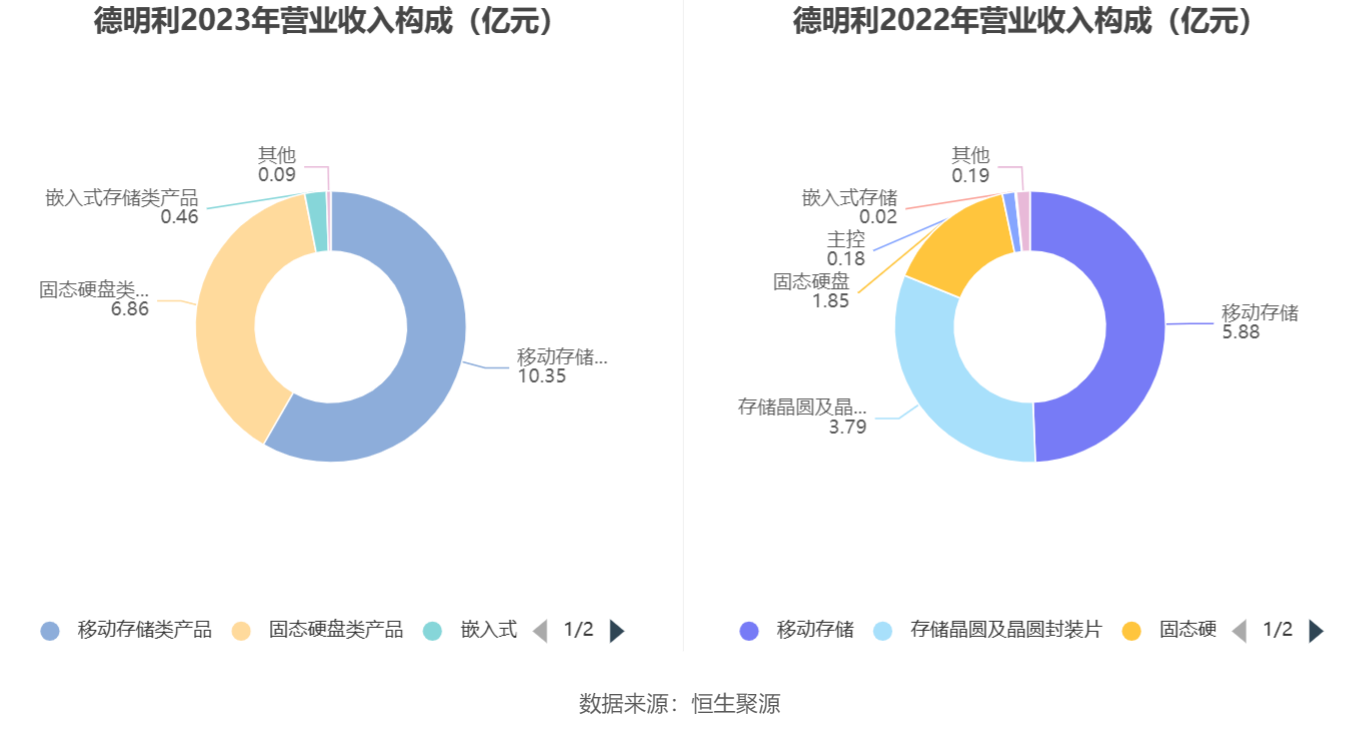

分产品来看,2023年公司主营业务中,移动存储类产品收入10.35亿元,同比增长46.31%,占营业收入的58.26%;固态硬盘类产品收入6.86亿元,同比增长52.98%,占营业收入的38.61%;嵌入式存储类产品收入0.46亿元,同比增长1906.20%,占营业收入的2.59%。

截至2023年末,公司员工总数为562人,人均创收316.00万元,人均创利4.45万元,人均薪酬20.66万元,较上年同期分别变化32.70%、-67.05%、16.24%。

2023年,公司毛利率为16.66%,同比下降0.53个百分点;净利率为1.45%,较上年同期下降4.21个百分点。

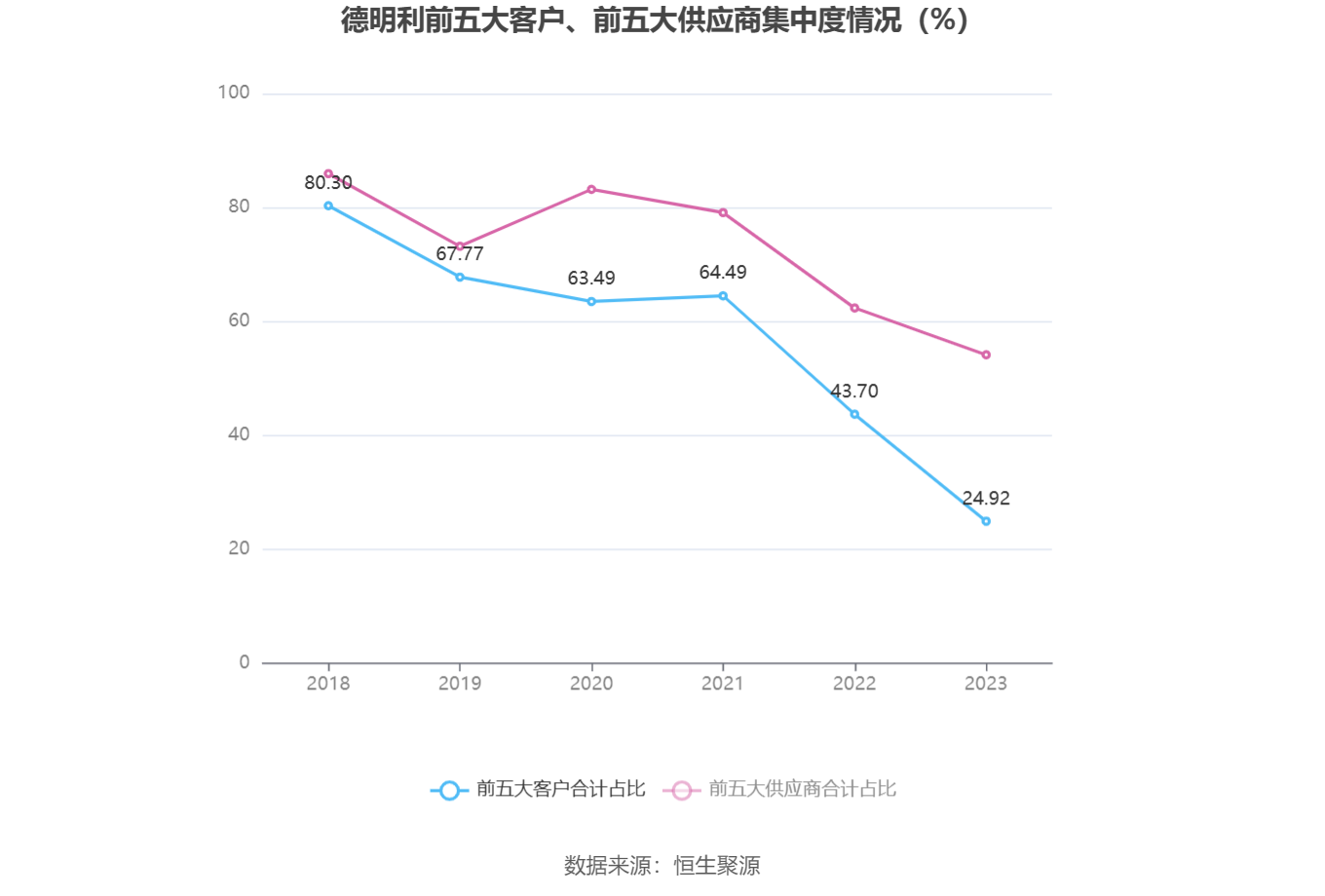

报告期内,公司前五大客户合计销售金额4.43亿元,占总销售金额比例为24.92%,公司前五名供应商合计采购金额14.63亿元,占年度采购总额比例为54.13%。

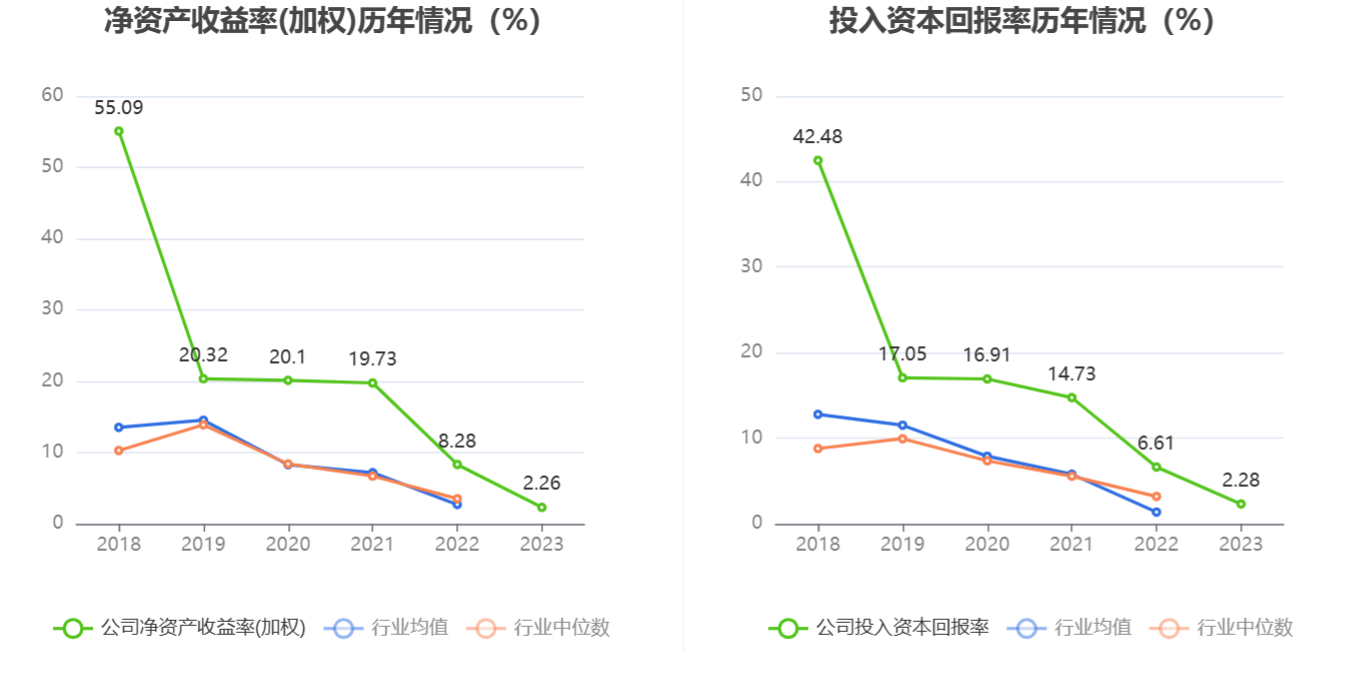

数据显示,2023年公司加权平均净资产收益率为2.26%,较上年同期下降6.02个百分点;公司2023年投入资本回报率为2.28%,较上年同期下降4.33个百分点。

2023年,公司经营活动现金流净额为-10.15亿元,同比减少6.85亿元;筹资活动现金流净额11.45亿元,同比增加5.95亿元;投资活动现金流净额9232.29万元,上年同期为-2.69亿元。

进一步统计发现,2023年公司自由现金流为-10.68亿元,上年同期为-5.88亿元。

2023年,公司营业收入现金比为109.77%,净现比为-4061.90%。

营运能力方面,2023年,公司公司总资产周转率为0.67次,上年同期为0.76次(2022年行业平均值为0.40次,公司位居同行业9/62);固定资产周转率为46.73次,上年同期为39.18次(2022年行业平均值为8.88次,公司位居同行业12/62);公司应收账款周转率、存货周转率分别为4.33次、1.10次。

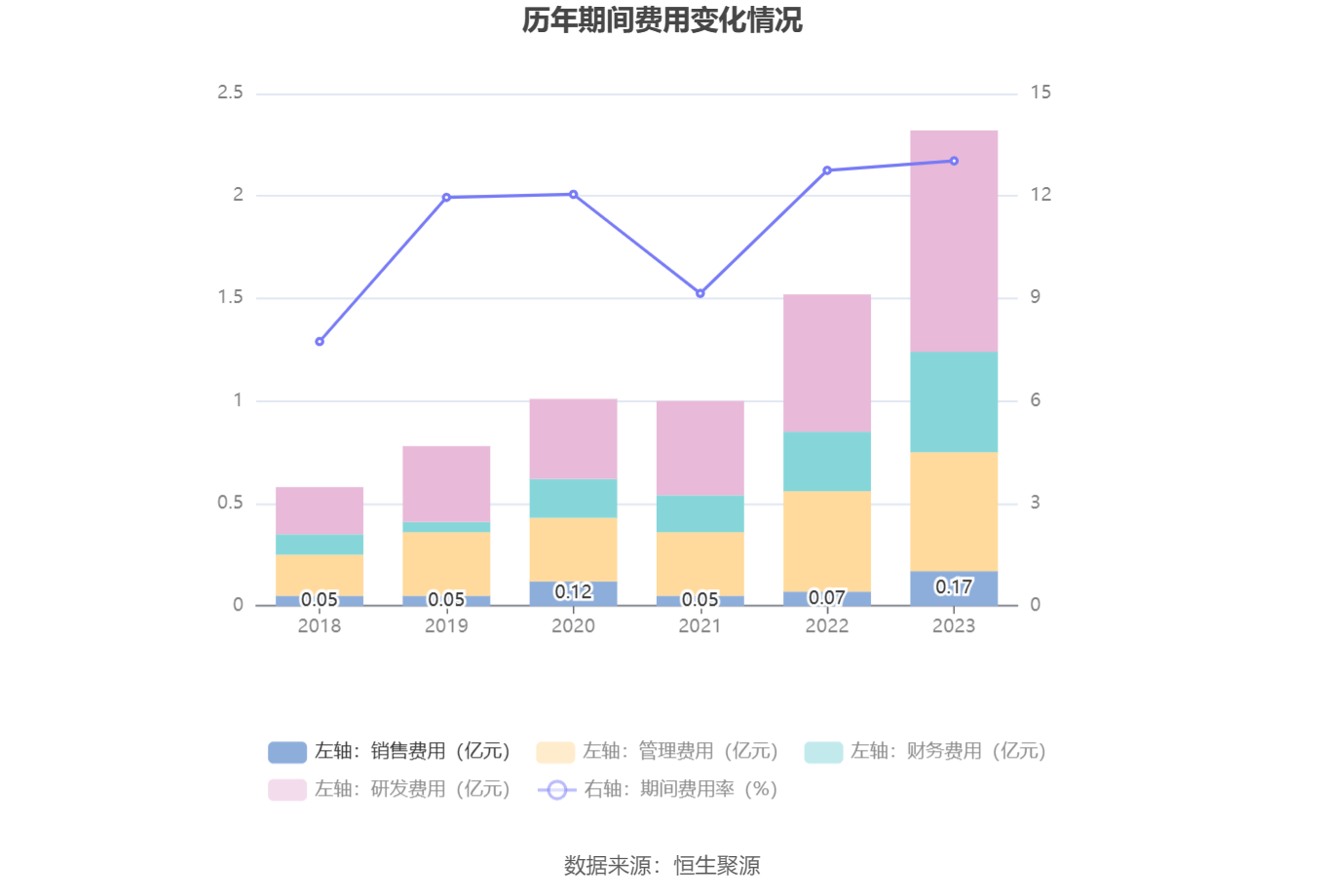

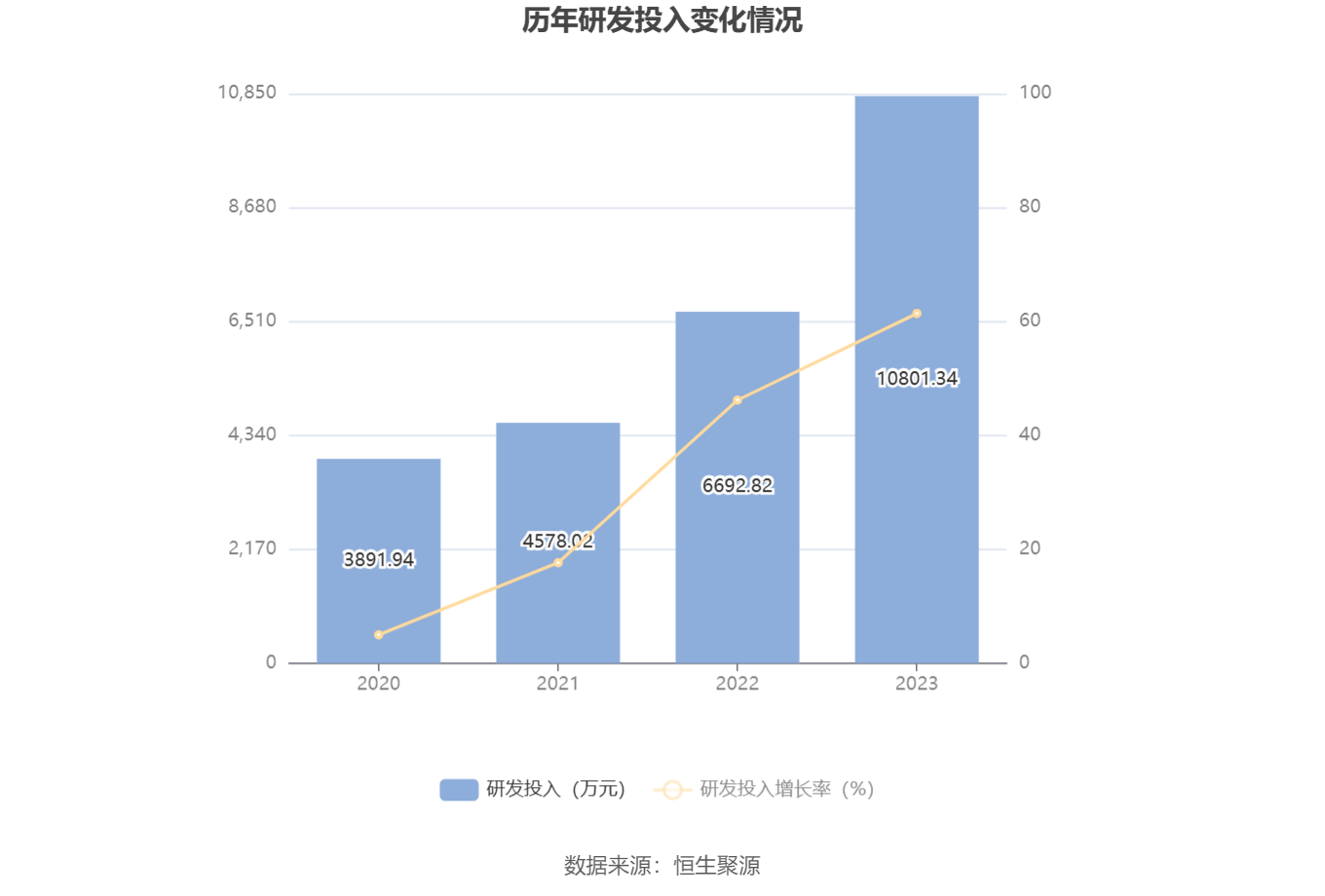

2023年,公司期间费用为2.31亿元,较上年同期增加7969.95万元;期间费用率为13.03%,较上年同期上升0.28个百分点。其中,销售费用同比增长144.76%,管理费用同比增长17.27%,研发费用同比增长61.39%,财务费用同比增长70.59%。

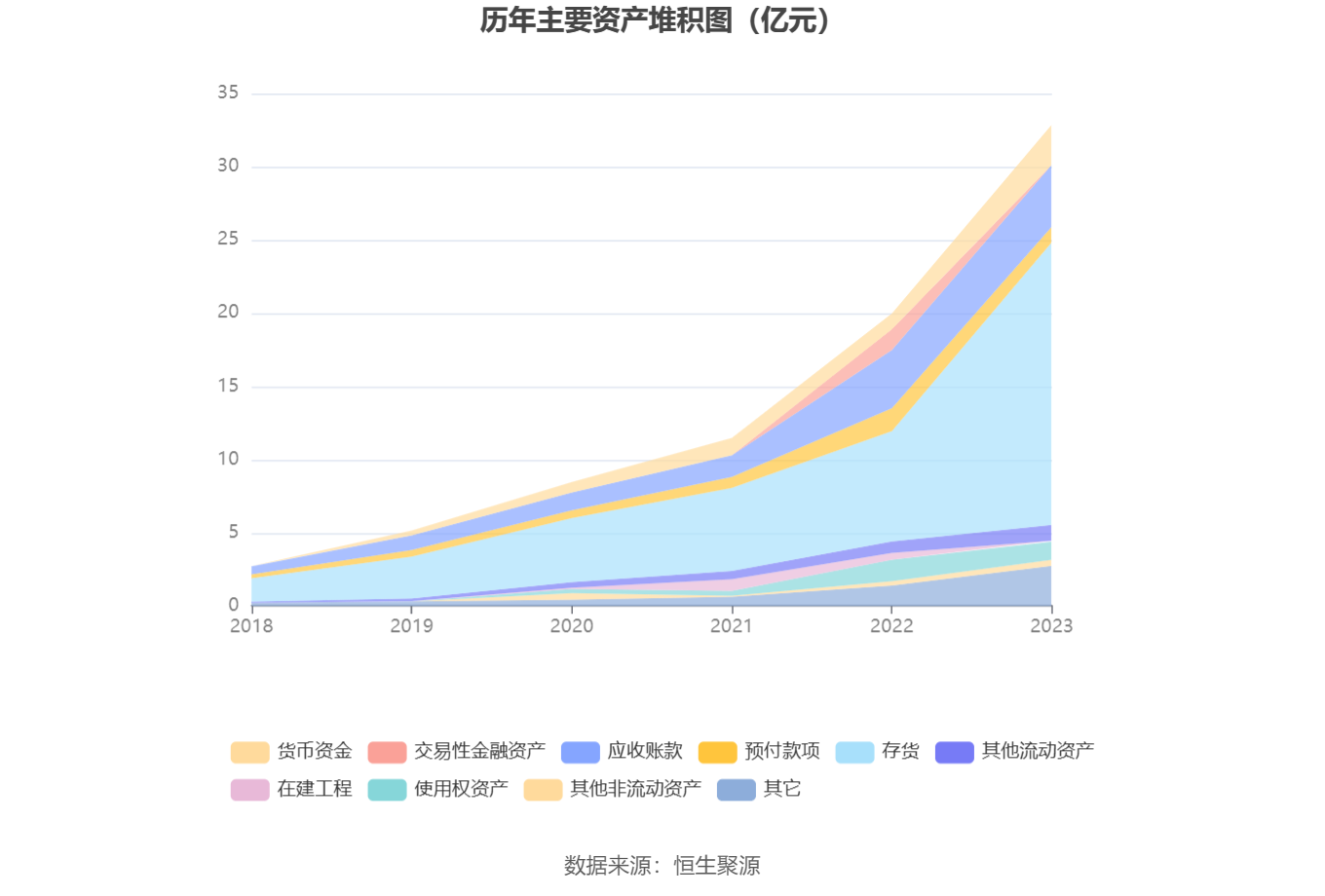

资产重大变化方面,截至2023年年末,公司存货较上年末增加155.74%,占公司总资产比重上升20.93个百分点;应收账款较上年末增加6.15%,占公司总资产比重下降7.09个百分点;预付款项较上年末减少31.45%,占公司总资产比重下降4.53个百分点;使用权资产较上年末减少16.25%,占公司总资产比重下降3.61个百分点。

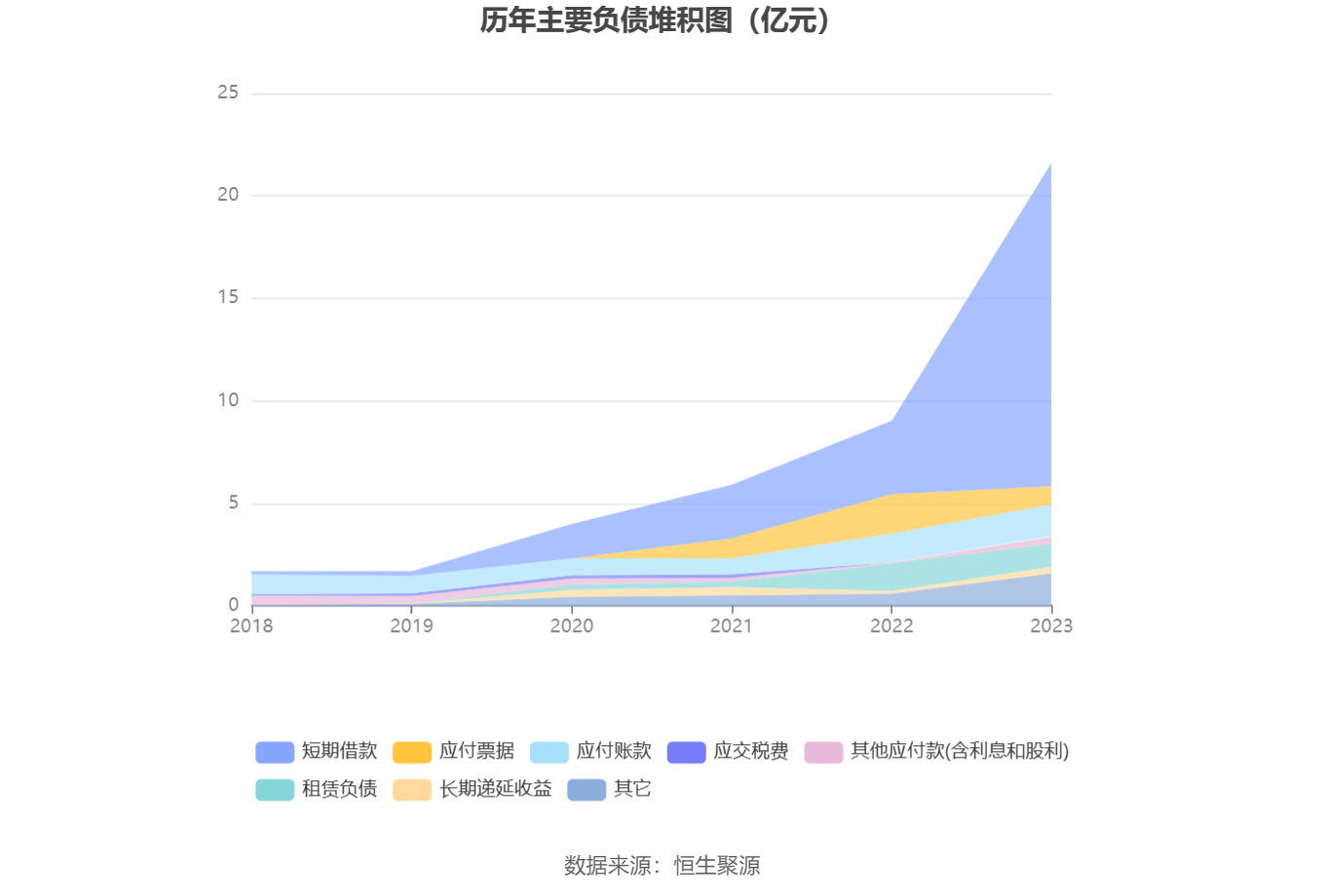

负债重大变化方面,截至2023年年末,公司短期借款较上年末增加339.40%,占公司总资产比重上升30.04个百分点;应付票据较上年末减少52.70%,占公司总资产比重下降6.81个百分点;其他应付款(含利息和股利)较上年末增加565.33%,占公司总资产比重上升0.78个百分点;租赁负债较上年末减少15.45%,占公司总资产比重下降3.26个百分点。

从应收账款账龄结构来看,截至2023年年末,公司账龄在1年以内的应收账款余额为4.12亿元,较上年末增长1150.50万元,占应收账款总额比例为94.42%,较上年末下降3.95个百分点。

从存货变动来看,截至2023年末,公司存货账面价值为19.32亿元,占净资产的172.19%,较上年末增加11.77亿元。其中,存货跌价准备为2628万元,计提比例为1.34%。

2023年全年,公司研发投入金额为1.08亿元,同比增长61.39%;研发投入占营业收入比例为6.08%,相比上年同期上升0.46个百分点。

在偿债能力方面,公司2023年年末资产负债率为65.84%,相比上年末上升20.56个百分点;有息资产负债率为50.91%,相比上年末上升31.93个百分点。

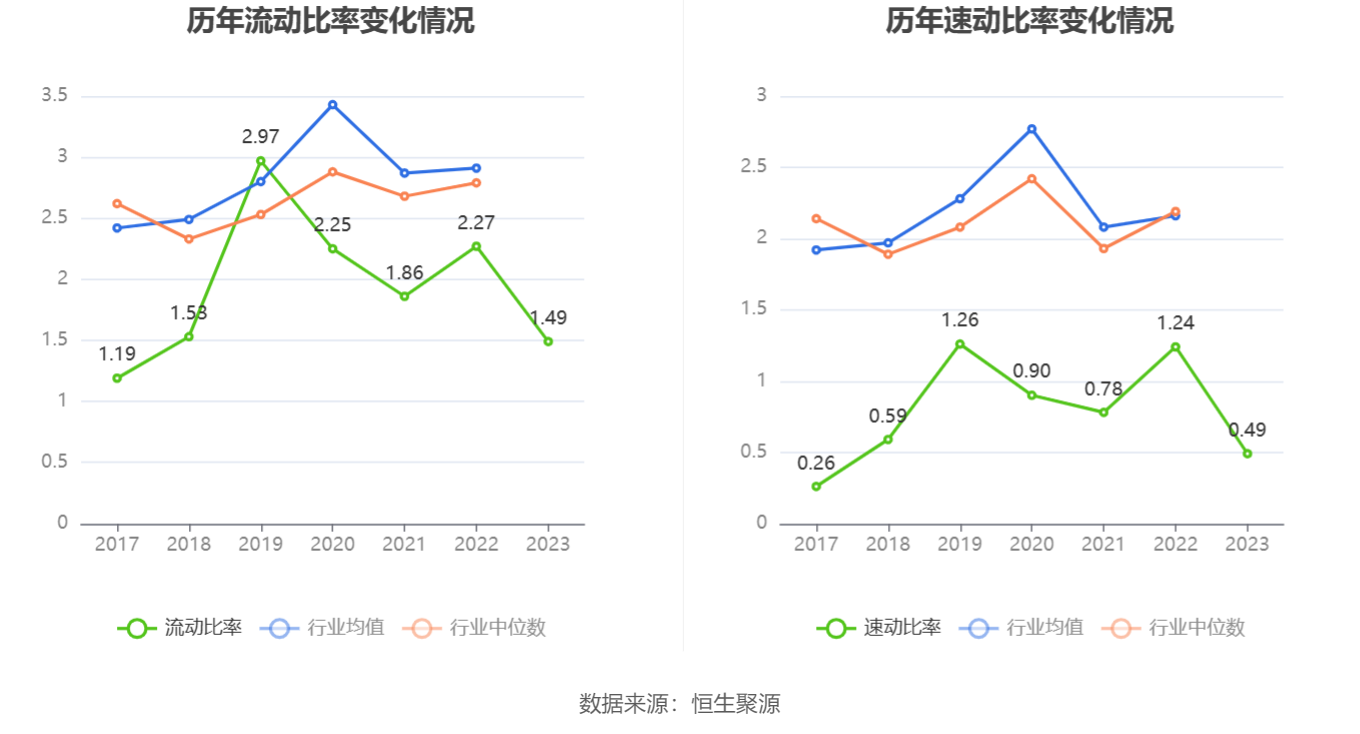

2023年,公司流动比率为1.49,速动比率为0.49。

年报显示,2023年年末公司十大流通股东中,新进股东为德邦半导体产业混合型发起式证券投资基金、徐炜、国泰基金-上海银行-国泰基金格物2号集合资产管理计划、香港中央结算有限公司、国联安中证全指半导体产品与设备交易型开放式指数证券投资基金。在具体持股比例上,魏宏章持股有所下降。

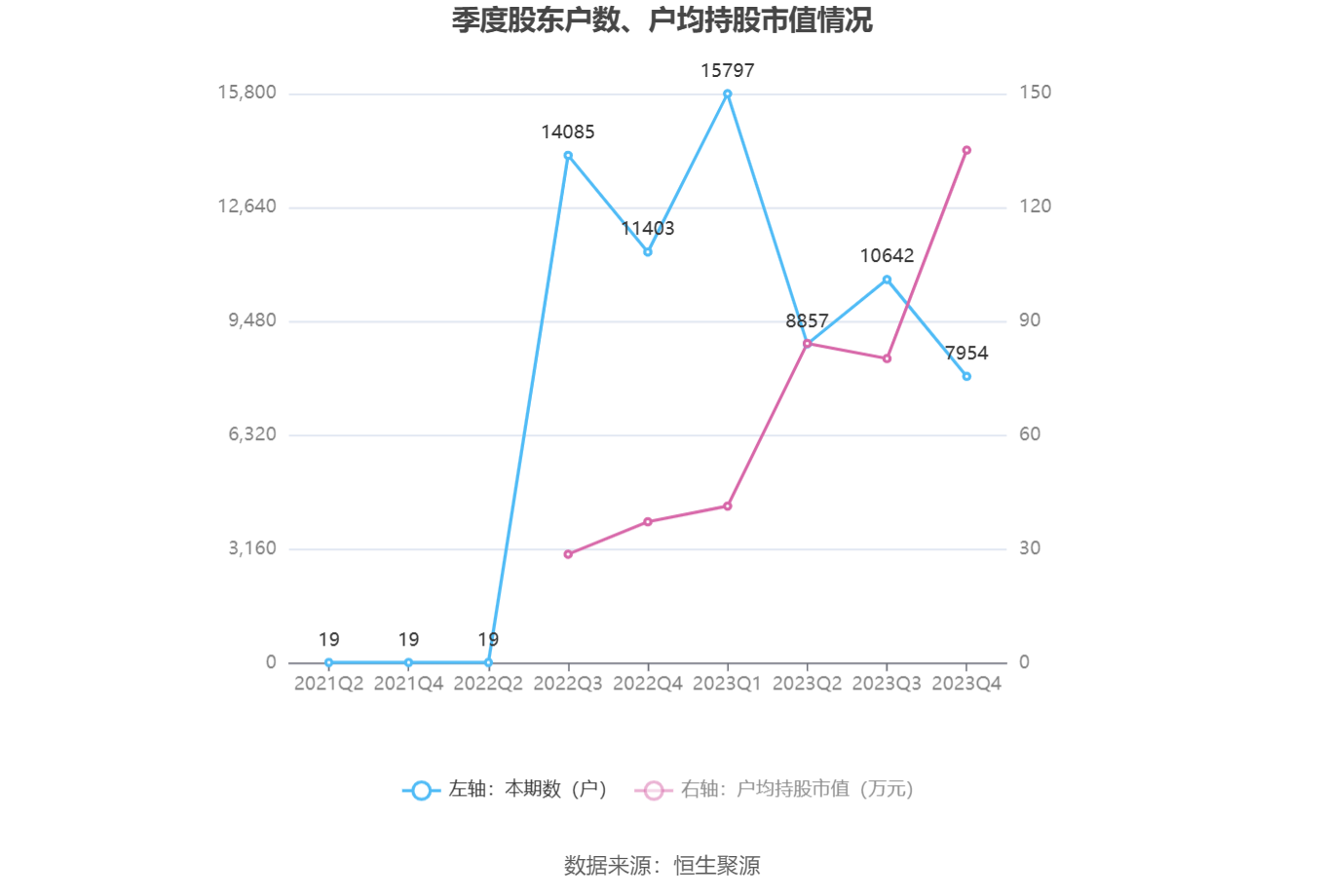

筹码集中度方面,截至2023年年末,公司股东总户数为7954户,较三季度末下降了2688户,降幅25.26%;户均持股市值由三季度末的80.20万元上升至135.10万元,增幅为68.45%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。