德明利:存储晶圆涨价,模组厂炒什么?

营收新高,净利润却反而亏损?

AI真的有泡沫了吗?最近的全球资本市场对AI产业的分歧确实不小,A股的AI服务器的硬件回头看也才炒作了1年多,一轮业绩落地后,市场便出现了泡沫的声音。说是短期市场炒作过热可以理解,但确实远没到存在泡沫的节点。当年的光伏炒作也有三年多,何况这一次AI产业是全球性的共识和共振。

英伟达盘后第三季报业绩超预期一定程度上也稳定了市场信心,拆解来看,这次英伟达季报中数据中心板块仍是绝对核心,单季度收入512亿美元,超出分析师490.9亿预期,同比增长66%。进一步可拆解为:GPU计算业务430亿美元;网络业务82亿美元。而黄仁勋表示“云GPU已售罄”,这句话继续为全球科技市场带来预期空间,可见云GPU的供不应求确实是现状,当然前提是英伟达的业绩没有水分;

除了黄教主的业绩超预期,除GPU外,其他关键芯片的价格上调也表明全球AI产业的景气度依旧高涨。一边是市场预期全球光芯片的供需缺口扩大至25%―30%,新增订单已经有加价的情况,市场预期海外光芯片厂主供的EML,明年将涨价20%;另一边存储芯片价格还在不断攀升,机构表示DRAM缺货情况已经创近30年之最,11月初的时候,美系闪存龙头闪迪(SNDK.O)就已经大幅调涨NAND闪存合约价格,涨幅高达50%。

01

存储芯片缺得厉害?

闪迪涨价背后是对未来市场需求的判断,闪迪FY26Q1业绩大超预期,营收23.08亿美元,环比增长21%,而净利润环比暴增331%,其NAND Flash出货量增长15%,库存周转天数也从135天降至115天,这还是11月之前的业绩。而在闪迪的带动下,三星电子、SK海力士和铠侠等全球其他头部的存储厂商也都在计划顺势继续推动NAND Flash价格上调,其中三星内部考虑将价格上调20%―30%以上。

四大存储龙头今年下半年均计划主动削减NAND Flash供应量:三星将今年NAND晶圆产量目标从507万片下调约7%至472万片;铠侠将年产量从480万片调减至469万片;SK海力士产量从201万片降至约180万片,降幅约10%;美光则维持新加坡Fab7工厂约30万片的保守供给水平。Omdia预计三星和铠侠的减产动作或将持续到明年,意味着供应偏紧的情况至少维持至2026年。

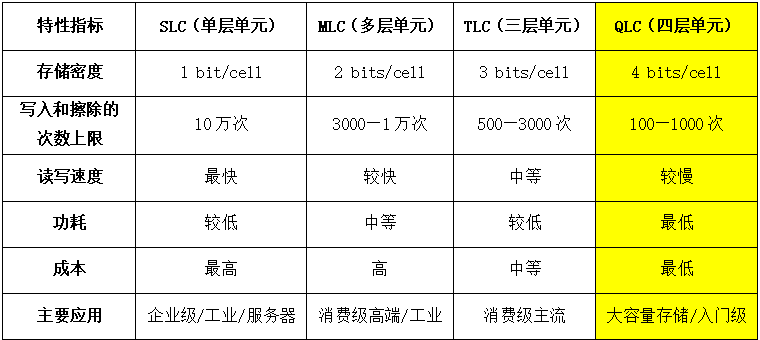

本轮存储芯片的涨价逻辑,核心支撑来自AI需求推动的产品结构转型,简单理解其实与PCB高端化、CPO进阶1.6T的逻辑类似。随着AI服务器的需求和迭代,数据量也推动了存储量的指数级增加,就是说单位存储单元需要存储更多的数据和信息,这意味着更多产线逐渐转向四层单元(QLC)以上工艺。

Quad-Level Cell,四级单元是一种NAND Flash技术,被市场预期将成为大容量固态硬盘(SSD)的主流选择。这里可以将一个存储单元理解为一个“小房间”,QLC技术每个存储单元可以存储4比特数据,16种电压状态,而原来SLC、MLC、TLC技术的“房间”中分别只能住1位、2位、3位“客人”。这种高密度存储特性带来两大直接好处:超大容量,在单位物理空间内,QLC可以存储更多的数据信息,这使得制造大容量固态硬盘(SSD)成为可能;且低成本,由于每个芯片的存储密度更高,平均到每GB(千兆字节)的成本就更低,这对于需要海量存储的场景至关重要。

因此逐渐减少淘汰过剩且落后的NAND Flash产能和产量也在所难免。QLC大容量SSD的技术门槛和成本相对更高,也是未来的大趋势。厂商主动调整产品结构的减产不仅仅是“少生产”,而是将有限的产能从低利润的通用型产品,转向高利润、高增长的高端产品。厂商减产过剩的通用产品,也腾出了产线和资金升级技术,比如布局更高层数的3D NAND、推进QLC/PLC技术等,生产更具竞争力的大容量高端SSD,以获得更高的利润。这意味着短期内存储芯片的供应收缩是技术迭代带来的结构性特征。

02

“增收不增利”的德明利,如何破局?

德明利(001309.SZ)是国内少有的集存储主控芯片设计、存储模组产品开发、生产与销售于一体的综合性存储解决方案提供商,最初以外包半导体封装和测试服务起家。德明利的核心技术和竞争壁垒是存储主控芯片,相当于存储设备的“大脑”,负责管理数据存储、读写操作、错误校正等功能,具有较高的技术门槛。公司自主研发的存储主控芯片支持SATA、PCIe等多种接口标准,兼容2D/3D NAND闪存,并针对QLC技术进行了专门优化。其主控芯片产品已从早期的SATA 3.0迭代至PCIe 4.0,并正在研发PCIe 5.0主控芯片。这一技术演进路径与存储接口标准的发展高度同步,使公司能够及时把握市场技术变革带来的机遇。

公司按产品线划分,存储产品包括固态硬盘类、嵌入式存储、内存条与移动存储四个业务条线。

其中,固态硬盘(SSD)产品是公司的重要收入来源。德明利的SSD产品线覆盖消费级、商用级和企业级三大市场,容量从128GB到8TB不等,根据公司半年报,当前公司拥有2.5 inch、SATA、M.2、U.2 等形态的SSD系列产品,除SATA接口外,M.2支持SATA3、PCIe两种协议接口。其中,企业级SSD是公司近年来重点发展的方向,主要面向数据中心、云计算等高端应用场景。

除了企业级SSD,公司还重点关注了QLC NAND应用。2024年,公司推出了基于QLC技术的企业级SSD产品,单盘容量最高可达16TB,读写速度超过7000MB/s,随机读写性能达到1500K IOPS,在国内同类产品中处于领先地位。也是在2024年公司业绩出现高速增长,其中固态硬盘的营收达到23亿,占总收入达到48.19%;2025年上半年这一块收入更是创阶段新高,半年就达到15.34亿。一方面是需求释放,另一方面,德明利在产品技术上也在逐步跟随市场的技术迭代。

另一块核心产品是嵌入式存储(Embedded Storage),也是德明利重要的第二业务曲线。嵌入式存储是指直接集成在嵌入式系统内部、用于存储程序代码、操作系统、配置数据或用户数据的存储设备或存储技术,通常焊接在主板上,具有体积小、功耗低、可靠性高、成本优化等特点,专为特定应用场景设计。应用于工控设备、物联网终端、智能汽车等领域,对产品的稳定性、耐久性和温度适应性有更高要求。

德明利推出的宽温级eMMC、UFS等嵌入式存储产品,目前都是下游客户主要都是汽车电子和工业控制领域。从分产品来看,2024年至今嵌入式存储产品的收入增速更高。2023―2024年从0-1,营收从4600多万爆发式增长至8.43亿;2025年上半年这块收入更是激增至17亿,超越企业级SSD成为公司最大的收入来源,占总收入比例已经达到41.37%;这一块需求主要受益于汽车智能化对车载存储需求和工业智能化对边缘存储的需求。

需求不是问题。从近些年德明利的收入变化来看,不断创新高将是大趋势,而这背后也印证了行业的需求强盛,景气度高涨。虽然产业的需求映射在上市公司是收入变化,但不能保证公司就一定能赚钱,与营收高增形成较大反差的是德明利的增收不增利。根据公司的三季报,前三季度公司的扣非归母净利润竟然还亏损2700万!

盈利困境,这就不得不看下德明利在存储产品的产业链位置。公司所处的产业链位置有些“尴尬”,虽然公司可以自主研发主控芯片,并以此为核心进行模组设计与存储产品制造,成本上相对那些单纯的模组厂有成本优势。但一旦涉及存储模组,就绕不开核心原材料NAND Flash晶圆,虽然长期合作,有成本保障,但还是要从三星、SK海力士、美光、长江存储等巨头手中采购。对应到前面分析的涨价逻辑,原材料涨价导致上游惜售,原厂将大量产能优先供给利润和议价空间更丰厚的eSSD、HBM等高端产品,导致供给德明利等模组厂的通用型NAND Flash资源相对紧张且价格坚挺。

这就形成了“产品端为抢市场不得不降价,原材料端因短缺而价格高企”的“剪刀差”,严重挤压了模组厂的利润空间,今年前三季度,德明利的毛利率已经破了两位数,来到历史新低的7.16%。再叠加前期消费电子需求带动的存储产品供给过剩,存货跌价带来了资产减值损失,2024年归母净利润3.51亿,就计提了0.97亿的存货跌价,2025年前三季度计提了7800万,在今年成本高企的情况下,或将进一步拖累盈利能力。

目前资本市场预期A股主要在于2026年的存储产品“量价齐升”。但是在A股是没有颗粒厂的。因此市场就只能炒模组厂,所以说,模组厂比的是拿货能力和囤货能力,接下来中游模组厂从上游原厂“抢”购性价比高的NAND Flash将是市场预期的重点。核心逻辑就是:如果涨价之前有大量的囤货,那自然存货越多利润涨得越多,拿货能力也一样,基本上三星海力士等明年产能都被锁定的情况下,谁能拿到额外的原材料,未来就能多占市场份额。

从上图的存货明细来看,德明利今年“囤”了不少的原材料。仅今年上半年公司的原材料就价值22.55亿元,接近2024年全年,对比另一龙头江波龙前三季度31.33亿的原材料(德明利三季度营收是江波龙不到30%,原材料价值是江波龙70%),还是可以看出德明利还是为存储需求高速增长做了一定的准备,而且德明利的半成品新高,库存新低,三季度未披露统计,可以关注全年情况。