慕思股份销售渠道遇困,撕下“高成长”画皮

本文来源:时代商学院 作者:黄锐、孙一鸣

来源|时代商学院

作者|黄锐、孙一鸣

编辑|孙一鸣

编者按:消费兴,经济活。今年初以来,多地频现“吃饭要等位、打卡要排队”热闹场景,各地景区人头攒动,新业态新模式不断拓展消费新空间。据国家统计局数据,今年1―7月,社会消费品零售总额达26.43万亿元,同比增长7.3%。整体来看,国内消费市场持续复苏,消费潜力正加速释放。

在消费复苏的浪潮中,谁在勇立潮头?谁在落魄掉队?时代商学院推出“财报看消费”系列报道,透视上市公司半年报,以观察消费行业复苏路径和消费类企业的兴衰跌宕。

家居消费,一头连着民生产业,一头连着百姓美好生活。随着半年报披露完毕,床垫巨头喜临门(603008.SH)上半年营收延续去年增长态势,吹响行业复苏号角。

不过,同为头部企业的慕思股份(001323.SZ)表现却让人大失所望,继2022年营收同比下降10.31%后,今年上半年其营收仍同比大跌12.81%,跌幅有所扩大。

与喜临门相比,慕思股份为何未能吃上消费复苏的红利?其营收接连下滑透露出怎样的信号?

在本报告中,时代商学院基于业绩、销售渠道、产品、长期投资支出、门店及员工等视角,全方位剖析慕思股份的成绩单。

营收:喜临门向上VS慕思股份向下

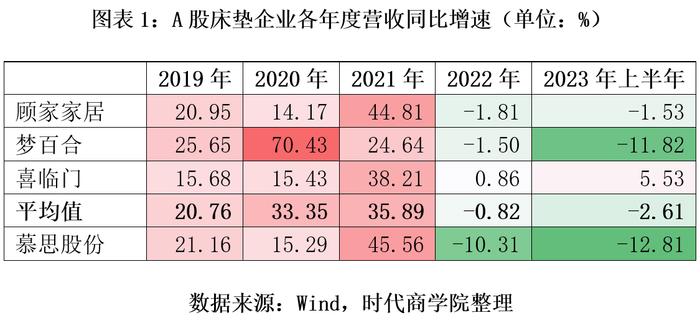

慕思股份专注健康睡眠领域,主要产品为床垫及床架,品牌定位于中高端。据品牌评级机构Chnbrand发布的“2023年中国品牌力指数SM(C-BPI)床垫品牌”排名榜,喜临门、席梦思、慕思股份分别位居前三名。其中,喜临门和慕思股份均已在A股上市。

另外,在A股上市的床垫厂商还有顾家家居(603816.SH)、梦百合(603313.SH)。

据Wind数据,2023年上半年,上述4家A股床垫上市企业中,喜临门是唯一一家收入增长的企业,其营收同比增长5.53%;其余3家企业中,慕思股份营收跌幅最大,营收同比下滑12.81%,顾家家居营收同比微降1.53%,梦百合营收同比减少11.82%。

对于营收下滑原因,慕思股份在半年报中表示,公司营业收入同比下降主要是终端消费恢复不及预期导致渠道订单下滑,以及公司终止直供欧派苏斯品牌业务共同影响所致。

喜临门在半年报中表示,今年以来,随着我国经济社会全面恢复常态化运行,国民经济整体恢复向好,但当前市场需求仍显不足,行业环境仍面临一定压力。

值得注意的是,尽管行业发展放缓,但近年来喜临门营收仍屡创新高,维持增长态势。相比之下,慕思股份的表现则黯然失色,在2022年上市当年并未交出一份靓丽的成绩单,营收首次出现下滑,2023年上半年的营收跌幅进一步扩大,可谓“上市则巅峰”。

与慕思股份相比,2022年,顾家家居、梦百合的营收分别同比微降1.81%、1.50%,均远低于慕思股份的10.31%的跌幅;2023年上半年,上述两家同行的营收跌幅亦低于慕思股份。

在4家A股床垫上市企业中,为何慕思股份的业绩表现并不理想?这让人深思。

渠道:经销遇冷,电商子公司持续亏损

“渠道为王”是多数传统零售企业所推崇的商业竞争规则。

财报显示,2022年,慕思股份经销、电商、直供、直营四大渠道的收入占比分别为66.93%、13.73%、13.44%、5.12%。可以看出,慕思股份是一家以经销为主的家居企业,其业绩对经销渠道依赖较大。

得益于经销渠道的持续壮大,在2022年上市之前,慕思股份以业绩高成长被资本市场津津乐道,2021年该公司的营收增速甚至高达45.56%。不过,2021年8月,慕思股份被前经销商实名举报逼开新店的报道暴露出其经销渠道的窘境。

2022年,慕思股份的经销渠道实现收入38.91亿元,同比下滑12.51%;

据慕思股份于2023年8月29日发布的《投资者关系活动记录表》,今年上半年,该公司经销、电商、直供、直营渠道的销售收入分别同比变动-2.15%、26.68%、-75.35%、-62.88%。

可以看出,今年上半年,慕思股份的经销渠道收入延续下滑态势。

需注意的是,除经销渠道外,慕思股份的直供渠道和直营渠道收入下滑严重,跌幅均超60%。

对于直供渠道,慕思股份在上述《投资者关系活动记录表》中表示,直供渠道收入下滑主要因为2022年末公司终止与欧派家居(603833.SH)合作的直供欧派苏斯品牌业务。

据招股书和2022年年报,2019年9月,慕思股份与欧派家居联合共创“慕思・苏斯”品牌,仅供欧派全渠道销售;2020―2022年,欧派家居均为慕思股份的第一大客户。

在2023年半年报、投资者关系活动记录表中,慕思股份均没有介绍直供欧派苏斯品牌业务终止的原因。

对于直营渠道,据上述《投资者关系活动记录表》,直营渠道收入大幅下滑是慕思股份在2022年下半年将上海、深圳等地的直营门店业务转经销商经营所致。

值得注意的是,慕思股份直营渠道的产品售价远高于其他渠道。据招股书,2021年,直营渠道的床垫销售均价为5803.77元/张,而经销、直供、电商渠道的床垫销售均价分别为2004.77元/张、1207.63元/张、2631.24元/张。

在经销、直供、直营三大渠道发展不利的情况下,慕思股份电商渠道收入增长尤为引人注目。

在半年报中,慕思股份表示,2023年上半年,公司大力发展电商业务,通过对天猫、京东、抖音三大主要电商渠道的资源投入,实现社交平台业务的高速增长,业绩同比增长26.68%。电商渠道的销售以公司官方旗舰店模式为主。

在上述《投资者关系活动记录表》中,慕思股份表示,未来公司仍将对电商渠道持续加大投入,力争未来3年(电商)业务贡献占比达到20%。

然而,慕思股份的电商业务可能在“赔本赚吆喝”。

据2022年年报,在慕思股份的子公司中,东莞慕思寝具电子商务有限公司(以下简称“慕思电商”)是慕思股份的电商渠道运营管理平台。2022年,慕思股份电商渠道的营业收入为7.98亿元,同期慕思电商的营业收入为7.73亿元,占当期电商渠道收入的比例达96.87%。

然而,财报显示,2021―2023年上半年,慕思电商的净利润分别为344.32万元、-284.73万元、-2778.20万元。可见,2022年,慕思电商由盈转亏,且2023年上半年亏损加剧。

核心产品:量价齐跌,竞争力存疑

市场竞争归根结底还是产品的竞争。

慕思股份的产品主要有床垫、床架、沙发、床品。财报显示,2022年,上述4类产品占营业收入的比例分别为46.93%、29.42%、7.74%、6.03%。其中,床垫、床架是慕思股份的核心产品,合计占比为76.35%。

从销售额来看,半年报显示,2023年上半年,慕思股份床垫的销售额为11.46亿元,同比下滑10.97%;床架的销售额为7.27亿元,同比下滑10.25%;沙发的销售额为1.86亿元,同比下滑13.09%;床品的销售额为1.28亿元,同比下滑28.75%;其他产品的销售额为1.93亿元,同比下滑20.74%。

可以看出,今年上半年,慕思股份的全部产品销售额均大幅下滑。

需注意的是,2022年,慕思股份核心产品床垫和床架产品的销售疲态就已显端倪。

据2022年年报,2022年,慕思股份床垫、床架产品的销售额分别同比减少15.25%、4.63%。

为何床垫、床架销售额在2022年下跌?这是因为上述两类产品的销售量、销售价格双双下降。

从销售量来看,据招股书与2022年年报,如图表2所示,2018―2021年,慕思股份床垫、床架的销售量均持续上升;2022年,慕思股份不再单独披露上述产品的销售量,只披露两者总销售量,而当年总销售量则首度下跌,同比减少2.65%。

与之对比,财报显示,2022年,顾家家居的床类产品销售量同比增加4.82%。

从销售价格来看,如图表3所示,2019―2021年,慕思股份的核心产品床垫、床架的售价均逐年下跌。2021年,慕思股份的床垫产品销售均价为2041.97元/张,较2019年下降15.62%;床架产品的销售均价为2978.84元/张,较2019年下降24.62%,降幅更大。

2022年,慕思股份不再披露床垫、床架销售价格。据2022年年报数据计算,慕思股份床垫、床架产品合计销售均价为2092.89元/张,同比下跌9.04%。

从销售毛利率看,据Wind数据,2019―2022年,慕思股份的销售毛利率分别为53.49%、49.28%、44.98%、46.47%,整体呈下降趋势。

投资端:投资支出锐减近四成,募投项目延期一年半

营收、净利润、产品售价及销量等数据反映企业过去的经营状况,而对生产线等固定资产的投资揭示企业对未来的信心,也预示企业未来的经营状况。

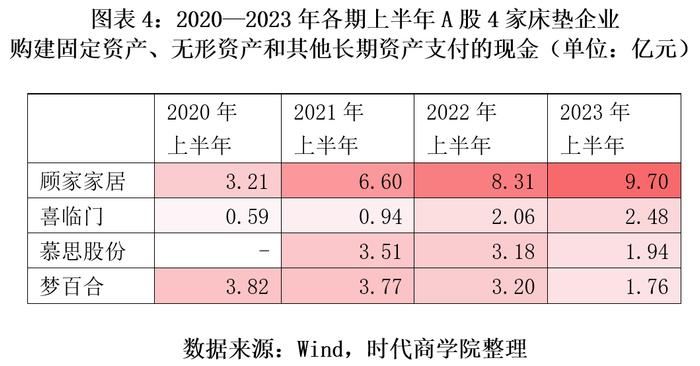

在投资支出方面,2023年上半年,慕思股份投资活动产生的“购建固定资产、无形资产和其他长期资产支付的现金”为1.94亿元,同比减少39.18%。

需注意的是,慕思股份还于今年8月宣布IPO募投项目延期一年半,暂缓投资。在去年6月上市时披露的招股书中,慕思股份反复提及“产能不足”“产能利用率已经趋向饱和”“缓解产能瓶颈”等,极力阐述募投扩产的必要性、迫切性。

据了解,2022年6月,慕思股份登陆A股,彼时募集资金净额为14.77亿元,其中12.27亿元计划用于华东健康寝具生产线建设项目,该项目预计可使用状态的日期为2023年5月31日。

2023年8月16日,慕思股份发布《关于部分募集资金投资项目延期的公告》,宣布该项目达到预定可使用状态的日期改为2024年12月31日,延期一年半。

与之对比,喜临门和顾家家居等同行企业在投资端的支出节奏并未减缓。

如图表4所示,2023年上半年,喜临门投资活动产生的“购建固定资产、无形资产和其他长期资产支付的现金”为2.48亿元,同比增长20.27%;顾家家居投资活动产生的“购建固定资产、无形资产和其他长期资产支付的现金”为9.7亿元,同比增长16.61%。

由此可以看出,在喜临门、顾家家居等头部企业继续扩大投资,增加产能,抢占市场销售回暖先机的同时,慕思股份对未来持悲观态度,采取保守的投资策略,不仅减少投资支出,且还计划把IPO募投项目延期一年半。

五、门店:开店速度大幅减缓,2022年员工净减少上千人

伴随投资支出减少,慕思股份收缩门店扩张策略和裁员降薪。

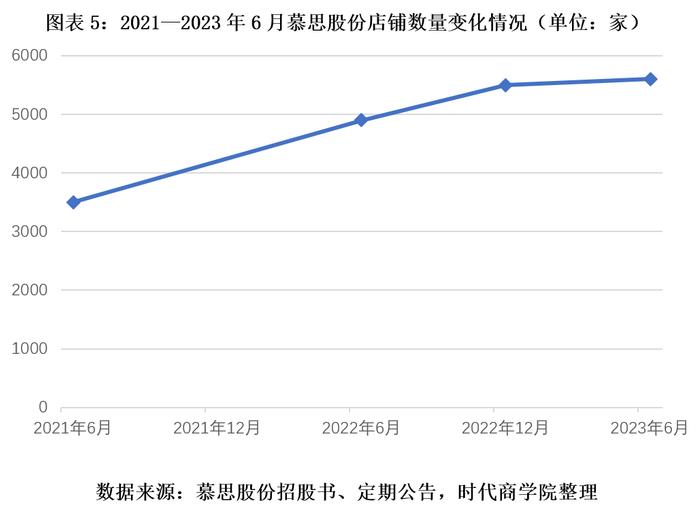

从门店数量来看,据慕思股份招股书、2022年年报与2023年半年报,截至2021年6月末、2022年6月末、2022年12月末、2023年6月末,慕思股份分别有店铺3500余家、4900余家、5600余家、5700余家,其中,2022年下半年和2023年上半年,慕思股份分别约增加700家、100家门店。如图表5所示,2023年上半年,慕思股份店铺数量增长曲线的斜率明显减小。

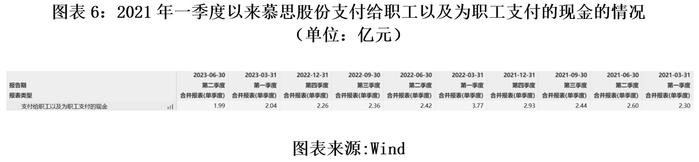

从员工薪酬来看,Wind显示,2022―2023年各季度,慕思股份支付给职工以及为职工支付的现金分别为3.77亿元、2.42亿元、2.36亿元、2.26亿元、2.04亿元、1.99亿元。

可以看出,从2022年第一季度以来,慕思股份的员工薪酬呈下降趋势。

从员工人数来看,据招股书,2021年末,慕思股份的员工人数为7358人;据2022年年报,2022年末,慕思股份的员工人数为6041人,较2021年末减少1317人,降幅达17.90%。可见,2022年,慕思股份裁员幅度较大,这与该公司2022年的员工薪酬总额变化相一致。

随着消费市场逐步回暖,在喜临门、顾家家居等同行加大投资的同时,慕思股份下一步又该何去何从?

【参考文献】

1. 《慕思股份招股说明书》.深交所.2022-06-31

2. 《慕思股份2022年年度报告》.深交所.2023-04-25

3. 《慕思股份2023年半年度报告》.深交所.2023-08-25

4. 《慕思股份2022年半年度报告》.深交所.2022-08-20

5. 《慕思股份2023年8月25、27、28日投资者关系活动记录表》.深交所.2023-08-29

6. 《慕思股份关于部分募集资金投资项目延期的公告》.深交所.2023-08-17

(全文4643字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。