激战口腔护理赛道,“新选手”和“老玩家”谁能突破成长天花板?

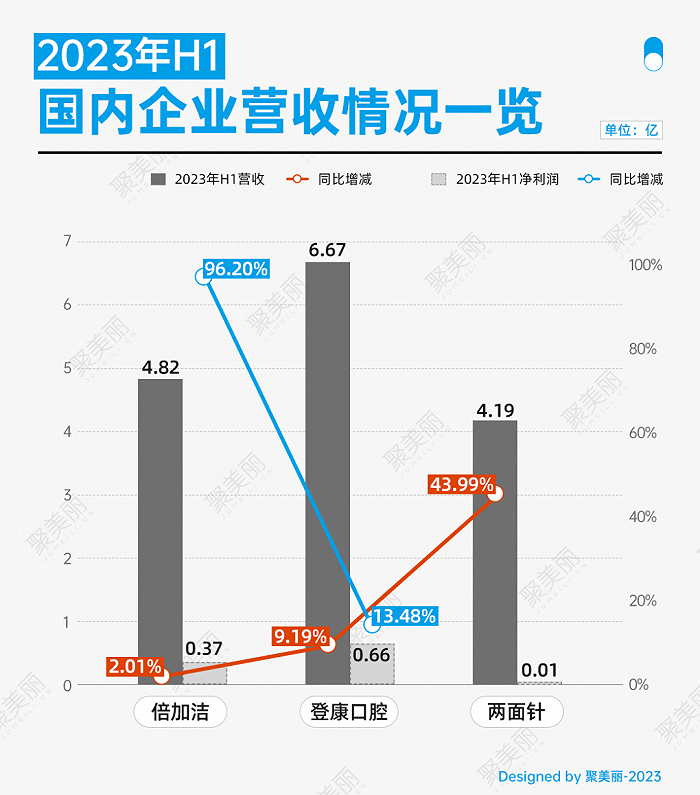

日前,上市口腔企业登康口腔、倍加洁、两面针均发布了2023年上半年业绩报告。

倍加洁今年上半年营收为4.82亿,同比增长2.01%;归母净利润为0.37亿,同比增长96.20%;登康口腔上半年营收为6.67亿,同比增长9.19%;归母净利润为0.66亿,同比增长13.48%;两面针上半年营收为4.19亿,同比增长43.99;归母净利润为99.86万元。

上述几家企业均呈现营利双增的状态,也在一定程度上反映出口腔护理用品市场的前景“向好”。

据《2023年京东口腔护理行业趋势洞察白皮书》显示,目前中国口腔问题人数已达7.1亿人,2023年中国口腔护理市场规模将为1285亿元,占全球33.8%,并在品类、用户、功效等方面展现出新趋势。其中,牙膏、牙刷等基础口腔护理产品占主导地位。

千亿市场吸引了越来越多的入局者,新锐品牌也犹如雨后春笋般涌现,不断冲击传统品牌的地位。

纵观国内口腔护理市场,上世纪90年代外资品牌进入中国市场,对民族企业造成不小冲击。不过,本土品牌也在不断“收复失地”,尤其是以云南白药、舒客等为代表的经典品牌。

结合上述财报数据来看,今年上半年,几家“老字号”都获取了增长。

值得注意的是,今年2月,倍加洁拟收购薇美姿 16.4967%股权,若收购完成将持有薇美姿 32.165%股权,成为薇美姿单一第一大股东。

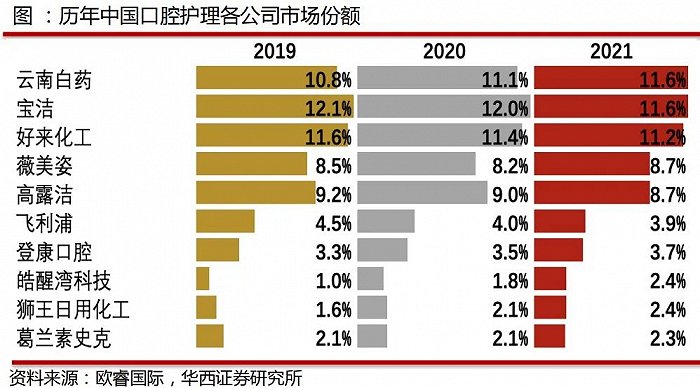

另外,据华西证券结合欧睿国际数据分析,2019-2021年,国内口腔护理各公司市场份额排名前十名中,云南白药稳居第一,好来化工、薇美姿、登康口腔、皓醒湾科技几家也位列其中,排名分别为第三、第四、第七、第八,且云南白药、薇美姿、登康口腔、皓醒湾科技均呈上涨状态。

图源:华西证券研究所

图源:华西证券研究所而2022年,云南白药、好来化工、薇美姿、登康口腔销售额分别占我国口腔护理行业总销售额的13.5%、11.8%、7.5%、4.4%。

再从中国口腔用品协会的数据来看,2023年1-7月,牙膏领域网络零售前五的品牌依次为云南白药、好来(黑人)牙膏、佳洁士、高露洁、舒客,网络零售占比分别为11.6%、7.9%、6.7%、5.9%、4.9%。

由此可见,云南白药持续稳居第一,且市占率前十中,皆为经典品牌生产企业,形成“一超多强”局面。

不过,在外资品牌和国内经典品牌占据大部分市场份额的情况下,以参半、Usmile、冰泉、素士为代表的新锐品牌也在积极“开疆拓土”,借着“电商红利”和差异化打法突围。

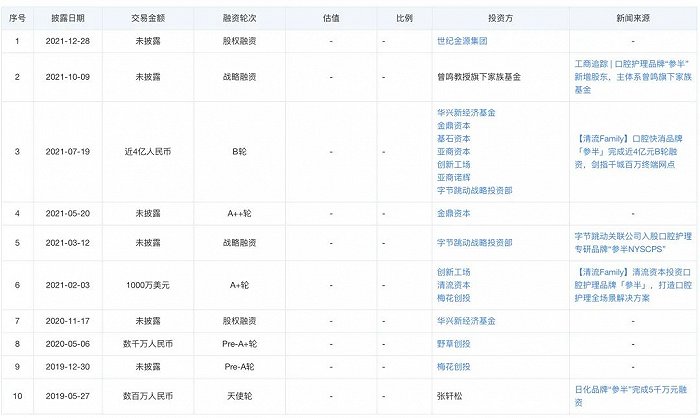

如参半在2020年推出的漱口水系列产品,曾拿下“80天销售额突破1亿元”的成绩。此外,据天眼查显示,参半已获得了10轮融资。在2021年7月,参半完成近4亿元巨额B轮融资。

图源:天眼查

图源:天眼查冰泉首款产品于2019年上线后,3个月内销量为1200万+,2021年GMV同比增长300%,牙膏月销GMV最高为1000万+。

2022年,据美业研究院数据显示,新锐品牌博滴MAT销售额为2.76亿+,同比增速为11289.90%。

从数据中可以窥见,在现今竞争激烈的口腔护理赛道上,经典品牌和新锐品牌为了抢占份额都使出了“浑身解数”。

从主推品类到细分功效,“差异化”成为双方竞争的关键词。

1、产品:大众主流vs小众细分

主推产品:经典品牌以牙膏、牙刷等传统品类为主;新锐品牌从漱口水等品类“突围”

早期,市场上普遍还是牙膏牙刷等传统口腔护理产品,经典品牌入局口腔护理赛道较早,且积累了一定的影响力,因此,即使有些经典品牌推出了漱口水、喷雾等新品类,但大多还是以牙膏、牙刷等传统品类获取市场份额。

比如,天猫平台上,云南白药牙膏官方旗舰店中,销量前三名均为牙膏套装,综合起来月销量约为9万,而销量垫底品类则是洁牙器、漱口水。

舒客官方旗舰店中,单月销量1万+的品类还是以牙膏、牙刷为主,酵素美白牙膏套装系列销量为8万+,而销量垫底的产品则为牙齿美白贴、冲牙器。

图源:淘宝

图源:淘宝反观新锐品牌,在传统的牙膏牙刷市场已经被头部经典品牌占领的情况下,大部分新锐品牌切入竞争更小、更细分的领域,如漱口水、口喷、电动牙刷等。

比如,参半虽然最初以高端牙膏为切入点入局口腔护理赛道,但在2020年后推出漱口水系列产品并获取一定的成绩后,参半实现了重点品类的转换。

新锐品牌BOP也采取了“错位竞争”的打法,主推口喷、漱口水等产品,曾拿下月销3000万的成绩,冲上天猫口喷类目第一。

功效性:经典品牌从基础需求为主向多元化拓展,新锐品牌更细化

从消费端看整个口腔护理品牌市场的需求,可以发现,近年来社媒电商上销量较好的功效主要为美白、清新口气、防蛀、抗炎修护;热门成分为益生菌、酵素、小苏打等可食用成分。

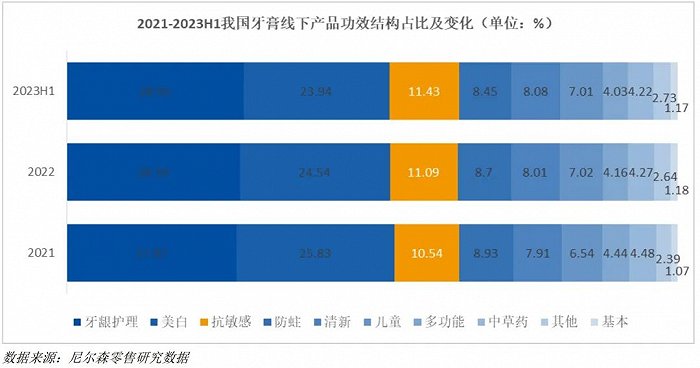

细分到牙膏领域,牙龈护理、美白和抗敏感类牙膏仍是消费者购买的主要品类,2023年上半年线下市场份额占比分别为28.93%、23.94%和 11.43%。其中,美白类牙膏市场份额持续萎缩,牙龈护理和抗敏感等强功效品类持续提升,且抗敏感牙膏线下市场份额增速较快。

图源:登康口腔2023年半年报

图源:登康口腔2023年半年报本文提及的几个经典牙膏品牌的主打功效,恰贴合了消费大环境的主流需求。

如云南白药牙膏自2004年发布以来因其内含云南白药活性成分,具有帮助减轻牙龈问题、修复粘膜损伤的作用而经久不衰。

好来牙膏(原黑人牙膏)在功效上则专注于美白与清新口气,凭借天然薄荷与独家香料配方, 早早入局“清新系列”这一赛道。

冷酸灵则曾因一句“冷热酸甜,想吃就吃”的广告语成为家喻户晓的品牌,而这一广告语也透露出冷酸灵牙膏主打抗敏功效。其母公司登康口腔在招股书中就曾表示,登康口腔正布局抗敏感 3.0 技术矩阵,打造以抗牙齿敏感技术为核心的“1+X”核心技术壁垒。

从以上经典品牌情况来看,主打品类功效皆以市场基础需求(美白、抗敏、修护、清洁等)为主,并因入局时间较早积累一定的声望。

除此外,经典品牌也有在扩充矩阵,推出新的品类或者多样功效产品,逐渐呈多元化趋势。

比如,2022年,云南白药上线“齿说ToothTalk”口腔科学专研品牌,并推出电动牙刷、冲牙器、漱口水等一系列产品。

冷酸灵也从专研“抗敏”扩展至“美白抗敏、防菌抗敏、健齿护龈”等功效,推出不同系列产品。

再看到新锐品牌,面临基础功效领域被经典品牌抢占多数的情况下,新锐品牌在基础功效的需求上,选择从更细节的角度切入。

比如,冰泉的口香牙膏对于消费群体和产品定位做了细分,推出多种味道,如口香糖牙膏系列,包括蜜桃、西瓜、樱花、香橙等多种口味;还有冰淇淋口香牙膏、巧克力口香牙膏等。

参半漱口水立足益生菌,采用无酒精配方和饮料风格口味,添加乳酸杆菌、度米芬、木糖醇等成分,开发了葡萄、西柚、玫瑰等花果口味。参半的口腔喷雾、爆珠等产品,也拥有蜜桃、薄荷等多个香型。

因此,在经典品牌不断创新扩张的同时,新锐品牌是针对不同消费群体进行细分,且主打年轻消费者,在香型、概念等方面上下了更多功夫。

2、营销:经典年轻化vs新锐多元化

另外,在产品趋于同质化的情况下,营销的差异化打法也能凸显品牌的独特性。

――经典品牌:年轻化营销

用新品向年轻人靠拢

其中,经典品牌近年来常选择与知名 IP进行联名、推出“高颜值”的新品,贴近年轻消费者。

譬如,冷酸灵在2019年推出的“火锅牙膏”在社媒平台上迅速出圈,预售不到半天,4000件产品便全部售罄。2021年,冷酸灵又推出了新品“猫爪刷”,用“颜值”吸引年轻消费者的注意。

好来牙膏(黑人牙膏)也曾与多个 IP进行合作,如《拜托了冰箱4》、熊本熊、手游“食物语”等。

舒客则与知名潮牌SmileyWorld重磅联名,推出了舒客X SmileyWorld FUN肆笑系列产品,在儿童口腔护理用品方面,舒客、舒客宝贝与国漫IP舒克贝塔达成合作,并获得“童话大王”郑渊洁的支持。

代言人年轻化

一方面,为了贴合年轻群体,经典口腔护理品牌代言人也有年轻化的趋势。

譬如,冷酸灵在2021年官宣代言人为国民青年演员吴磊,使其国民品牌形象更加深入人心,也在一定程度上促进了品牌的年轻化。

同年,倍加洁宣布新生代偶像刘雨昕担任品牌代言人,也提升了倍加洁在社媒平台的热度。

好来牙膏于2022年官宣肖战为亚太区品牌代言人,肖战发布相关视频后,不过半个小时,播放量就已突破两百万。

可见,经典品牌启用粉丝基数大的青年偶像和演员作为代言人,能吸引更多年轻消费者,助力品牌年轻化。

发力线上新兴渠道

经典品牌并不满足于传统营销手段,近年来也开始在线上新兴平台寻求增量。

此前,经典品牌的营销手段主要为线下促销活动、电视电梯广告投放、赞助节目等,但之后的营销阵地逐渐扩张至抖音、小红书等社媒平台。品牌方主要采取的措施包括寻找KOL进行合作推广、线下广告投放又引流到线上渠道、建立私域群等。

比如,舒客于2018年发布了小红书第一篇帖子,截至目前,其在小红书平台拥有两个群聊;在抖音平台上,舒客走进了小杨哥、广东夫妇的直播间,自有账号则在每天早上6点到凌晨2点直播不间断。

图源:小红书、抖音

图源:小红书、抖音――新锐品牌:争相走在“潮流前线”

面对线上营销战,新锐品牌没有退路。作为依托年轻人的新锐品牌,更要迎合年轻消费群体的需求。

电动牙刷第一国货品牌Usmile在外观上就比较符合年轻人的审美,开始的简洁风到之后与LV设计师、大都会博物馆合作推出联名系列产品,给年轻群体更多样的选择。

此外,Usmile启用肖战作为品牌代言人,在社媒平台,尤其小红书,抓住热点趋势,进行持续投放。前有赵露思、张韶涵等明星在小红书发布相关笔记,后有素人博主发布测评种草日记,给消费者带来一定的好感。

参半则采取了更新奇的策略,自制网剧《参半的世界》,一定程度上延长了品牌影响力。

另外,参半在各个社媒平台宣传主打的概念和功效,如漱口水无酒精配方、清新口气,使用场景多元,可在社交、饭后使用,从而加深记忆点;启用小鬼等流量新生代为代言人,并在小红书、微博等平台发布相关帖子、话题,拉了一波流量。

在线下渠道,新锐品牌也在避免和经典品牌撞上的局面。经典品牌铺货传统大型商超、日化店等,而大部分新锐品牌走进便利店(711、全家等)、美妆集合店(如屈臣氏、丝芙兰、WOW COLOUR等)。

外部环境向好,经典新锐如何获取更多增长?

如上所述,新锐品牌在打造爆品、功效、营销方面的“差异化”打法获取了一定的市场份额。但在新老品牌竞争下,如何寻找更多新增量,是二者当下都面临的重要课题。

在外部环境向好,市场需求扩大,政策法律法规逐渐完善的背景下,传统品牌要想覆盖更多人群,除了科学的背书,还需要营销到位,跟随时代的发展和市场潮流趋势,推出新品或对以往产品升级赋活,抓住一代代人,品牌才能经久不衰。

新锐品牌“嗅觉”敏锐,基于年轻消费者需求借势新媒体平台,快速打造“爆品”,但让“爆品”有持久的影响力才是关键,这就需要新锐品牌在产品方面增强独特性和不可替代性,在技术端重视科研能力,推动产品质量的提升。

如今,市场上经典与新锐品牌之争仍在继续,未来二者的竞争格局也会随着竞争白热化发生变化。不过目前来说,新锐品牌要赶超经典品牌,还有一定距离。