【山证专精特新】广合科技(001389.SZ)2024年报点评:算力基础设施需求增长为重要驱动,泰国工厂投产加速全球化布局

(来源:山西证券研究所)

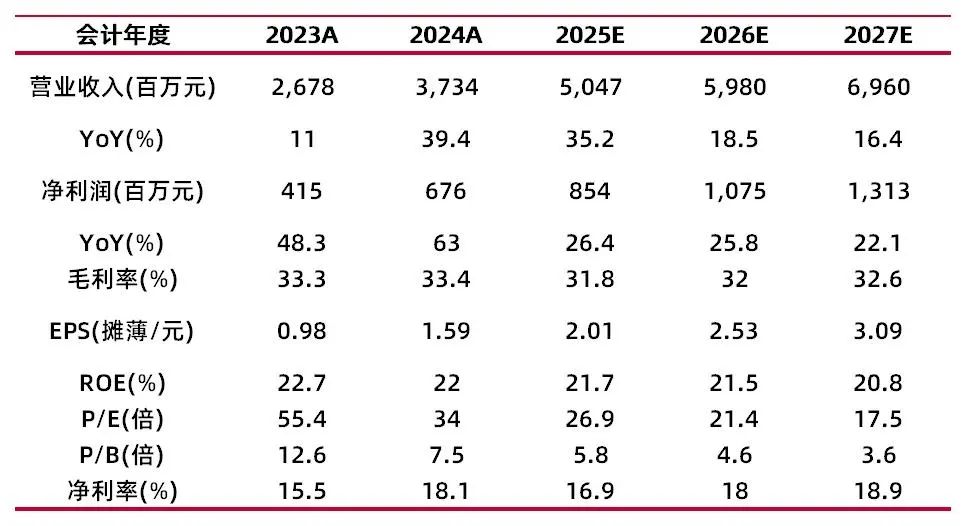

公司发布2024年报,2024年公司实现营业收入37.34亿元,同比增长39.43%;实现归母净利润6.76亿元,同比增长63.04%;实现扣非归母净利润6.78亿元,同比增长55.83%;实现基本每股收益1.66元,同比增长52.29%。

2024年公司营收及归母净利润实现快速增长,主要受益于AI技术发展所驱动的算力基础设施需求增长。2024年公司实现营业收入37.34亿元,同比增长39.43%;实现归母净利润6.76亿元,同比增长63.04%。驱动公司营收利润增长的主要因素是AI技术发展所驱动的算力基础设施需求增长,公司所处的算力供应链需求旺盛。2024年,公司在AI服务器、高端交换、新代际通用服务器产品、AIPC、高端显示、汽车等产品领域不断取得技术突破,成功配合客户完成新产品开发。其中,公司在多高层PCB及高阶HDI类PCB产品持续取得技术突破,并获得客户认可。

2024年公司销售毛利率较为稳定,且销售净利率提升明显。2024年公司销售毛利率为33.38%,较去年同期提升0.08个百分点;2024年公司销售净利率为18.11%,较去年同期提升2.62个百分点。净利率提升明显主要受益于期间费用率改善:2024年公司销售期间费用率为9.88%,较去年同期下滑1.47个百分点,其中,销售费用率、管理费用率、财务费用率、研发费用率分别为2.86%、3.53%、-1.30%、4.80%,较去年同期分别变动-0.33、-0.04、-1.40、0.30个百分点。

2024年公司各工厂稳步向好,泰国工厂建成投产有望加速公司全球化战略布局。①广州工厂是公司的主力制造基地,借助东莞广合的投产运营,广州工厂在推进数字化转型的过程中,实现了技术能力和规模能力的提升,产品结构不断优化,交付竞争力显著增强。②黄石工厂持续进行产品开发和提产增效,2024年黄石工厂亏损有所收敛,四季度后实现月度盈亏平衡,2025年黄石工厂力争实现扭亏为盈。③泰国工厂2024年7月主体厂房完成封顶,三季度开始水电风气安装,12月份开始设备安装,目前正进行生产线连线调试,为试产做最后准备,核心客户的审厂按原定计划有序推进。通过海外基地建设,公司积极布局海外市场,全球化战略布局加速。

【投资建议】

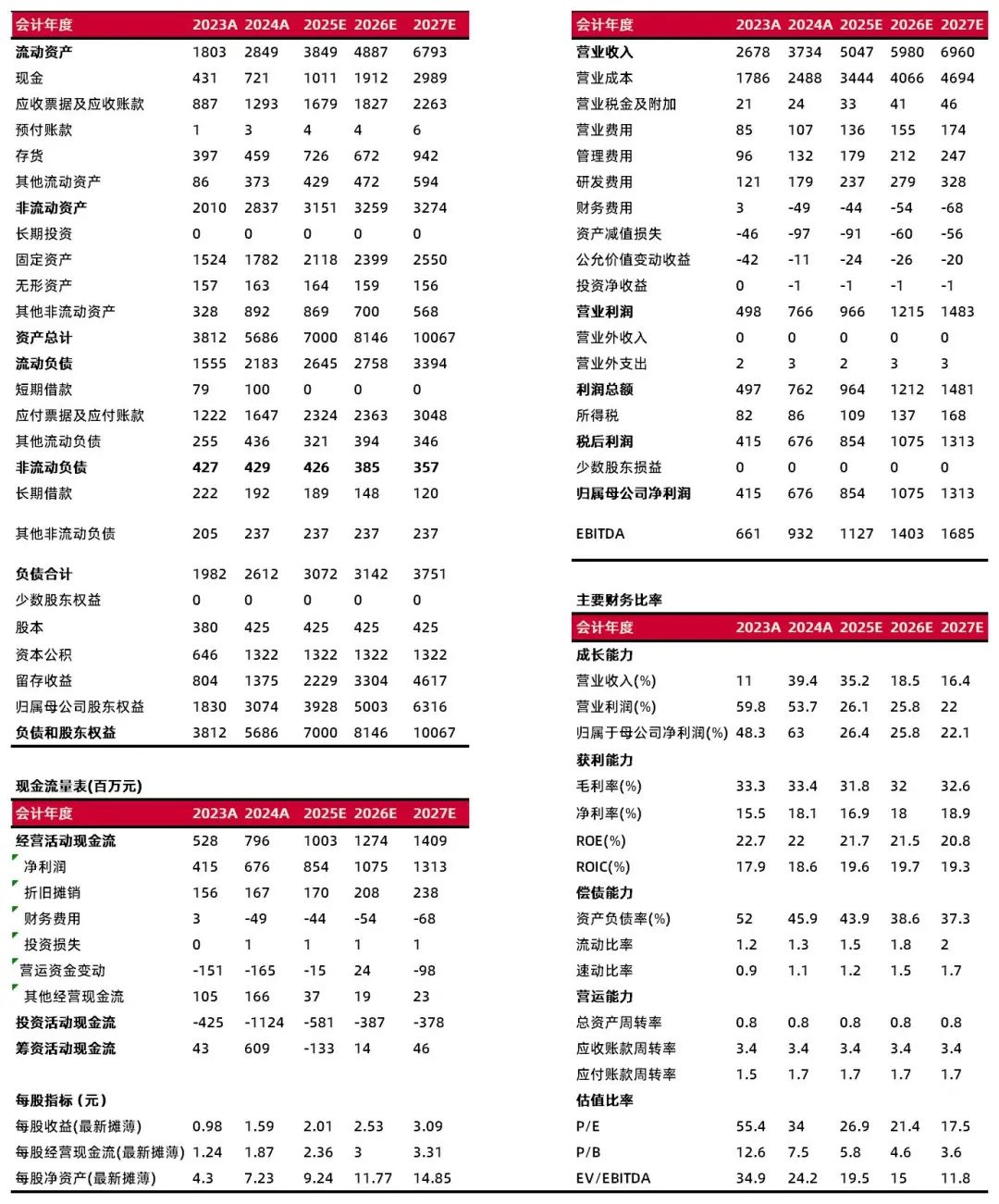

预计公司2025-2027年分别实现营收50.47、59.80、69.60亿元,同比增长35.2%、18.5%、16.4%;分别实现净利润8.54、10.75、13.13亿元,同比增长26.4%、25.8%、22.1%;对应EPS分别为2.01、2.53、3.09元,以4月2日收盘价54.03元计算,对应PE分别为26.9X、21.4X、17.5X,维持“增持-A”评级。

【风险提示】

产品研发失败以及技术升级迭代风险、服务器PCB行业市场竞争加剧的风险、AI服务器应用拓展进度不及预期的风险、贸易摩擦风险及汇率波动风险、黄石工厂及泰国工厂产能利用率提升不及预期的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:叶中正

执业登记编码:S0760522010001

分析师:冯瑞

执业登记编码:S0760524070001

分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2025年4月2日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。