宗申动力系列三-中报点评:单二季度净利润同比增长73%,积极布局低空经济【国信汽车】

(来源:车中旭霞)

2025Q2宗申动力实现净利润2.79亿元,同比增长73%

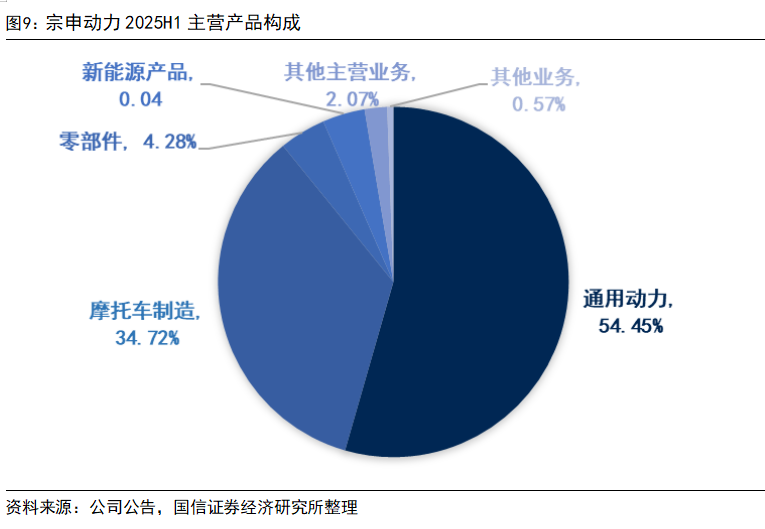

2025H1,公司实现营收66.93亿元,同比+39.05%,实现归母净利润5.06亿元,同比+79.37%。拆单季度看,2025Q2,公司实现营收34.50亿元,同比+39.00%,环比+6.40%,实现归母净利润2.79亿元,同比+72.74%,环比+23.39%。分产品看,2025H1,公司通机产品收入36.44亿元,同比+73.09%,毛利率16.52%,同比+1.74pct;公司发动机产品收入23.24亿元,同比+14.23%,毛利率10.91%,同比-0.18pct;公司产品零部件收入2.86亿元,同比+21.78%,毛利率16.69%,同比-2.17pct。

2025Q2公司净利率同比提升1.2pct,费用率下降

2025Q2,公司毛利率15.6%,同比-0.7pct,环比+1.9pct,净利率8.2%,同比+1.2pct,环比+1.0pct。2025Q2公司四费率为6.71%,同比-1.14pct,环比+0.08pct。

国内中小型动力机械核心企业,积极布局低空经济

1)传统主业方面,公司坚持以核心主业为根基,在“通用机械”和“摩托车发动机”两大传统优势领域,夯实细分市场龙头地位。2)新兴领域方面,公司重点布局“航空动力”“新能源”“高端零部件”三大战略性新兴领域,加大研发投入和市场开拓力度。3)公司积极布局低空经济,目前,宗申航发公司已形成以中小型航空活塞发动机为主的产品线,构建了五大航空动力平台,推出 20 余款衍生产品以及螺旋桨产品,涵盖无人机及轻型通航飞机市场。宗申航发公司紧抓政策红利与市场机遇,宗申航发公司自主研发的 CA500 型航空活塞发动机,在山河星航 Aurora SA60L 轻型运动飞机上随机认证末次审查会成功召开,标志宗申航发 CA500 即将成为国内首款严格遵循 CAAC 适用的适航要求和 ASTM F2339 国际标准、通过“随机审定”模式,获得适航批准的国产航空动力产品。公司近年来加速推进适航认证进程以及混合动力航空发动机产品的研发,为产品在低空经济领域的广泛应用奠定坚实基础。

低空经济发展不及预期;原材料价格波动。

单二季度净利润同比增长73%,积极布局低空经济

2025Q2宗申动力实现净利润2.79亿元,同比增长73%。2025H1,公司实现营收66.93亿元,同比+39.05%,实现归母净利润5.06亿元,同比+79.37%。拆单季度看,2025Q2,公司实现营收34.50亿元,同比+39.00%,环比+6.40%,实现归母净利润2.79亿元,同比+72.74%,环比+23.39%。2025H1公司收入同比增长39%,主要系公司大力拓展市场,通机及摩托车发动机业务增长所致。

分产品看,2025H1,公司通机产品收入36.44亿元,同比+73.09%,毛利率16.52%,同比+1.74pct;公司发动机产品收入23.24亿元,同比+14.23%,毛利率10.91%,同比-0.18pct;公司产品零部件收入2.86亿元,同比+21.78%,毛利率16.69%,同比-2.17pct。

2025Q2公司毛利率环比提升1.9pct,净利率同比提升1.2pct。2025H1,公司毛利率14.7%,同比-0.9pct,净利率7.7%,同比+1.4pct。拆单季度看,2025Q2,公司毛利率15.6%,同比-0.7pct,环比+1.9pct,净利率8.2%,同比+1.2pct,环比+1.0pct。

费用稳中有降,2025Q2四费率同比-1.1pct。2025H1公司四费率为6.68%,同比-1.11pct,其中销售/管理/研发/财务费用率分别为2.02%/1.97%/2.47%/0.22%,同比分别变动-0.22/-0.41/-0.52/+0.04pct。拆单季度看,2025Q2公司四费率为6.71%,同比-1.14pct,环比+0.08pct,其中销售/管理/研发/财务费用率分别为1.95%/1.97%/2.56%/0.23%,同比分别变动-0.48/-0.55/-0.52/+0.41pct,环比变动-0.14/+0.00/+0.19/+0.03pct。

宗申动力是国内专业化中小型动力机械产品制造基地之一,主要从事中小型动力机械产品及部分终端产品的研发、制造、销售等业务。公司在摩托车动力、通用动力机械、航空活塞动力等中小型动力领域处于行业领先地位。公司主要产品包括:发动机及配件;通用汽油机、耕作机、割草机、水泵机组、汽油发电机组等整机及零部件;摩托车零部件、汽车零部件、大型农机零部件、锂电储能设备及配件、锂离子电池及配件、电子元器件、电池控制系统。

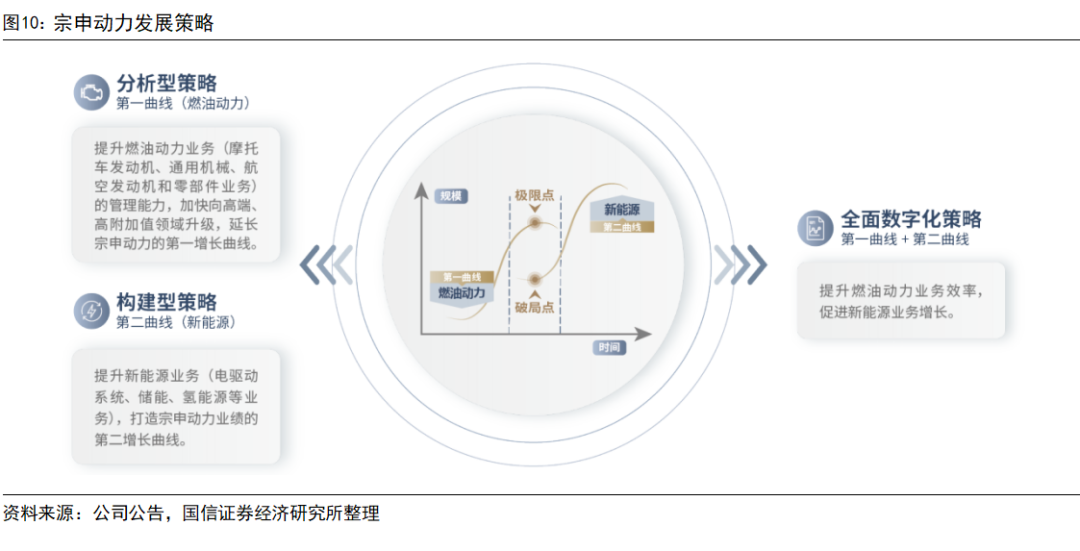

宗申动力以向各类交通和作业场景提供可靠(品质、性能、高性价比)、绿色(环保、友好、低耗能)、智能(智能化生产、智能化服务)的动力系统集成产品与服务为使命,致力于成为全球领先的动力系统集成服务商。公司运用分析型策略和构建型策略打造两条增长曲线,通过分析型策略加快燃油动力业务(通用机械、摩托车发动机、航空发动机和零部件业务)向高端、高附加值领域升级,延长第一增长曲线;通过构建型策略迅速提升新能源业务(电驱动系统、储能、氢能源等业务)在电驱动系统、储能、氢能源等产业的经营规模,打造公司的第二增长曲线;通过全面数字化策略,提升燃油动力业务效率,促进新能源业务增长。现已形成了以“通用机械和摩托车发动机”为核心,覆盖“航空动力、新能源、高端零部件”等新兴业务领域的产业布局。

通用动力机械业务

公司全资子公司―重庆宗申通用动力机械有限公司和重庆大江动力设备制造有限公司专注于通用动力和终端机械领域,产销量均处于中国通用机械行业前列。2024年,宗申通机公司和大江动力公司通过持续深化业务协同与资源互补,进一步巩固了市场竞争优势。宗申通机公司凭借技术领先优势持续领跑驻车发电、基站应急及无人机充电领域,动力配套及细分市场拓展显著提升,其中植保无人机发电机、房车发电机等品类增量尤为突出;国际化品牌建设初具规模,通过精准挖掘欧洲、东南亚及中东市场需求,结合国内外展会强化自主品牌影响力;产品矩阵持续丰富,年内推出农机、房车及船机等 8 款细分赛道新品;渠道网络突破300家覆盖全国,并实现高附加值产品突破性增长――商业款动力、船机动力等高价值产品在细分市场占有率稳步提升。大江动力公司加大在新能源领域布局,新工厂建设启动标志着产能升级迈入新阶段,为未来新能源领域蓝图落地奠定坚实基础。两家企业通过差异化优势互补,共同构建起覆盖燃油产品与新能源产品的立体化竞争力体系。2025H1,公司通用机械业务实现营业总收入 36.47 亿元,同比增长 73.06%,实现净利润 3.70 亿元,同比增长139.79%。

摩托车发动机业务

公司全资子公司―重庆宗申发动机制造有限公司作为国内摩托车发动机龙头企业之一,连续多年保持行业领先。2025 年上半年,我国摩托车行业整体保持稳健增长态势,外贸出口量价齐升,起到了明显的拉动作用,国内市场则逐渐企稳,其中 250ml 以上的大排量休闲娱乐摩托车市场持续保持高增长,成为行业增长的核心引擎。宗申发动机公司围绕市场拓展、技术攻坚及供应链优化三大方向,稳步向战略目标推进:市场拓展方面,宗申发动机公司聚焦墨西哥、巴西、西非及埃及等新兴市场,通过产品适配性优化及渠道深耕,实现销量稳健增长,区域市场份额持续提升;技术创新领域,持续强化研发投入,在并联混动系统集成、VVA 可变气门驱动技术等方向取得阶段性成果,已完成原理样机装配及基础性试验,为产品高端化升级奠定技术基础;供应链管理上,宗申发动机公司构建全链条风险评估体系,针对性制定瓶颈资源提升计划,优化供应商合作,增强供应链抗风险能力,保障生产运营稳定性。2025H1,公司摩托车发动机业务实现营业总收入 23.30 亿元,同比增长 14.39%;实现净利润 1.33 亿元,同比增长 39.30%。

航空动力业务

公司控股子公司―重庆宗申航空发动机制造股份有限公司主要为旋翼、固定翼等通航飞机和无人机等航空飞行器提供动力系统解决方案,是国内以民营为主体成功自主研发航空发动机的国家高新技术企业。

目前,宗申航发公司已形成以中小型航空活塞发动机为主的产品线,构建了五大航空动力平台,推出 20 余款衍生产品以及螺旋桨产品,涵盖无人机及轻型通航飞机市场,适用于工业级及工业级以上的无人机和通航飞机。宗申航发公司通过长期持续地优化提升动力系统集成技术,实现了发动机+螺旋桨+热管理系统+发电系统等集成式设计,全方位解决客户需求,夯实了中小型航空动力产品制造领域的竞争优势。

在全球工业无人化进程持续深化与国内低空经济政策全面落地的双重驱动下,无人机行业正迈入战略机遇窗口期。下游低空经济基础设施建设加速推进,各类场景化应用需求不断释放,市场活力强劲。宗申航发公司紧抓政策红利与市场机遇,始终保持稳健发展态势。一方面,紧密跟踪客户需求,推动项目交付;持续优化系列产品,稳步开展新产品研发,不断健全产品生态;同时完善营销网络,深化客户合作。另一方面,宗申航发公司自主研发的 CA500 型航空活塞发动机,在山河星航 Aurora SA60L 轻型运动飞机上随机认证末次审查会成功召开,标志宗申航发 CA500 即将成为国内首款严格遵循 CAAC 适用的适航要求和 ASTM F2339 国际标准、通过“随机审定”模式,获得适航批准的国产航空动力产品。后续,宗申航发公司将推进更多核心产品开展适航认证工作,为进入通航市场、拓展低空经济应用场景筑牢合规基础。

在市场拓展方面,专注于国内蓬勃发展的无人机产品及市场,宗申航发公司积极参与第十届深圳国际无人机展览会、第七届中国西部国际投资贸易洽谈会以及先进技术供需对接活动等多场展会,以实际行动响应国家打造低空经济战略性新兴产业部署要求。通过展会平台,宗申航发公司实时洞察行业技术迭代与市场需求变化,指导产品升级;同时,积极对接上下游产业链资源,达成多项潜在合作意向,为业务拓展储备动能;并借助技术成果展示与品牌形象塑造,提升了行业影响力。

新能源业务

公司依托深厚的传统产业根基,以战略前瞻眼光实施新能源产业双轮驱动战略,成功构建起新能源动力系统和储能两大产品体系,覆盖电驱动系统业务(电机、电控)、储能业务(便携式储能、家庭储能、工商业储能、动力电池)、氢能源业务(50kW 及以下氢燃料电池系统)三大核心赛道的布局,实现传统业务稳健增长与新能源业务创新突破的良性互动格局。

电驱动系统业务:

公司以客户为核心,提供电驱动集成化、智能化整体解决方案(含产品与服务),加速在特种车、两轮电动摩托车、交通运输机械、农园林机械等领域的产品研发和产业化布局,基本完成产品谱系规划,聚焦发卡技术和系统集成技术,着力打造“系统集成化+产品成套化+服务全方位化”的产品服务体系,构建市场和技术竞争优势。报告期内,电驱动系统业务大力拓展多场景多业态电机,顺利完成由传统绕线电机到以发卡电机为核心的升级转型。在产品研发方面,全力推动发卡电机与控制器产品的迭代升级,实现 800W-23kW 发卡电机、24-48 管自研控制器的技术革新与应用;在市场拓展方面,大功率发卡电机在特种车、两轮电动摩托车领域取得较大突破,提升了市场影响力;在品牌推广方面,积极参与市场推广与行业展会,有效提升了品牌形象知名度并大幅拓展了产品市场覆盖率。

储能业务:

公司控股子公司―东莞市锂智慧能源有限公司聚焦家庭储能和工商业储能应用场景,以“为世界绿色能源贡献锂谷力量”为愿景,为客户提供定制化的储能产品和一站式储能综合供应解决方案。报告期内,公司继续深化现有储能业务与东莞锂智慧公司的管理协同、资源整合和优势互补,进一步强化技术研发、市场拓展和产品布局等重点要素。东莞锂智慧公司已推出多款家用和工商业储能系统产品,并精准整合市场需求,有针对性的对产品实施标准化设计和定制化削减,并在欧洲与非洲部分地区进行自主品牌运营;在动力电池方面,东莞锂智慧公司的动力电池主要出口北美地区,产品广泛应用于高尔夫球车、叉车及房车等领域。东莞锂智慧公司持续推动产品升级,目前已完成光储逆一体化的房车全电系统的研发并实现小批量试产。此外,为进一步加快全球化布局,东莞锂智慧公司已在德国建立子公司以覆盖欧洲家庭储能和工商业储能市场,并在越南启动新制造中心的建设,强化全球供应链布局。

氢能源业务:

根据公司“燃油动力”向“电动动力、混合动力以及其他清洁能源动力”进行产业升级转型的发展路径,氢能源业务是公司新能源业务领域的重点之一。公司持续加大在氢燃料电池电堆核心部件、电堆集成、燃料电池系统集成应用等技术研发投入,不断完善电堆、燃料电池系统测试评价能力建设,目前,公司根据终端应用场景,已掌握 50kW 及以下中、小功率燃料电池系统集成能力,并在叉车等场景实现小批示范应用;同时,在工业园区内建成单日供氢能力 500kg,压力 35MPa 的撬装供氢站,为绿色氢能园区示范应用提供用氢保障,打造专业的氢能运行闭环场景,助力产业绿色转型升级。

高端零部件业务

公司高端零部件业务拥有完善的技术研发体系,构建了覆盖原材料到成品交付的全工序制造能力,拥有铸造、机加两大生产工厂,铸造工厂具备熔炼、低压铸造、高压铸造、抛丸、热处理、钝化等工艺能力,年产能 2.2 万吨铝合金铸件;机加工厂具备打码、精密加工、搅拌摩擦焊、高压清洗、真空清洗、氦气试漏等工艺能力,年产能 2000 万件铝合金零部件。公司高端零部件产品涵盖汽车四驱系统、变速箱、新能源电驱动系统、发动机系统、摩托车动力系统、通用动力等领域,产品种类多达数百种。

2025H1,公司高端零部件业务积极把握发展机遇,内部全面推动数字化转型升级,铸造工厂新增后处理自动化打磨及悬链抛丸生产线,机加工厂完成智能化升级,着力打造品质稳、交期短、成本低、柔性强的智能工厂;外部积极拓宽产品布局,现已与中国一汽、纳铁福(SDS)、诺玛科(NEMAK)、吉凯恩(GKN)、博格华纳(BorgWarner)、德纳(DANA)、华域麦格纳(HME)、苏州汇川等国内外知名企业开展项目合作。公司高端零部件业务始终秉持“质量为本、服务致优”的经营理念,持续探索新材料、新技术、新工艺的应用实践,夯实核心竞争力。

2025 年上半年,公司坚持稳中求进工作总基调,在公司董事会的坚强领导下,公司经营管理层和全体员工继续坚持“保增长、强转型、做价值”的经营方针,有效保障了经营的持续稳健发展,积极推动公司向“数字化、科技化、智能化”的动力系统集成服务商转型升级:一是深耕核心主业,巩固行业龙头地位。公司坚持以核心主业为根基,在“通用机械”和“摩托车发动机”两大传统优势领域,持续进行研发投入与技术迭代,公司在产品性能、质量稳定性及客户服务响应效率等维度构建起差异化竞争优势,市场份额持续扩大,进一步夯实了细分市场龙头地位。二是加码新兴领域,培育第二增长曲线。公司重点布局“航空动力”“新能源”“高端零部件”三大战略性新兴领域,通过加大研发投入和市场开拓力度,促进公司产业转型升级的稳步推进。三是优化运营体系,提升盈利水平。公司持续完善供应链管理体系,通过与核心供应商建立长期战略合作、推进生产流程智能化改造等方式,提升全链条运营效率,实现降本增效目标,全面提升了盈利水平,进一步夯实了行业领先地位。

2025 年,公司将坚持“保增长、强转型、做价值”的经营方针,夯实公司“通用机械”和“摩托车发动机”两大传统制造业务的优势地位,积极推进航空动力、高端零部件和新能源三大业务的产业升级,努力推动公司从传统制造企业向“数字化、科技化、智能化”的动力系统集成服务商转型。

具体报告内容详见国信证券汽车团队于2025年9月17日发布的《宗申动力(001696.SZ)-单二季度净利润同比增长 73%,积极布局低空经济》。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。