年报解读 | 招商积余2023年“营利双增”,综合毛利率连续3年下降

每经记者 陈利每经编辑 魏文艺

3月21日,在招商积余(SZ001914,股价10.68元,市值113.24亿元)举行的2023年业绩发布会暨投资者交流会上,招商积余董事长聂黎明指出,物管行业由规模为王转为高质量发展,公司在追求规模时也更关注质量和效益,“按照既定目标,2024年公司营收目标预期将不低于两位数增长。”

此前的3月15日,招商积余公布的2023年度业绩报告显示,报告期愉实现营收约156.27亿元,同比增长19.99%;归属于上市公司股东的净利润7.36亿元,同比增长23.96%;归属于上市公司股东的扣除非经常性损益的净利润6.595亿元,同比增长32.12%;基本每股收益0.6939元,同比增长23.98%。

不过,资本市场却未给予招商积余这份成绩单正向反馈。《每日经济新闻》记者注意到,年报披露后连续三个交易日,招商积余股价均收跌,最高跌幅达1.57%;直到3月21日,其股价才止跌微涨0.38%。

招商积余发布2023年报后的股价表现 来源:百度股市通

招商积余发布2023年报后的股价表现 来源:百度股市通外拓增长加速

截至2023年末,招商积余实现营收约156.27亿元,同比增长19.99%。

其中,物业管理业务实现营业收入147.58亿元,同比增长18.03%,主要是由于原有物业管理项目增长和新拓展物业管理项目增加;资产管理业务实现营业收入6.98亿元,同比增长50.13%。

2023年末,招商积余在管商业项目70个,较2022年底新增18个项目,推动商业运营收入同比增长139%至2.4亿元。2023年持有物业出租收入同比增长25%至4.5亿元,主要受益于2022年租金减免后的低基数影响;截至2023年末,持有物业出租率为96%,同比小幅下降1个百分点。

截至2023年末,招商积余在管项目2101个,覆盖全国156个城市,管理面积达3.45亿平方米。其中,来自控股股东招商蛇口的物业管理面积为1.19亿平方米,2023年新签年度合同额为5.05亿元;第三方项目新签年度合同额35.39亿元,同比增长27.44%。

在业绩会上,聂黎明表示,规模扩张仍是招商积余的核心支柱,但“目前行业逐步从增量市场转入存量市场,面临开发交付量收缩、竞争加剧等诸多挑战,公司在追求规模的同时也更加关注增长的质量和效益。”

至于收并购,2023年招商积余未在公开市场发起收并购交易。“公司不会因为收购而收购,现在会聚焦在一些估值比较合理、运作比较规范,同时在细分业态上有比较强能力的一些标的公司。”招商积余董事、总经理陈海照表示,规模很重要,但在规模基础上公司还是会做一些挑选。

毛利率持续下降

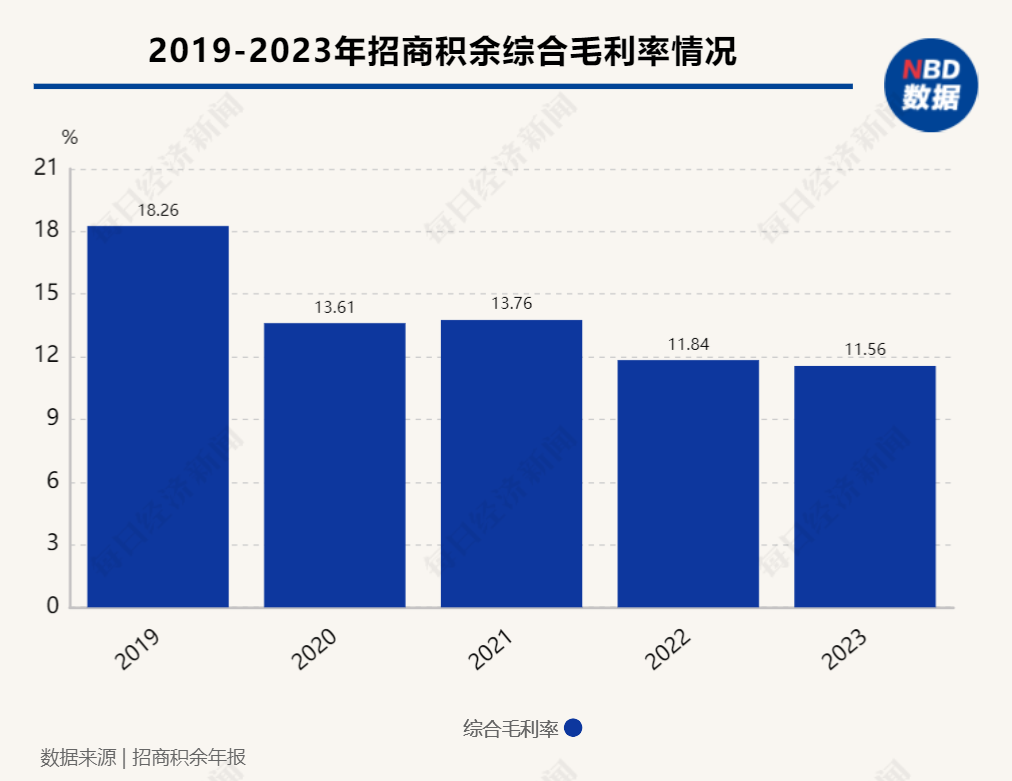

尽管找商积余在过去几年营收一直处于上涨通道,但综合毛利率却持续承压。

每经记者梳理招商积余近五年综合毛利率发现,2019-2023年,招商积余毛利率分别为18.26%、13.61%、13.76%、11.84%、11.56%,处于行业下游水平。与同样位列百亿营收阵营、具有央企背景的中海物业、华润万象生活、保利物业相比,则处于垫底位置。

具体到各细分业务来看,2023年招商积余的物业管理服务整体毛利率约为10.01% ,同比下降0.51个百分点,其中基础物业管理、平台增值服务、专业增值服务的毛利率分别为8.96%、8.39%、17.81%,同比分别增长-1.02%、2.46%、1.51%;资产管理毛利率为50.74%,同比上涨9.17个百分点。

“房地产市场进入长周期拐点,市场竞争白热化,重点基础设施改造、绿化提升等投入增加。与此同时,随着新交付项目产品品质提高,尤其是一些比较高端的项目,服务品质随之提升,可能会需要做更多投入,甚至需要提前几个月准备项目团队人员。”招商积余财务总监江霞在业绩会上指出,这些都是导致公司毛利率水平有所下降的原因。

需要注意的是,作为招商积余营收的大头,2023年基础物业管理服务营收达到121.13亿元,同比增长20.44%;但营收成本比重却也在持续增加,2023年该项业务营收成本合计约为110.52亿元,同比2022年的90.74亿元上涨了约21.8%。这也意味着,招商积余基础物业管理服务收入增长速度不及成本。

事实上,为了提高盈利水平,招商积余在2021年成立了“降本增效”小组,并尝试构建“沃土云林”商业模式,即提高基础物业管理密度、发展平台增值服务,培育电梯、楼宇科技、干洗等专业增值服务,试图通过相对较高的增值服务毛利反哺基础物业。

如在2023年,招商积余就进一步加大了研发费用,由2022年同期的4825.91万元增长约104.93%至9889.99万元,通过市场拓展规模增长数字化、多维度经营监测管理数字化、多元增值业务运营数字化、科技赋能推动替岗降本等项目,在市场拓展、管理决策、经营模式、人工成本等方面下功夫。

从整体结果来看,“沃土云林”模式也曾有过短暂的见效,2021年招商积余的综合毛利率止跌回升0.15个百分点至13.76%。但由于增值服务整体规模依然偏低,贡献利润非常有限,未能持续提振整体毛利率,此后公司毛利率又连续下滑了。

“2024年预计行业毛利率还将高度承压,下降的趋势依然存在。”江霞表示,公司已提前做好了铺排工作,一方面加强细分领域专业能力建设,巩固非住宅业务壁垒,持续探索高毛利业务;另一方面深化公司内部的降本增效,降低经营成本。

“25%是分红底线”

2023年,招商积余实现合并归属于上市公司股东的净利润7.36亿元,母公司净利润约为1.70亿元,提取法定盈余公积金约0.17亿元,加上年初未分配利润 32.39亿元,剔除2022年度分配利润1.27亿元。截至报告期末,招商积余母公司累计可供分配利润约为32.64亿元。

根据招商积余给出的利润分配预案,以2023年末公司总股本约10.6亿股为基数,向全体股东每10股派发现金红利1.70元(含税),不送红股,不以公积金转增股本,合计分配现金约1.8亿元。据此来算,现金分红总金额(含税)占该年度归属于上市公司股东净利润的比例为24.50%,分红比例低于30%。

此外,根据招商积余拟定的2024年度至2026年度现金分红方案,占当年归属于上市公司股东净利润的比例均不低于25%。

聂黎明表示,自2019年以来,公司已累计分红4.77亿元。公司的利润分配方案,既要考虑短期回报也要考虑长期发展,在确保公司具有充足流动资金支持正常经营和发展的前提下制定的。

在业绩会上,聂黎明也透露,截至报告期末,公司有息负债规模为19.89亿元,“在行业内属于较高水平。”在平衡投资者期待和企业发展方面,公司未来也会稳步提高分红水平,“25%是分红的底线。”

封面图片来源:视觉中国-VCG41N926128866