新和成营收净利再创历史新高 利润两位数字增长迎来拐点

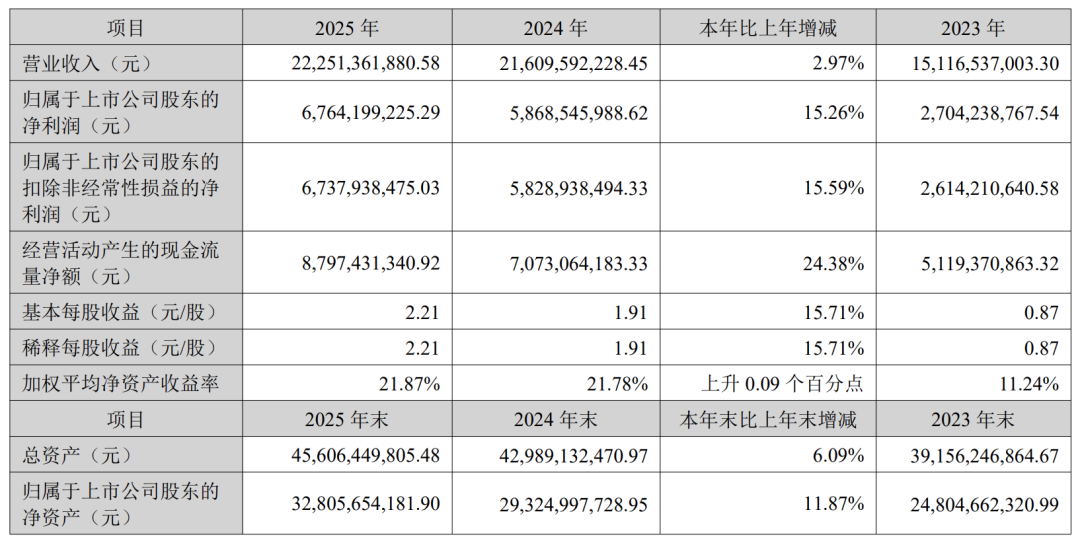

慧正资讯,4月15日,新和成发布2025年年度报告,交出了一份分量十足的成绩单。报告期内,公司实现营业收入222.51亿元,同比增长2.97%;归属于上市公司股东的净利润67.64亿元,同比大幅增长15.26%。在营收增速平稳的背景下,利润实现了两位数增长,显示出公司产品结构和盈利质量的深刻优化。公司全年毛利率提升至44.67%,净利率达30.57%,均为近年来的高位水平。

营养品仍是“压舱石”

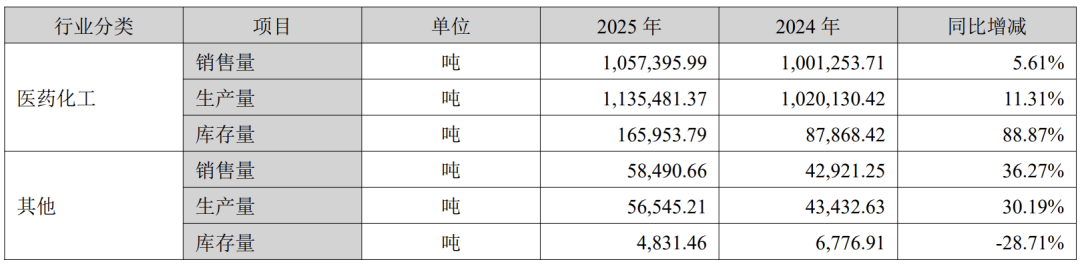

营养品板块全年贡献营收147.84亿元,虽同比微降1.79%,但毛利率高达47.77%,同比提升了4.59个百分点。香精香料板块表现稳健,实现营收38.66亿元,毛利率高达53.14%。新材料板块成为增长亮点,全年营收首次突破20亿元大关,达21.15亿元,同比大增26.17%。原料药板块产品矩阵持续丰富,增长势头良好。

蛋氨酸业务是业绩增长的“发动机”。2025年国内固体蛋氨酸市场均价21.28元/千克,同比上涨1.48%。公司固体蛋氨酸现有产能30万吨,7万吨扩产项目已机械竣工;与中石化镇海炼化合资的18万吨/年液体蛋氨酸(折纯)项目已成功产出合格产品,并于检修后恢复生产。项目建设突破国外技术封锁,采用新和成自主研发的清洁制备方法,打破了欧美企业的长期垄断。公司蛋氨酸权益产能将达到46万吨/年,产能规模将跃居全球第三。

在外贸业务领域,新和成的全球化布局进入收获期。2025年,公司海外收入达129.31亿元,同比增长7.28%,占总营收比重达58.11%,毛利率高达51.63%,同比提升5.29个百分点。上半年海外实现收入64.43亿元,同比增长18.43%。公司产品远销100多个国家和地区,已先后在中国香港、新加坡、德国、墨西哥、巴西、日本、越南等地设立海外子公司,在新加坡和日本建立了海外研究所。报告期内,越南、土耳其销售子公司正式投运,新加坡海外仓建成启用,日本研究所完成团队组建。

2025年战略项目全面落地

报告期内,公司完成了多项里程碑式的战略布局。首先,18万吨/年液体蛋氨酸项目成功投产,与中石化的深度合作填补了国内液体蛋氨酸自主技术的空白。其次,天津尼龙新材料项目于2025年9月正式启动桩基施工,项目聚焦“己二腈-己二胺-尼龙66”全产业链一体化生产,总投资约100亿元,预计2027年建成,将突破尼龙生产关键中间体的技术壁垒。第三,PPS四期项目有序推进,公司已形成从基础原料到高分子聚合物、再到改性加工、到特种纤维的PPS全产业链,成为国内唯一能够稳定生产纤维级、注塑级、挤出级、涂料级PPS的企业。

在生物制造领域,公司黑龙江基地定位为生物发酵产品基地,已布局维生素C、辅 酶Q10、维生素B5、B12以及丝氨酸、胱 氨酸、色氨酸等氨基酸类产品,积极践行“生物+”战略。在香精香料领域,公司已在山东启动占地约千亩的新产品布局,将持续推出香料新品种。公司全年研发投入10.99亿元,占营业收入4.94%,新增授权专利97项,其中发明专利34项,创新成果丰硕。

在股东回报方面,公司延续高比例分红传统,全年累计分红超27.77亿元。2025年度拟向全体股东每10股派发现金红利8.00元(含税),合计约24.56亿元。公司还实施了股份回购计划,累计回购24,592,592股,总金额约5.56亿元,用于第五期员工持股计划。第五期员工持股计划已购买完成21,454,310股,参与人数602人,资金总额5.19亿元。

2026年展望:“化工+”和“生物+”

2026年是公司“十五五”战略规划的开局之年,公司确立了“拓市增量、创新发展、智造赋能、提质增效”的经营指导思想。公司将坚持“化工+”和“生物+”战略主航道,锚定“世界新和成”目标,在四新市场开拓、战略项目落地、智能制造赋能、管理效能提升等方面狠下功夫。具体包括:聚焦蛋氨酸等重点产品扩产放量,推进尼龙新材料产业链项目如期投产,加速香料新基地项目建设,以及持续丰富原料药产品矩阵。

值得一提的是,进入2026年以来,蛋氨酸和维生素产品价格出现了大幅上涨。据买化塑研究院数据,截至2026年4月15日,国内固体蛋氨酸价格已达52元/千克,较年初涨幅高达195.45%;国内VA、VE价格年内涨幅分别达86.40%、109.91%。在蛋氨酸新产能持续爬坡、维生素市场景气回升的双重驱动下,新和成2026年的业绩弹性值得期待。