塑料软包龙头永新股份,分红二十年业绩翻10倍

来源:谈徽

一百二十二年前的秋天,奥地利一位叫做马克斯・舒施尼(Max Schuschny)的科学家发明了一种新型的包装物,既轻便又结实,在当时无异于一场新材料革命,这种新型包装物被叫做“塑料袋”。

此后,马克斯・舒施尼也被人们称之为“塑料袋之父”,这次发明对后市的影响极其深远。塑料袋的出现改变了人们过去用纸包装食物、药品的习惯,也使得人们在外出购物时顿感一身轻松,不需要携带任何东西,因为商店、菜场、药店都备有免费的塑料袋可以使用。

多年以后,塑料软包装开始在全球被更为广泛地使用,在食品、医药、电子工业、军事工业等各个领域发挥着越来越重要的作用。

随着改革开放的不断深入,中国的经济水平与消费市场在上世纪90年代之后快速发展,对于包装的要求更加追求其完美性,需求量也与日俱增,从而催生出了不少国产软包装企业,一家坐落于徽商故里的企业也应运而生,最终逐渐发展成为全球知名的塑料软包装龙头企业,它就是黄山永新股份有限公司(002014.SZ,以下简称“永新股份”)。

01 深耕塑料软包装领域逾三十载

1992年5月,永新股份在安徽省黄山市成立。

彼时,永新股份的控股股东为黄山永佳(集团)有限公司,实际控制人为黄山市化工总厂,系黄山永佳(集团)有限公司的控股股东(持股比例52%)。黄山市化工总厂的前身为歙县野生植物加工厂,成立于1957年,集体企业,1990年改建为黄山市化工厂,1994年更名为黄山市化工总厂。

2004年7月8日,永新股份在深交所中小板市场挂牌上市,募集资金总额20194.20万元,扣除发行费用后,实际募集资金净额为18718.26万元,公司是安徽省第一家中小企业板上市公司。

本次IPO募资投向有4个项目,分别是“年产2.4万吨多功能高阻隔包装薄膜技改项目”、“纳米抗菌包装材料技术创新项目”、“激光全息防伪包装膜(袋)产业化项目”和“年产6000吨防伪医药包装材料技改项目”。

在上市之初,永新股份主要从事彩印复合包装产品和真空镀铝膜产品的生产和销售,其中彩印复合包装产品主要包括食品包装、洗涤用品包装、医药品包装、农药及其他包装产品,真空镀铝膜产品主要包括镀铝PET薄膜、镀铝CPP薄膜、镀铝PE薄膜、镀铝BOPP薄膜等。

此后,永新股份围绕彩印复合软包装及薄膜业务,拓展真空镀铝材料、油墨等配套产业,纵向延伸产业链,增强对上下游的议价能力及行业综合竞争力。

经过逾三十年的不断发展探索与深耕塑料软包装领域,永新股份主要生产经营真空镀膜、多功能薄膜、彩印复合软包装材料、纸基复合包装材料、新型医药包装材料、塑料制品、精细化工产品等高新技术产品,广泛应用于食品、日用品、医疗防护、纺织品、电子产品等下游消费行业,客户以必选消费品头部为主,整体需求稳健。

目前,永新股份构建了以黄山为产业中心,向全国发展布局,目前,在广东、河北、陕西设立了子公司。

截至2023年12月30日,永新股份的控股股东是黄山永佳投资有限公司,实际控制人是黄山供销集团有限公司。

02 上市二十年业绩翻了10倍

2024年3月,永新股份披露了2023年年报,报告期内,公司实现营业收入约33.79亿万元,同比增长2.26%;归母净利润约4.09亿元,同比增长12.46%;扣非归母净利润约3.85亿元,同比增长20.00%。

从营业收入的角度来看,首先,在2023年,永新股份的薄膜业务实现高增,单一材质可回收可利用逐步放量。2023年薄膜业务实现收入5.25亿元,同比增长14.5%,销售量同比增长44.9%,主要系年产8000吨新型功能膜材料项目和年产33000吨新型 BOPE薄膜项目产能释放。其次,永新股份2023年的海外业务稳步增长,持续切入海外跨国公司供应链。2023年海外业务实现3.8亿元,同比增长7.8%。

申万宏源证券研报认为,永新股份2023年业绩基本符合市场预期,“预期BOPE二线投产后持续推动薄膜收入增长。随着年产22000吨新型功能膜材料扩建项目年产8000吨新型复合片材生产线技改项目投产,有望进一步推动薄膜收入增长。”

同时,申万宏源证券认为,永新股份积极布局海外仓,推动供应商属地化,积极切入跨国公司海外市场供应链,海外业务仍有望实现高增。

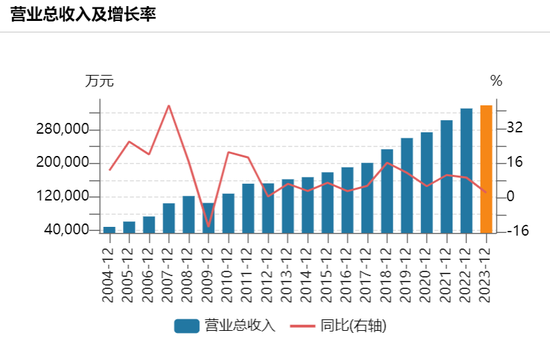

实际上,自2004年上市以来,永新股份的营业收入与归母净利润都呈现了高速的发展。

Wind数据显示,2004-2023年,永新股份的营业收入从4.58亿元增长至33.79亿元,CAGR为11.09%;归母净利润从0.44亿元增长至4.08亿元,CAGR为12.44%。

相对于2004年上市之初的0.44亿元归母净利润,永新股份在2023年取得了4.08亿元归母净利润的成绩,历经二十年上市里程之后业绩翻了近10倍,这在A股市场还是属于比较罕见的上市公司。

03 持续分红二十年回报投资者

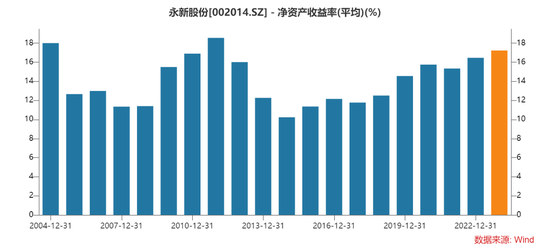

与其他同行企业相比,永新股份的ROE在2004年-2023年均保持10%以上,表现出公司盈利能力和股东回报率高于行业水准,表现优异。

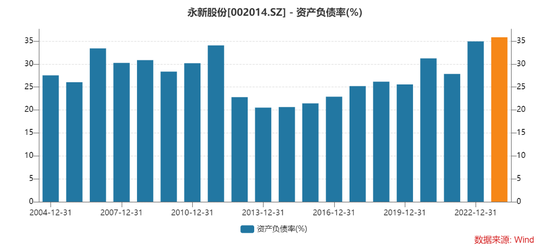

同时,永新股份2004-2023年资产负债率常年保持在40%以下,风险把控较好,为持续稳定分红回馈广大投资者创造了良好的财务条件。

在业绩持续增长20年的同时,永新股份上市以来一直保持较高的分红率。

2023年,永新股份拟向全体股东每10股派发现金红利5.5元(含税),对应分红比例为82.60%,按照2023年12月29日收盘价8.35元/股计算,对应股息率为6.59%。

Wind数据显示,2004-2023年,永新股份每年分红的股息率均值在5%左右,远超银行的五年定存利率,长期稳定的分红也彰显了该公司优质的盈利能力和现金流水平。

申万宏源证券认为,食品安全和环保类政策趋严,中小产能出清,龙头集中度有望不断提升。永新股份积极投入研发,2023年研发费用率4.3%,同比+0.2pct,与大客户共同从事新产品研发,聚焦单一材质易回收、可回收包装材料,目前主要需求以海外跨国公司薄膜材料更新迭代为主,同时推进薄膜业务应用场景的拓展,如牙膏管材、电子产品、奶酪膜等公司为塑料软包龙头,长期经营稳健,下游为大众消费品龙头,体现逆周期属性。受益于食品安全,环保政策及产品升级趋势,行业集中度持续提升。短期,公司受益于下游消费复苏,中长期,产能扩张持续带来收入贡献,薄膜业务及海外市场拓展打开成长空间,产品结构升级提振利润率中枢。

不过,申万宏源证券小幅下调了永新股份的2024-2025年归母净利润预测为4.76/5.45亿元(原预测值5.05/5.80亿元),新增2026年预测值为6.25亿元。