科华生物百亿仲裁案落幕,“相杀”还是相救?

一次看似普通的收购交易,在之后的六年里激起了“百亿”涟漪,风波不断。

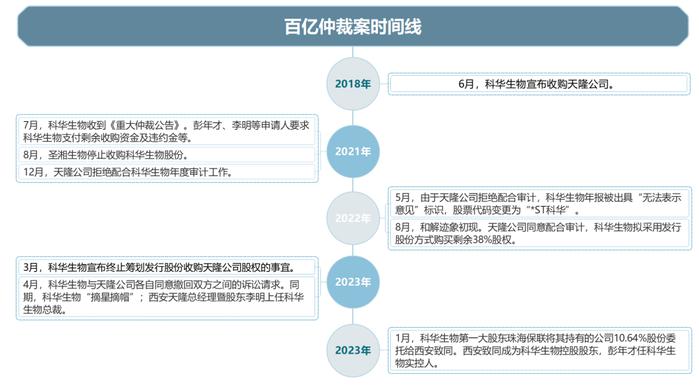

2018年6月,科华生物宣布投资收购彼时分子诊断领域的佼佼者苏州天隆和西安天隆(两家公司合称“天隆公司”)。但谁能想到,2019年末突如其来的疫情让这天隆公司的业绩飞涨,收购成本也远远超出了科华生物的预期。按兵不动、放弃、募资继续收购......科华生物过去几年里把能想到的办法都用了。

如今,轰动一时的百亿仲裁案终于迎来结局,只是科华生物也已落入旁人之手。

收购多年未能拿下

1月12日,科华生物发布公告称,公司第一大股东珠海保联转让其持有的公司5%股份给西安致同,转让价格为20元/股,交易对价5.14亿元,同时,珠海保联将其持有的公司10.64%股份委托给西安致同。

本次交易完成后,科华生物将结束无控股股东、无实控人的状态。西安致同成为科华生物的控股股东,西安致同实控人彭年才也将成为科华生物的实控人。值得注意的是,西安致同是天隆公司实控人旗下的公司,也是此次公开征集受让方过程中,唯一一家递交申请资料的公司。

科华生物与天隆公司之间的渊源要从2018年说起。2018年6月,科华生物与彭年才、李明、苗保刚、西安昱景同益企业管理合伙企业(有限合伙)等共同签署《投资协议书》,约定以现金方式对天隆公司合计投资5.54亿元,取得西安天隆和苏州天隆各62%的股权,并约定于2021年完成对天隆公司剩余38%股权的收购。届时,天隆公司的整体估值以9亿元或2020年度扣非净利润的25倍两者孰高为准。

简单来说就是,科华生物在收购中将进行两笔支付,第一笔是固定的5.54亿元,支付后获得62%的股权;第二笔要根据天隆公司的经营情况来确定剩余38%股权的价格。正是这38%的股权横亘在科华生物和天隆公司之间多年,未能让收购如愿落地。

2021年收购纠纷彻底爆发,从科华生物发布的《重大仲裁公告》来看,彭年才和李明等申请人提出赔付105.04亿元及违约金等要求,业内也因此称此为“百亿仲裁案”。从根本原因上来看,科华生物收购不顺在于天隆公司的业绩自疫情以来出现了腾飞式的增长,已经让科华生物“高攀不起”。

相杀?相救?

天隆公司方面曾提供两条解决方案:要么立即支付105亿元的剩余投资价款及违约金;要么以4.6亿元回购科华生物持有的天隆公司62%股份。显然,选择前者科华生物没那么多钱,选择后者科华生物又不愿意。百亿仲裁案再度陷入僵持,僵持的结果就是科华生物所持的62%股权被冻结。且天隆公司董事、总经理李明以“可能泄露商业机密”为由,拒绝配合科华生物审计工作。这也让科华生物“披星带帽”,股票代码更名为*ST科华。

直至2022年8月,双方才有了和解迹象。先是天隆公司宣布配合科华生物的审计,后续科华生物又与天隆公司小股东达成阶段性和解,公司拟采用发行股份的方式购买交易对方合计持有的天隆公司38%股权。如若交易顺利完成,西安天隆和苏州天隆依然是科华生物的全资子公司。

不过这场百亿仲裁案并未就此结束。2023年3月,科华生物发布公告称,终止筹划发行股份收购上述38%股权的事宜。公司方面仅解释称,“结合市场环境,公司经审慎研究,并与交易对方协商一致,决定终止本次重大资产重组事项。”

公告还宣布,科华生物与天隆公司少数股东经友好协商,各自同意撤回双方之间的诉讼请求。去年4月1日,科华生物停牌,撤销退市风险警示及其他风险警示,正式“摘星脱帽”。但值得注意的是,科华生物居然在不久后又宣布,聘任西安天隆总经理暨股东李明为上市公司总裁,引起了投资者们的质疑。

李明在西安天隆任职近20年,2019年3月20日至2021年7月16日,李明还曾任科华生物副总裁,后因科华生物与天隆公司之间的仲裁案被解聘。投资者最担忧的是,一旦科华生物与天隆公司之间再度出现利益分期,李明能否在双方之间保持中立。

对于科华生物与天隆公司之间多年的纠纷,资深财经评论员皮海洲在接受《国际金融报》记者采访时认为,双方之间的矛盾存在于收购协议中的第二条款,即对于天隆公司剩余62%的股权,整体估值以9亿元或2020年度扣非净利润的25倍两者孰高为准进行收购。“科华生物当初加上这样的附加条款也是为了能够顺利收购天隆公司,所以事情发展至今,并不能探讨谁对谁错,这只是资本运作中的正常操作。”他说道。

目前市场上普遍认为,“科华与天隆之间相爱相杀多年”,但皮海洲却提出了另一种看法,“当年天隆业绩不佳,科华生物进行收购;如今科华生物业绩下滑,天隆靠疫情发家后反吞。为什么不能理解为相救呢?双方都是出于自身的利益,资本市场上这种相互并购的案例比比皆是。而这一案例唯一特殊的在于天隆公司遇到了疫情,业绩迅速膨胀,才给了其入主的机会。这样的不可抗力条件绝大多数收购案例都是遇不到的。”

如何摆脱“新冠后遗症”

此次“蛇吞象”也并非是件坏事,特别是收购方西安致同的第二大股东(持股38.9%)实控人是为西安市财政局,国资的入股加持有望进一步稳定上市公司的未来发展。但另一值得注意的是,新冠红利消退后,科华生物该如何继续维持业绩增长。

科华生物是国内体外诊断(IVD)领域的“老大哥”。上世纪80年代,在国内IVD产业乃至整个生物医药行业基础都十分薄弱的时候,科华生物前身上海科华生化试剂实验所(下称“科华所”),创立第二年,科华所将国产第一套全包备“二对半”试剂盒推进临床。1989年,科华所在解决了包被后酶标板和酶结合物工作液长期保存的稳定性问题后,又在国内率先研制出酶联免疫法乙肝二对半试剂盒,标志着中国酶免疫试剂盒开始进入大规模商品化生产时代。

科华所对我国体外诊断产业而言功不可没,奠定了坚实的基础。此后数十年的发展历程中,科华生物延续科华所的辉煌,在乙肝、艾滋病、非典等重大传染性疾病泛滥时都能看到公司的身影。

直到外资的入股,让科华生物的经营状况发生了改变。2014年,LAL公司成为科华生物第一大股东。当时的科华生物认为,境外战略投资者能够改善公司股权结构,同时为公司未来发展提供资本支持。但事实却相反,LAL公司入股的第二年,科华生物的业绩不增反降。营收和归母净利润分别下滑5.1%和27.86%。

此外,自外资入股后科华生物还进行了频繁的并购。截至2018年末,公司的商誉已经高达8.56亿元,占总资产的近1/4。

2019年收购天隆生物后,又遇到了新冠疫情,公司业绩才进入了飞速增长期。2019年-2022年公司营收分别为24.14亿元、41.55亿元、48.54亿元、69.7亿元,同比增长21.32%、72.11%、16.82%、43.58%;归母净利润实现2.03亿元、6.75亿元、8.504亿元、9.71亿元;分别同比增长-2.55%、233.55%、25.92%、14.16%。

在2021年5月科华生物年报业绩说明会上,有投资者提问,2020年财报除去西安天隆的业绩,公司本部营收及利润占比多少?科华生物方面表示,公司单体报表,2020年度营业收入6.02亿元,净利润2033万元。并且从年报数据来看,当年西安天隆的营业收入高达20.79亿元,净利润为10.86亿元。据此推算,科华生物当年多数营收都来自于西安天隆。

如今百亿仲裁案尘埃落定,天隆公司也成为了科华生物的子公司。不过从天隆公司的产品线来看,其仍主要布局在核酸检测赛道。如今新冠红利已去,科华生物虽然如愿收购但也失去了营收增长的支柱,还背负着巨额应收账款。从最新的2023年三季报来看,科华生物前三季度营收19.04亿元,同比下滑64.62%;归母净利润-19995万元,同比下滑101.67%;应收账款11.45亿元,占营收比重超60%。