【中航证券军工】航天电器(002025)2024年报&2025Q1点评:存货历史高位,或示回暖在即

(转自:中航证券研究)

文 王宏涛 李博伦 张超 严慧

事件

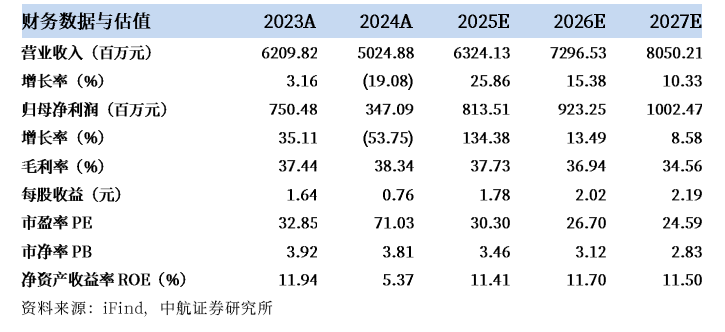

4月25日公告,2024年公司营收(50.25亿元,-19.08%),归母净利润(3.47亿元,-53.75%),扣非归母净利润(3.11亿元,-55.02%),毛利率(+38.34%,+0.35pcts),净利率(8.04%,-5.94pcts)。

公司2025年Q1营收(+14.66亿元,-9.15%),归母净利润(0.47亿元,-79.35%),扣非归母净利润(0.38亿元,-81.95%),毛利率(31.43%,-8.87pcts),净利率(4.25%,-11.50pcts)。

2024年业绩有所下滑,Q1产品订单大幅增长

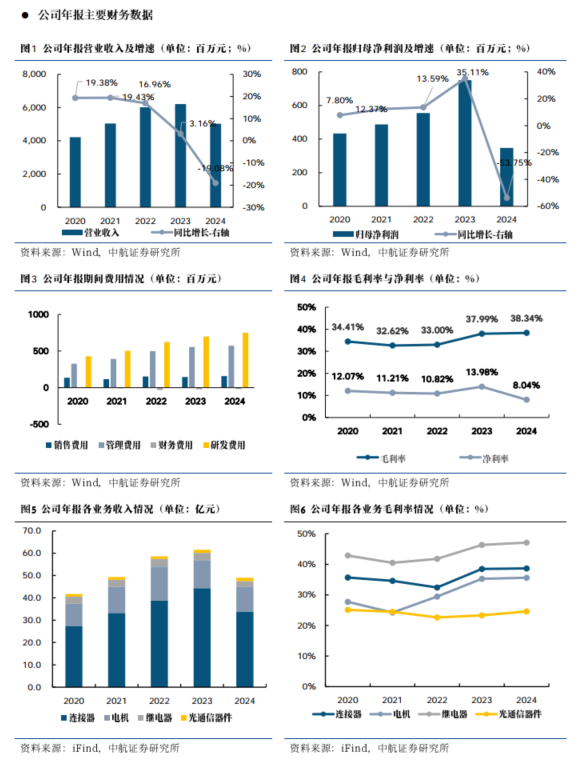

2024年公司营收(50.25亿元,-19.08%)有所下降,主要系防务产业阶段性需求放缓,公司批产任务订单不饱满,以及根据重点市场和客户需求,适度调整产品结构等原因所致;归母净利润(3.47亿元,-53.75%)与扣非归母净利润(3.11亿元,-55.02%)明显下滑,毛利率(+38.34%,+0.35pcts)稳中有升,净利率(8.04%,-5.94pcts)有所下降,主要系公司三费费率(14.20%,+3.30pcts)有所增长,研发费用率(14.95%,+3.70pcts)有所增长、资产减值损失(0.31亿元,+358.99%)大幅增长等原因所致。

公司2025年Q1营收(+14.66亿元,-9.15%)有所下降,毛利率(31.43%,-8.87pcts)明显下降,主要系产品结构变化,主要产品生产所需物料供货价格高位运行等原因所致,归母净利润(0.47亿元,-79.35%)与扣非归母净利润(0.38亿元,-81.95%)明显下滑,净利率(4.25%,-11.50pcts)明显下降,主要系研发费用(1.82亿元,+33.15%)快速增长、资产减值损失(0.15亿元,+841.85%)大幅增长等原因所致。

整体来看,我们认为,受到行业下游需求阶段性波动影响,公司2024年全年的营收与盈利能力均出现了明显下滑,但伴随下游需求回暖,以及公司持续加大新质新域装备和商业航天、低空经济、信创产业、人工智能等战略新兴产业投入及市场拓展,公司产品订单同比实现大幅增长,未来整体的收入与盈利能力均有望迎来较高的恢复性反弹。

持续加大研发投入力度,存货与合同负债高速增长

费用方面,2024年公司三费费率(14.20%,+3.30pcts)有所上升,具体来看,销售费用率(+3.15%,+0.81pcts)基本维持稳定;管理费用率(+11.42%,+2.50pcts)有所增长,主要系报告期公司薪酬费用增加所致;财务费用率(-0.37%,+0.00pcts)维持稳定。公司研发费用(+7.51亿元,+7.50%)稳定增长,研发人员数量(2243人,+10.28%)快速增长,在研项目主要围绕航天、航空、通讯、电子、新能源等领域用连接器及线束,光电模块,高端微特电机等主营业务,有望成为公司收入拓展、业绩持续快速增长的核心驱动力。

现金流方面,2024年公司经营活动现金流净额(-2.59亿元,同比减少19.01亿元)大幅减少,主要系受传统配套市场阶段性需求放缓及客户货款结算模式调整影响,货款回笼低于上年同期所致;投资活动现金流净额(-3.17亿元,同比增加1.37亿元)明显增加,主要系公司实施2021年非公开发行股票募投项目、技术改造项目结算支付的现金较上年同期减少所致所致;筹资活动现金流净额(-1.14亿元,同比减少1.49亿元)大幅减少,主要系2023年5月公司实施2022年限制性股票激励计划,激励对象缴纳限制性股票认购款合计1.94亿元所致。

其他财务数据方面,截至2024年底,合同负债(1.37亿元,+87.46%)高速增长,存货(18.51亿元,+74.16%)高速增长,其中发出商品(4.52亿元,+97.11%)与库存商品(2.78亿元,+67.32%)均实现大幅增长。截至2025年一季度,公司合同负债(1.29亿元,+97.89%)大幅增长,存货(17.71亿元,+76.38%)高速增长。此外,公司披露2025年预计关联交易金额(24.74亿元,较去年实际发生金额增长149.38%)大幅增长。结合公司以销定产模式,我们判断,公司在手订单充足,正在积极备货备产,相关业绩有望兑现在2025年底。

强化科技创新,战新产业布局与拓展取得新突破

公司主要从事高端连接器与互连一体化产品、微特电机与控制组件、继电器、光电器件等产品的研制和销售,以及为客户提供系统集成互联一体化解决方案。

具体来看:

① 连接器及互连一体化产品:2024年实现营收(33.88亿元,-23.57%)明显下滑,营收占比67.43%,毛利率(38.68%,+0.89pcts)有所上升。

公司研制生产的连接器主要品种为高速传输连接器、液冷连接器、毛钮扣连接器、高可靠圆形连接器、绞线式弹性毫微插针连接器、射频连接器、密封连接器、光纤连接器、印制电路连接器等。

② 电机与控制组件:2024年实现营收(11.16亿元,-11.25%)有所下滑,营收占比22.21%,毛利率(35.61%,+0.36pcts)稳中有升。

公司微特电机研制生产的主要品种为伺服电机、无刷直流电机、直流力矩电机、永磁直流系列电机、步进电机、中小型民用电机等,

③ 继电器:2024年实现营收(2.49亿元,-23.66%)明显下滑,营收占比4.95%,毛利率(47.11%,+1.58pcts)有所上升。

公司研制生产的继电器主要品种为密封电磁继电器、温度继电器、平衡力继电器、固态继电器、特种继电器、时间继电器等

④ 光通信器件:2024年实现营收(1.45亿元,+7.38%)有所增长,营收占比2.88%,毛利率(24.61%,+1.31pcts)有所上升。

公司光通信器件(光有源器件)包括各种激光器、探测器、光收发一体化组件和模块等系列产品,被广泛应用于防务、光通信、数据中心、视频安防监控、智能电网、物联网、医疗传感等领域。

此外,公司聚焦产业发展,以机制创新推动产品技术创新,加快新产品开发、关键核心技术攻关及前沿技术研究。报告期内,公司成功孵化高速互连、无线传输、陶瓷互连等新产业,新质新域及战略新兴产业占公司营业收入比例超 30%。

我们认为,电子元器件是支撑国家信息技术产业发展的基石、保障产业链供应链安全稳定的关键,也是国防科技工业发展和国家政治经济安全的基础,伴随公司所处防务等赛道需求有望回暖,为公司业绩的高速恢复与进一步增长奠定基础。此外,公司在通讯、商业航天、低空经济、数据中心、新能源等战新产业布局与拓展取得新突破,市场成效逐步显现,有助于构筑未来新的业绩增长点,提高市场关注度。

持续优化产业结构,积极强化新兴产业孵化能力

公司2025年3月5日公告,拟收购江苏奥雷光电有限公司32.70%股权,收购完成后,公司持有江苏奥雷96.54%股权。本次收购完成后,公司将能更高效地落实产业规划布局和持续开展内部资源整合,增强公司系统集成互连一体化解决方案的市场竞争力,进一步拓宽公司防务领域用光电产品业务发展空间,助推光电业务高质量发展。

公司2024年9月27日公告,公司拟收购控股子公司深圳斯玛尔特微电机有限公司49%股权,本次股权收购完成后,公司将持有斯玛尔特100%股权,斯玛尔特成为公司全资子公司。本次收购有助于进一步拓宽公司民用电机产业发展空间,同时妥善解决控股子公司斯玛尔特的外资股东提出不再延长合资企业经营期限的诉求。

报告期,公司完成华南产业基地初步设计及招标工作进入施工阶段,微特电机智能化生产厂房建设项目完成初步设计评审等工作,子公司泰州航宇厂区(房)新厂区建设项目完成初步设计评审,有序推进2021年定向增发募集资金项目建设、子公司苏州华旃和江苏奥雷厂房建设通过验收并投入使用。2024年底公司入驻贵州航天基础件智能制造产业园并顺利投产。公司积极推进研发、产能基地建设,为公司加快优势产业和新产业发展、进一步提升市场竞争力奠定坚实基础。

同时,公司积极开展股权激励,公司2023年公布《2022年限制性股票激励计划》,根据业绩考核要求,公司以2021年业绩为基数,2025年净利润复合增长率不低于15%(对应净利润为7.96亿元)。

投资建议

公司作为军工央企航天科工集团上市公司,控股股东为航天江南集团有限公司,公司是我国高端连接器与互连一体化产品、微特电机与控制组件、继电器和光电子行业的核心骨干企业。

具体投资建议如下:

1.公司作为航天科工集团上市公司,研制产品性能指标优良,部分产品属国内独家开发和生产,在行业内具有较强的市场竞争力;

2. 公司作为航天防务领域重要上游元器件供应商,伴随航天防务产业需求侧阶段性波动影响的逐步消退,中短期内收入与业绩边际修复弹性高;

3.公司积极布局通讯、商业航天、低空经济、数据中心、新能源等战新产业,市场天花板抬升的同时有望取得更高的估值溢价。

基于以上观点,我们预计公司2025-2027年的营业收入分别为63.24亿元、72.97亿元和80.50亿元,归母净利润分别为8.13亿元、9.23亿元及10.02亿元,EPS分别为1.78元、2.02元、2.19元,我们维持“买入”评级,目标价为65元,对应2025-2027年PE为37、32、30倍。

风险提示:

产能项目建设进度不及预期;下游需求恢复不及预期;产能消化不及预期;上游原材料成本波动。

公司主要财务数据

研究所拥有资本市场大型军工行业研究团队,依托于中国航空工业集团强大的军工央企股东优势,以军工品质从事军工研究,以军工研究服务军工行业,力争前瞻、深度、系统、全面,覆盖军工行业各个领域,服务一二级资本市场,同军工行业的监管机构、产业方、资本方等皆形成良好互动和深度合作。

张超(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

李博伦(证券执业证书号:S0640525040001),中航证券研究所军工行业分析师;昆士兰大学经济与金融硕士;熟悉船舶、深海、海工、航空、军用通信等领域,熟悉军工企业科研、生产、供需体系。

libl@avicsec.com

严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,卫星通信等领域。

yanhui@avicsec.com

证券研究报告名称航天电器(002025)2024年报&2025年一季报点评:存货历史高位,或示回暖在即

对外发布时间:2025年5月12日

航空报国

航空强国

○