【中原传媒】分众传媒(002027)中报点评:业绩增长稳健,点位有序扩张,中期分红回报股东

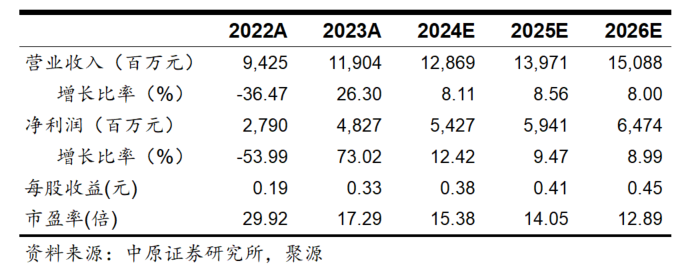

公司发布2024年半年度报告。2024H1营业收入59.67亿元,同比增加8.17%,归母净利润24.93亿元,同比增加11.74%,扣非后归母净利润21.97亿元,同比增加11.43%;每10股拟派发现金红利1.00元。

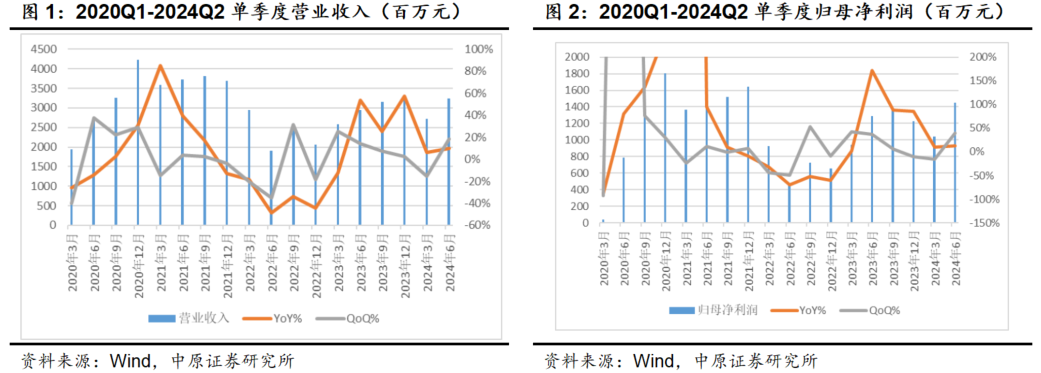

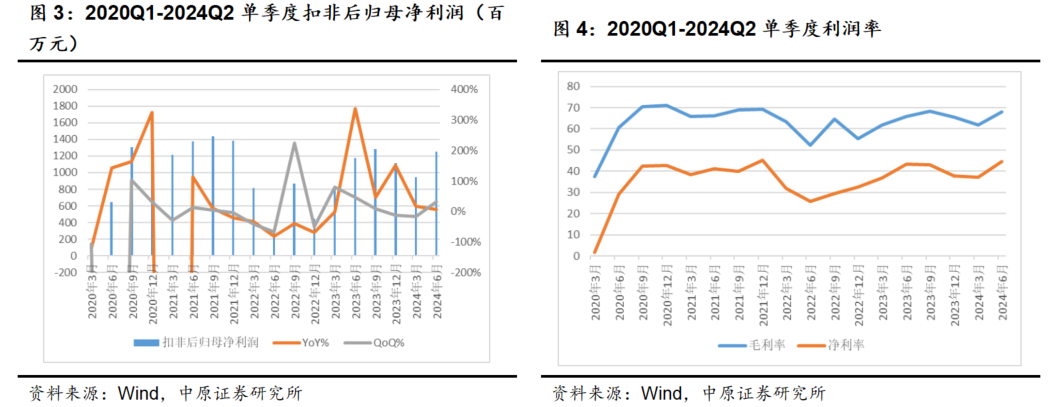

Q2营业收入32.38亿元,同比增加10.05%,环比增加18.62%,归母净利润14.53亿元,同比增加12.65%,环比增加39.74%;扣非后归母净利润12.52亿元,同比增加6.82%,环比增加32.47%。

投资要点:

点位数量温和扩张,结构略有调整。截至2024年7月31日,公司国内媒体点位数量295.8万台,境外媒体点位数量17.5万台,相比2023年末分别增加了3.32%和15.13%。其中电梯电视媒体点位合计118.1万台,增加了11.7%,电梯海报媒体点位合计195.2万台,减少了0.3%。从媒体点位分布的变化情况来看,三线及以下城市、境外、加盟的电梯电视媒体数量增长较快,分别增加了45.3%、14.7%、64.7%;一线城市、二线城市、三线及以下城市的国内自营电梯海报媒体均有不同程度的缩减,分别减少了0.7%、0.9%、3.5%。此外,公司影院媒体合作影院1835家,同比增加4家,覆盖影厅数量1.3万个。

毛利率略有提升,新增点位有效上刊。2024H1公司整体毛利率65.13%,同比提升1.19pct。其中影院媒体营业收入4.54亿元,同比增加20.75%,营业收入占比7.61%,毛利率76.40%,同比提升约13.61pct;楼宇媒体营业收入55.05亿元,同比增加7.25%,营业收入占比92.26%,毛利率64.31%,同比提升约0.34pct。考虑公司媒体点位的数量相比2023年同期仍有增加,在营业成本同比增加4.58%的情况下营业收入同比增加8.17%,增幅高于营业成本增幅,毛利率的提升反映公司整体的成本控制较为有效,新增点位保持较好的刊挂率。

消费品客户继续保持投放需求。从公司客户结构来看,日用消费品、房产家居、通讯等行业的收入分别同比增加了14.23%、28.67%、48.10%,投放需求表现较好,交通行业收入增加2.13%。而互联网、 娱乐及休闲、商业及服务等行业的客户投放有不同程度的收缩。日用消费品客户继续保持稳定的投放趋势,投放需求增加情况下,日用消费品客户的收入占比提升至63.93%,同比提升3.39pct,达到历年来最高水平。

海外继续保持扩张。从公司点位增长情况来看,境外点位保持较快的增长,目前境外点位总量超过17万台,覆盖韩国、泰国、新加坡、印度尼西亚、马来西亚等国约100个主要城市。根据公司公告,2024Q2开始布局中东市场,2024半年度报告显示公司已在阿联酋设置了电梯电视媒体广告业务,后续备选布局海外市场包括巴西、墨西哥等地区。

与美团积极合作探索低线城市空间。公司目前与美团正在积极探索,提高各自在低线城市的渗透率,打通线上线下营销渠道,为低线城市中小企业提供更好的服务,目前已经选取部分城市作为试点,未来将视试点情况调整或确认进一步的合作模式及推广覆盖等。

全年有望继续保持较高分红比例。公司拟进行半年度分红,合计分红约14.44亿元,占上半年归母净利润的57.92%,占扣非后归母净利润的65.73%。根据公司发布的《公司股东分红回报规划(2024年度-2026年度)》所述,公司将每年度按照不低于当年扣非后归母净利润的80%进行现金分红。预计公司全年仍将维持较大的分红力度。公司2021-2023年的分红比例分别为80.51%、217.41%、98.73%,以次年4月30日的市值为基数,股息率分别为5.80%、6.52%和5.08%,拥有较高的股息率水平。

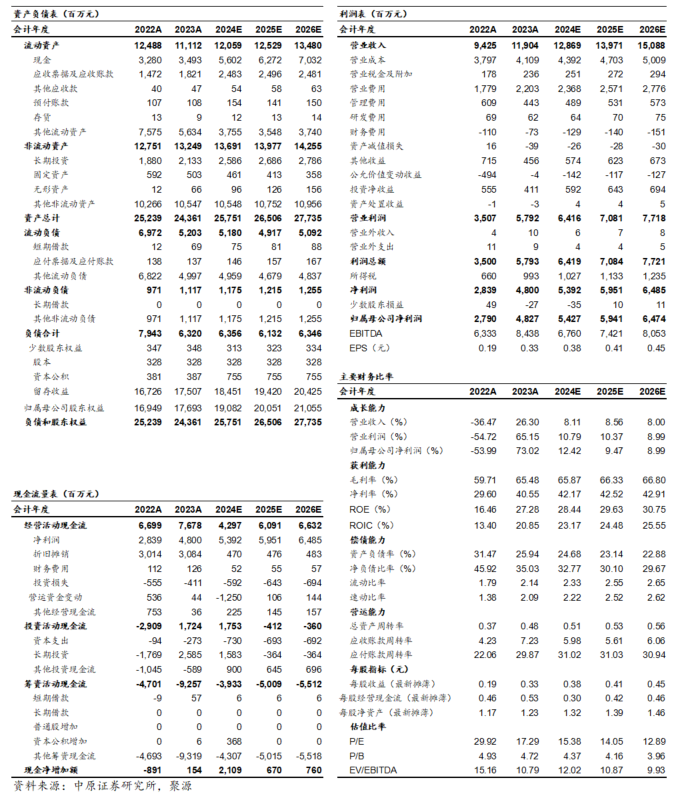

盈利预测与投资评级:预计2024-2026年公司EPS为0.38元、0.41元和0.45元,以8月9日收盘价5.78元计,对应PE为15.38倍、14.05倍和12.89倍。考虑公司业绩增长稳健,主营业务盈利稳定,当前估值水平处于历史较低区间,股息率较高,维持“买入”投资评级。

风险提示:宏观经济影响广告客户需求;行业竞争加剧;应收账款风险;海外拓展不及预期。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: