分众传媒:“广告茅”的烫预期与冷现实

来源:海豚投研

分众传媒于北京时间10月28日发布了2024年三季报,虽然9月底的政策转向已经带动预期先行,股价反弹了37%。但在促民生消费类的政策实际落地和奏效之前,海豚君认为也有必要通过财报来感知一下现实的冷暖,以及算一算目前估值隐含了怎样的回暖预期。

具体来看:

1. 整体感受:期望美好,但现实压力山大

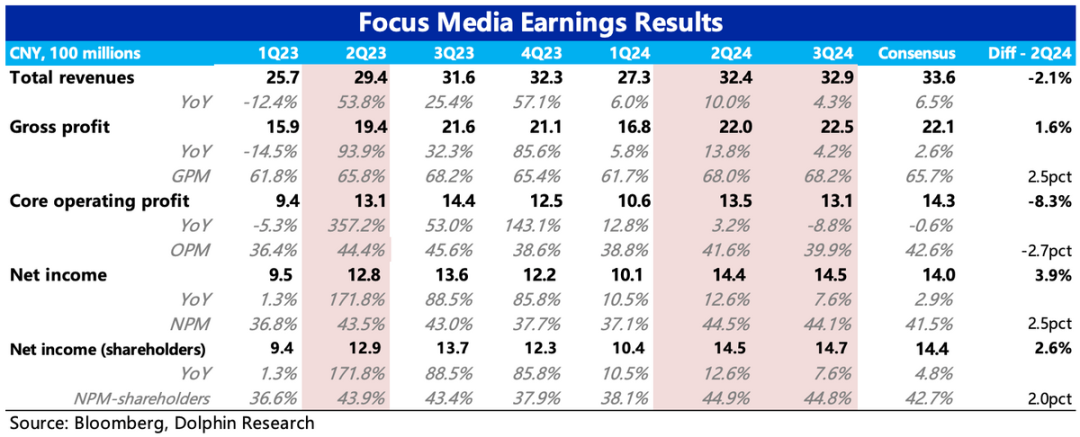

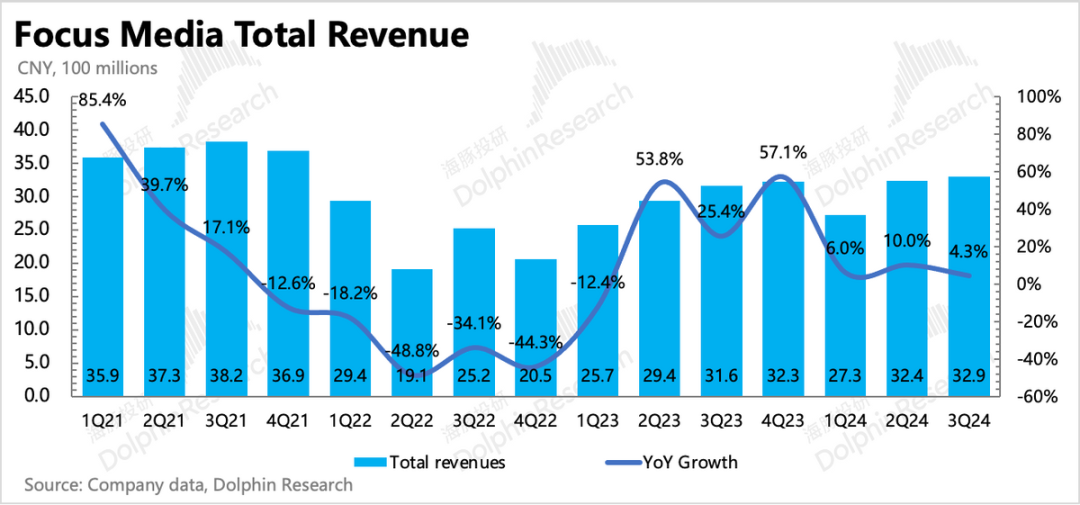

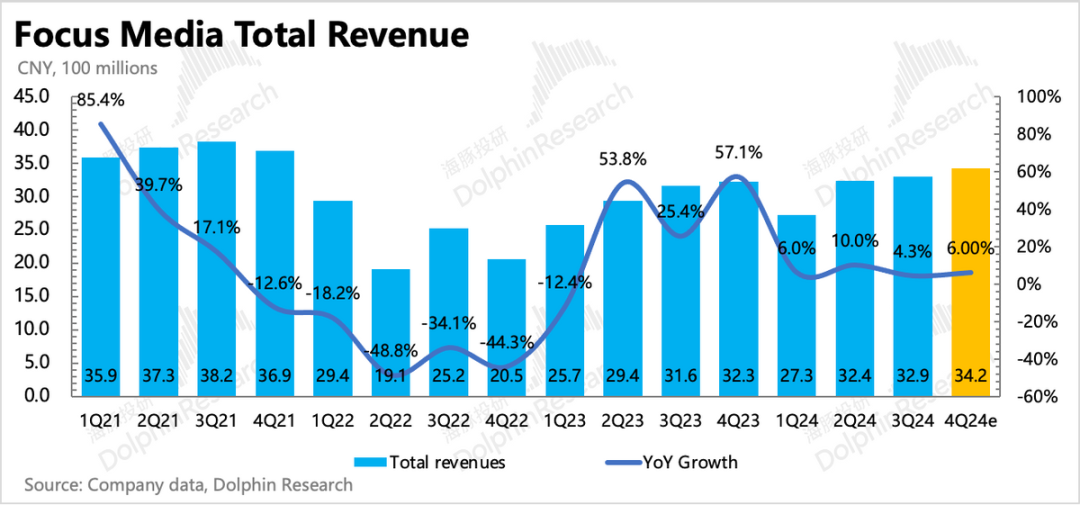

三季度分众的收入增长4.3%,虽然头部机构的预期存在一定差异,但总体上还在预期范围之内(32~34亿)。

上季度海豚君提及了广告主投放策略变化带来的强季节性效应,三季度也反映了这个现象。三季度并非是完全的淡季,属于是前淡后旺,9月一般是3C电子、汽车的新品发布周期和服饰的换季需求。

并且今年还有奥运会(饮料、服饰)、部分消费领域的短期刺激如游戏娱乐类(暑期乱战)、家电类(以旧换新)的增长加持。不过实话来说,碍于宏观环境整体的压力,部分机构的预期本身也并不算高。

当下估值反弹明显隐含了对政策刺激后,消费大环境回暖的预期。海豚君还是要提醒,短期压力没那么快消失。只是四季度是分众的传统旺季,在双11等节日的带动下,我们预计全年收入有望实现7%的增速达到128亿规模。

2. 客户回款节奏放缓

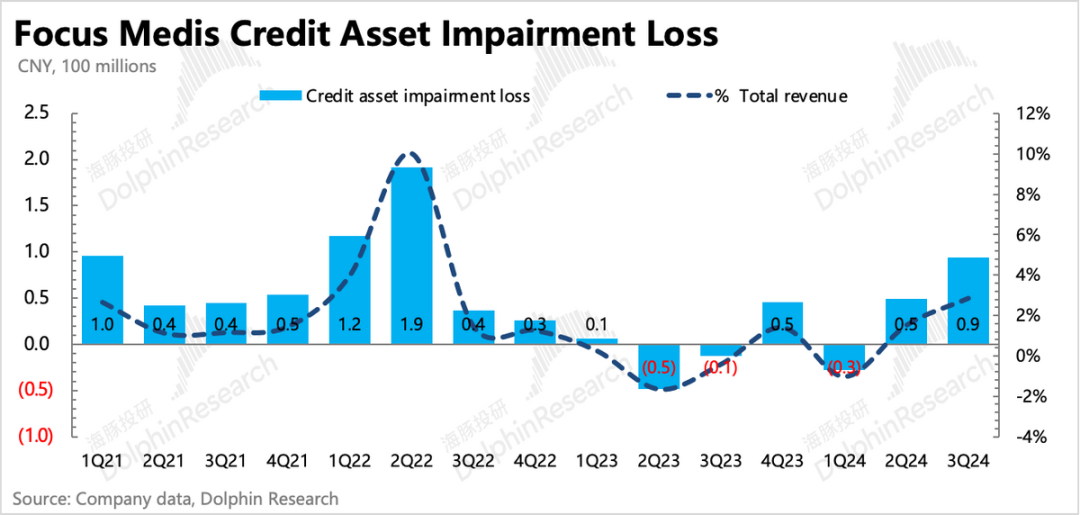

三季度一方面信用减值/资产减值损失环比走高至0.94亿。相较总营收的比重,提升至2.9%,这个水平在近两年中,仅小幅低于有疫情拖累的1Q22。

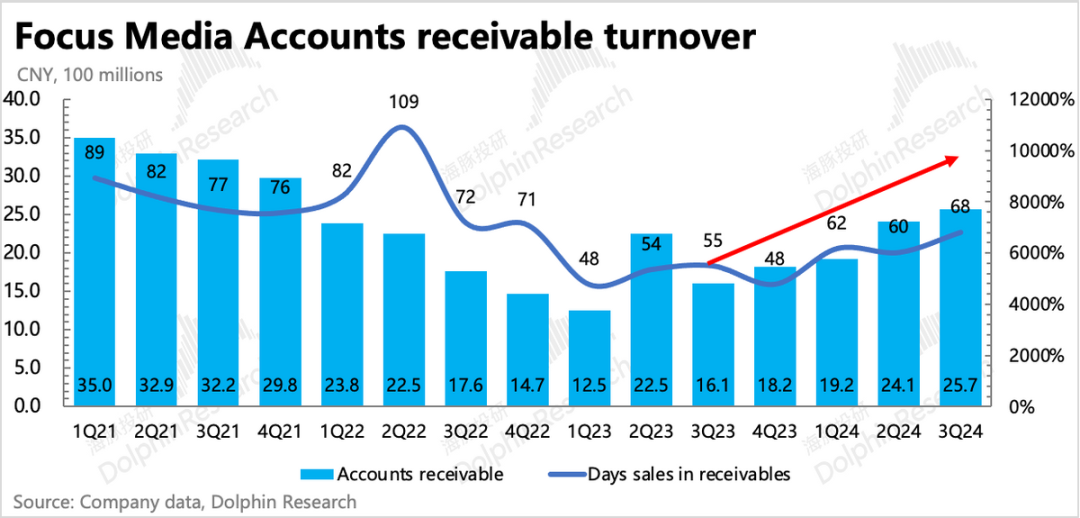

此外,另一个能够体现分众客户回款能力的指标——应收账款周转天数,三季度也从二季度的60天上升到了68天,高于2023年,与2022年下半年的情况差不多。

两个指标小幅边际恶化下,宏观环境的艰难由此可见一斑。

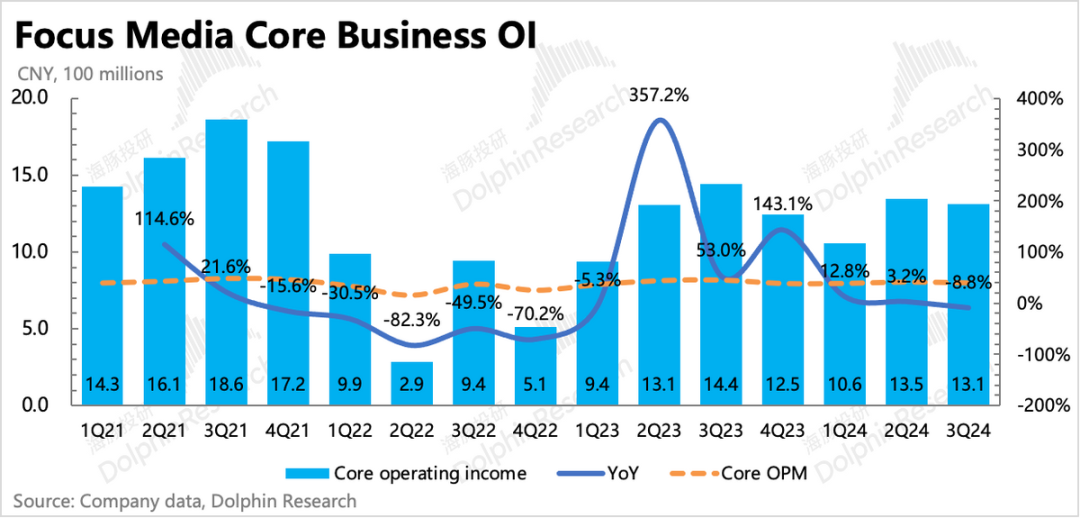

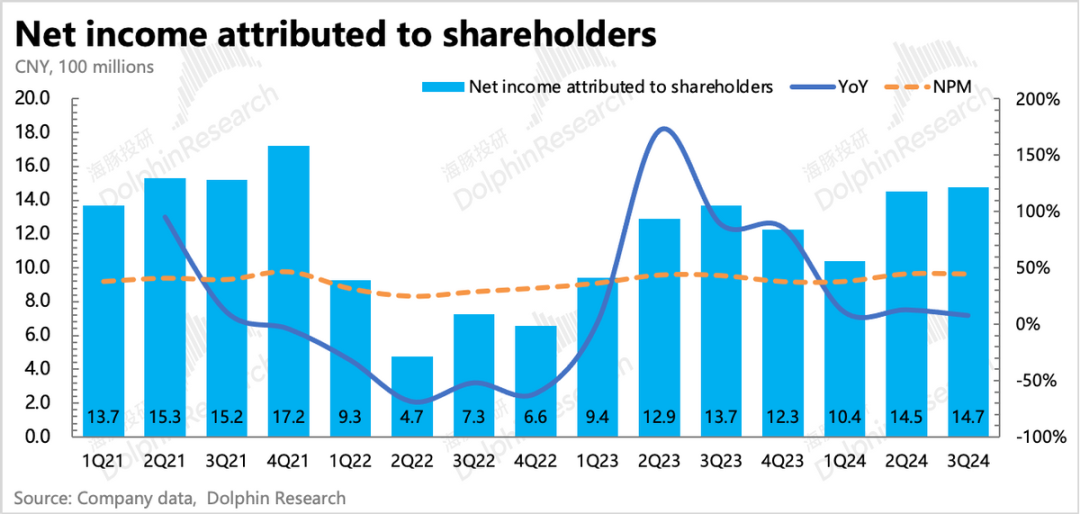

3. 盈利增长全靠非主业收益

三季度净利润14.8亿,同比增速7.6%,小超预期,但主要靠的是与主业不相关的投资收益等项。

单纯看核心主业的经营利润,反而同比下滑了9%,小幅低于市场预期。同样的,比较归母扣非净利润,增速同样放缓到4.5%(有效税率差异导致扣非净利增速与核心经营利润增速之间的差异)。

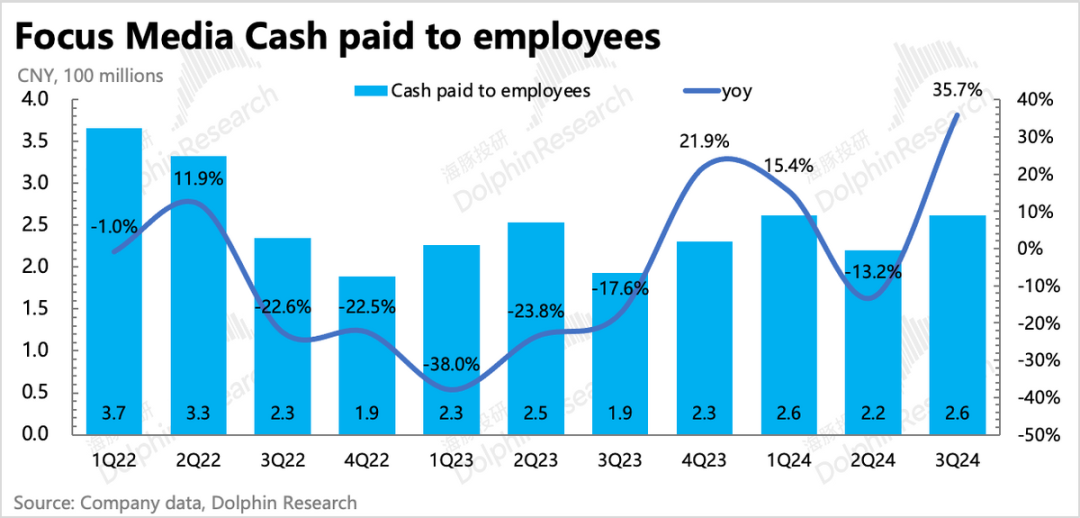

核心主业盈利能力下滑,主要源于走高的信用减值损失、其次是显著高于收入增速的营销费用。结合固定资产相比上季度末增加了17%,员工费用现金支出同比增长35%,说明分众在积极扩充媒体点位,同时扩充销售团队寻求更多的客户。

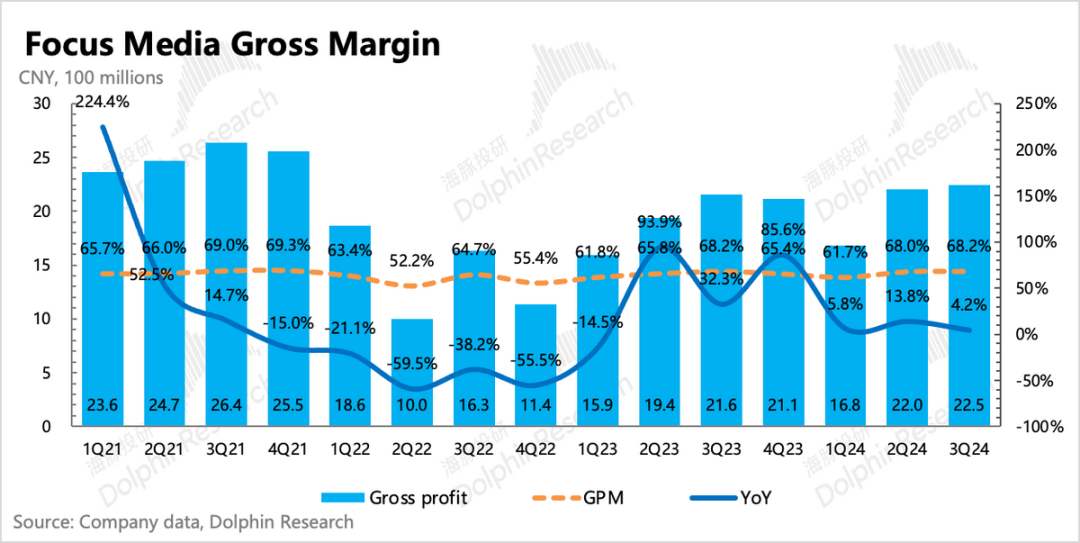

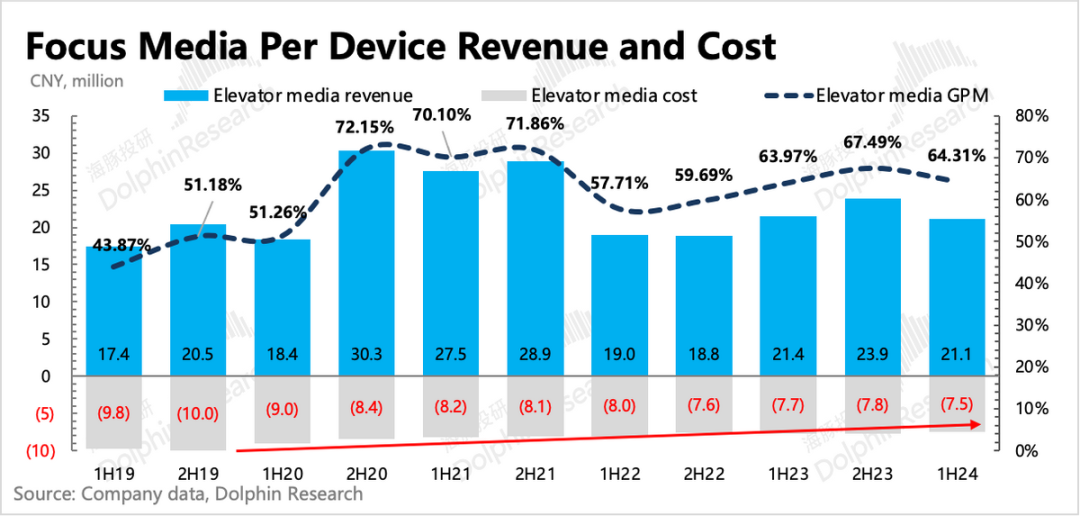

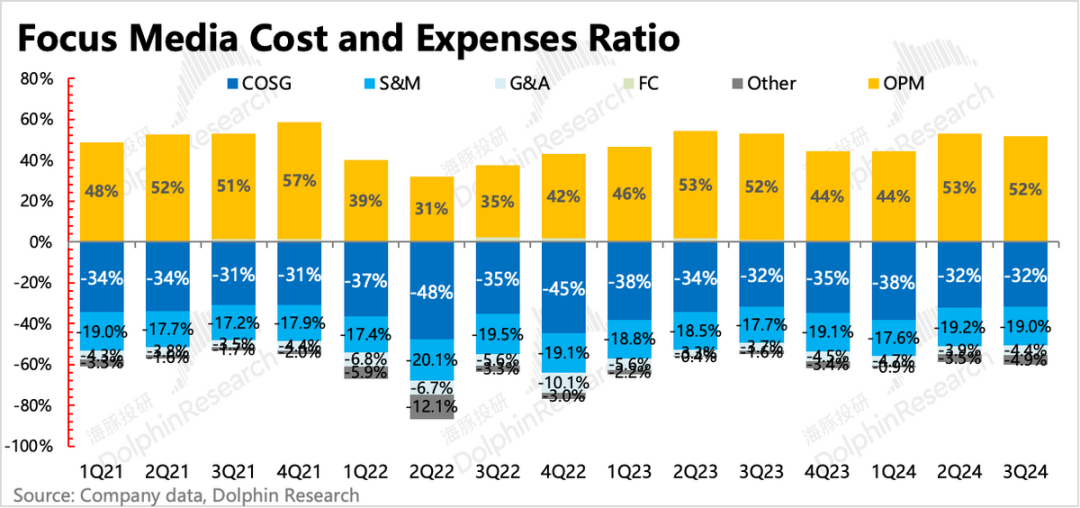

4. 欣慰之处——毛利率稳定提升

三季报虽然主要具象反映了宏观压力。但落到分众自身经营上,毛利率的稳定需要单独拎出来表扬。

结合半年报中披露的点位分布信息,以及分业务毛利率情况,海豚君认为,在收入承压但点位积极扩张下,分众的毛利率还能保持稳定高位,说明了分众一直在做的点位优化动作,长期效果已经显现。

与此同时,新增的下沉点位租金成本较低,本地商业也更依赖基于地理位置的投放导流,因此单点位的UE模型可能未必比高线城市低。不过快速扩张点位期间,毛利率总归是会受到一些影响,因此反过来,也就意味着分众未来的毛利率还有提升空间。

5. 现金流仍有小幅下滑

三季度经营活动现金净额17亿,同比下滑8%,一方面今年收入更高但收到的销售额现金却比去年低,另一方面,现金支出上,尤其是员工相关支出,三季度单季就同比增加了35%。

6. 重点业绩指标与市场预期对比:

(由于鲜少有机构在公开报告中单独披露季度预期,因此下图中摘录的彭博一致预期与实际预期有一定偏差,下文海豚君重点结合2-3家头部机构的预期,对Q3业绩实际表现进行对比分析。)

海豚君观点:

分众的三季报可以说比较具象的反映了当下艰难的宏观环境,同时也展现了自身的高效经营,表明公司毛利率仍然有提升能力。

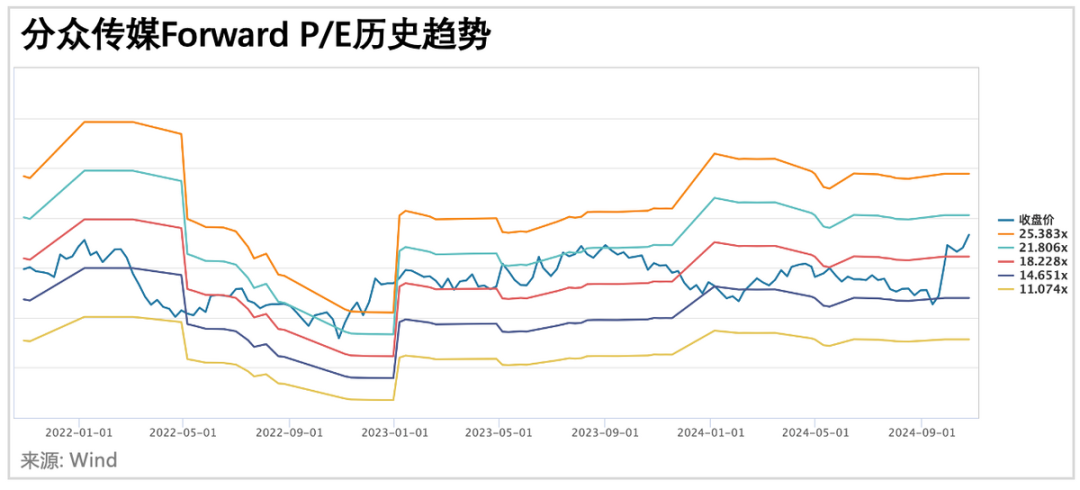

但三季度业绩如何已是过去式,鉴于政策方面发生了较大变化,以及预期先行下,估值已经反弹了近40%,因此海豚君认为,当下再去讨论三季度业绩意义不大,而更应该关注未来。

但说实话,到目前为止,真正能够促消费的政策还未出现。而当下的估值,结合机构的一致预期,实际上刚好修复到历史中枢水平18x P/E,但对应明年的收入和净利润预期(分别在140亿/60亿左右,同比增速为9%/12%)以及未来三年的增速CAGR,可能也就是10%左右,就算加上4-5%的股息分红率,那么18x的中枢估值,中性角度上看PEG是相对偏高的。

不过,上述2025年的业绩增速预期是什么水平?

2025年是分众在走过疫情扰动之后,基数回归正常后的第一年,海豚君认为,机构的一致预期很可能是基于公司每年涨价10%的惯例来做的预测。但实际情况是,如果广告主的消费预期没有发生逆转,带来实际销量的增长,基本难以维持当下广告主的投放意愿(销售费用率)。

那么是否有可能在存量的营销预算中,分众争取到更多的份额呢?

海豚君认为,这同样取决于不同的环境预期。在疲软的消费环境/观念下,较难量化追踪ROI的品牌广告在商家实际投放中的比例还会继续收缩。与此同时,少量的品牌广告预算中,分众还要与KOL营销、短剧营销以及小红书等线上新兴平台分食。因此,要维持份额的难度也并不低。

不过好的一面是,在传统线下媒介中,分众还是广告主心中的No.1。因此分众最可能吃掉的份额还是主要来源于电视广告、传统户外以及梯媒中其他竞对(新潮)。

总体而言,分众是更加典型的“顺周期股”,经济越好时,广告主才有余钱投入更多的品牌建设,进而带动分众业绩估值双飞,但反过来经济承压时分众也会比线上渠道受到更大的影响。

当下的估值虽然刚刚修复至历史中枢,但实际上隐含了一定的乐观预期(情绪修复到位)。如果消费预期未发现较大转变,这个估值中枢也绝非真正的合理。且不论当下政策并未涉及直接刺激消费,就算真的推出,政策从发布到落地并实际有效,也会需要一段时间去反复验证。

本季财报详细解读

一、收入:短期难掩压力

三季度分众的收入32.9亿,增长4.3%,落在几个头部机构对预期范围之内(32-34亿)。下半年宏观压力肉眼可见,因此市场预期也相应的下调了期望值。

上季度海豚君提及了广告主投放策略变化带来的强季节性效应,三季度也反映了这个现象。三季度并非是完全的淡季,属于是前淡后旺,9月一般是3C电子、汽车的新品发布周期和服饰的换季需求。并且今年还有奥运会(饮料、服饰)、部分消费领域的短期刺激如游戏娱乐类(暑期乱战)、家电类(以旧换新)的增长加持。

当下估值反弹明显隐含了对政策刺激后,消费大环境回暖的预期。海豚君还是要提醒,短期压力没那么快消失。只是四季度是分众的传统旺季,在电商节的带动下,全年收入仍有望实现7%的增速达到128亿规模。

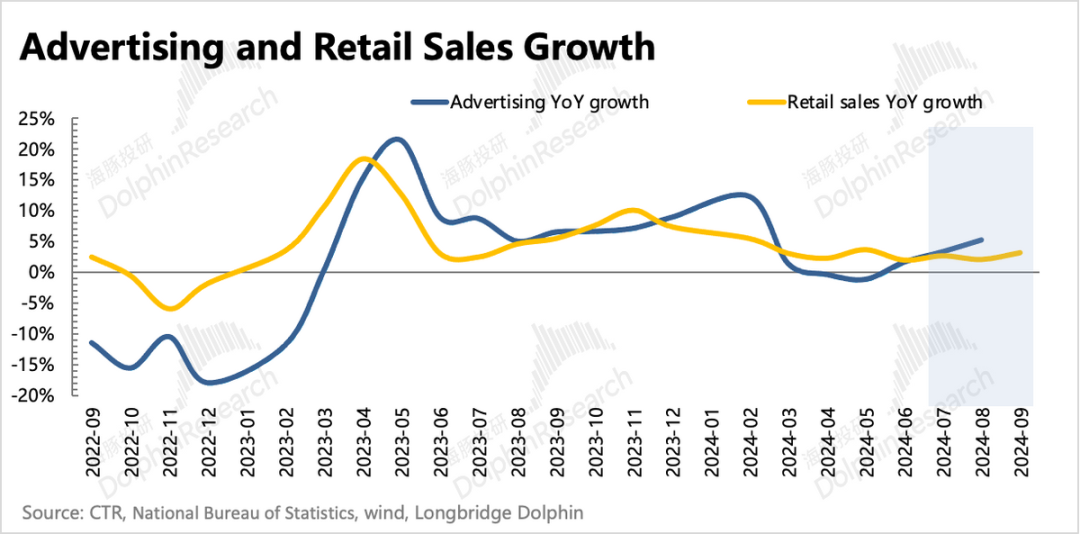

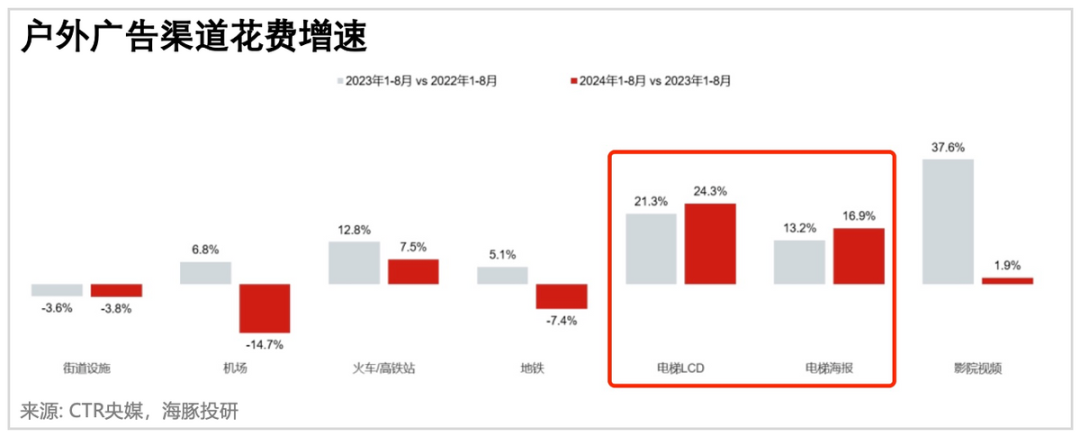

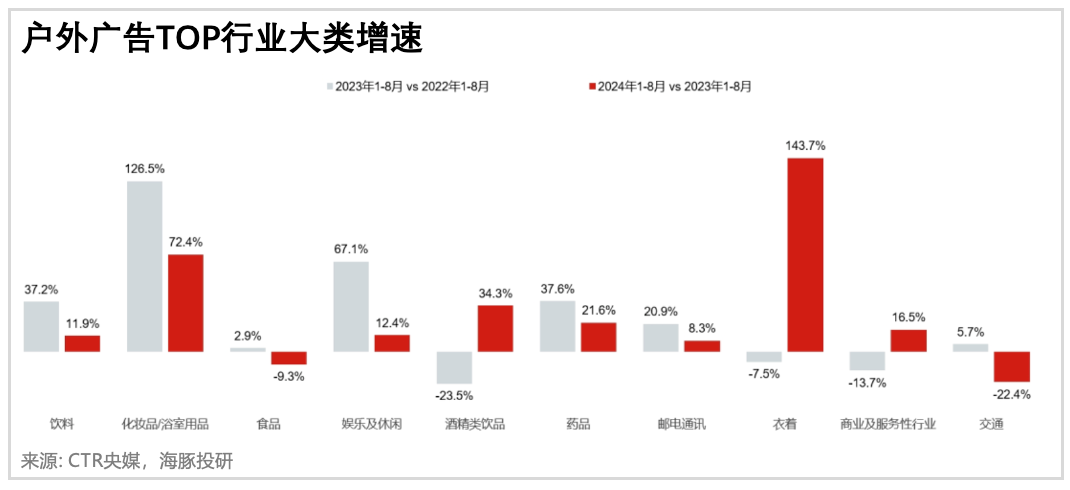

从行业表现来看,7-9月整体广告先于社零出现了反弹,这恐怕主要是由于奥运会期间商家加大投放带来。细分媒介上,梯媒(LCD&海报)的增长表现仍然是领先行业。具体广告主中,服饰投放的增幅最明显。

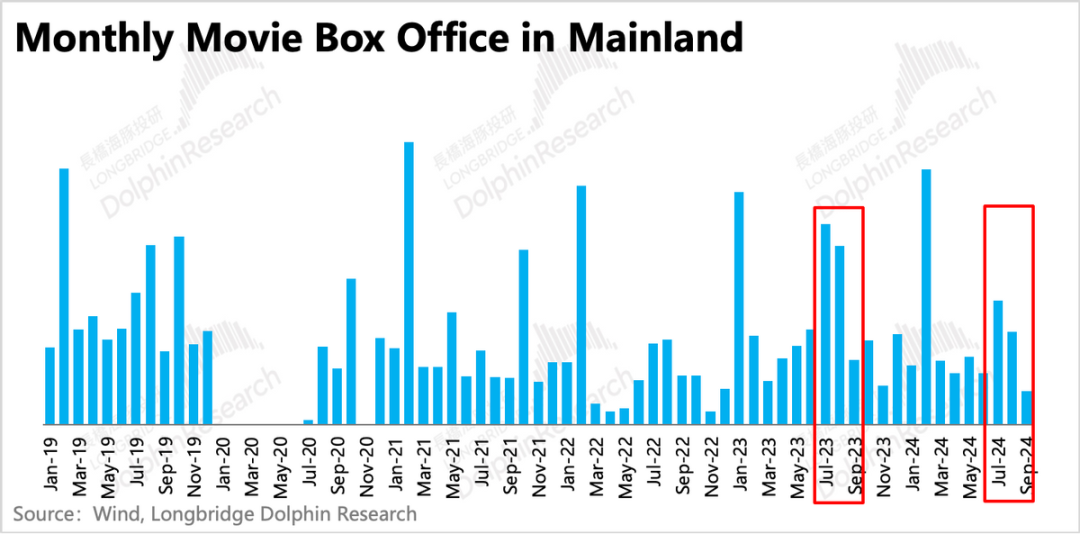

而分众的另一个广告媒体收入,影院广告收入,三季度恐怕表现不好。三季报虽然没有公布细分业务情况,但今年暑期档优质影片较少,仅《抓娃娃》、《默杀》、《异形:夺命舰》票房表现突出。不像去年暑期,有《孤注一掷》、《消失的她》、《封神第一部》等多部20亿以上票房的热卖片。

整体三季度电影票房同比去年下滑43%,观影人次也同比下滑43%。这种情况下,影院广告也很难卖的好。而这种因供给不足问题更大的情况,预计可能还将持续到四季度:

国庆档仅一部《志愿军:存亡之战》票房超过了10亿,后续储备影片数量虽然不少,但潜在爆片不多,且上映日期并非为重要节假日档期,因此很难有明显超凡的表现。

二、营收展望:压力尚在,客户回款节奏放缓

展望四季度,双11等节日仍然有望拉动广告主的“强季节效应”投放策略。再加上一些相对的政策预期推动,因此海豚君对四季度不做过分悲观的假设演绎。

但同时也需要正视当下的短期压力,比如在宏观环境严峻或自身经营出现问题的时期,海豚君也会通过下游客户的回款变化来看看实际情况和未来趋势:

(1)信用减值:三季度信用资产减值进一步抬头,体现宏观压力加重。相较总营收的比重,提升至2.9%,这个水平在近两年中,仅小幅低于有疫情拖累的1Q22。

(2)应收账款周转天数:三季度周转天数环比走高,意味着当下的回款速度继续放缓。表明当下的回款压力高于2023年,与2022年下半年的情况差不多。

总体而言,海豚君预计四季度收入增速5%,达到34亿元规模。这个预期隐含环比增长3.9%,表明当下比往年更强的季节效应。这样一来,全年收入规模127亿,同比增长7%。

三、净利增长靠投资收益,毛利率稳定提升是唯一欣慰

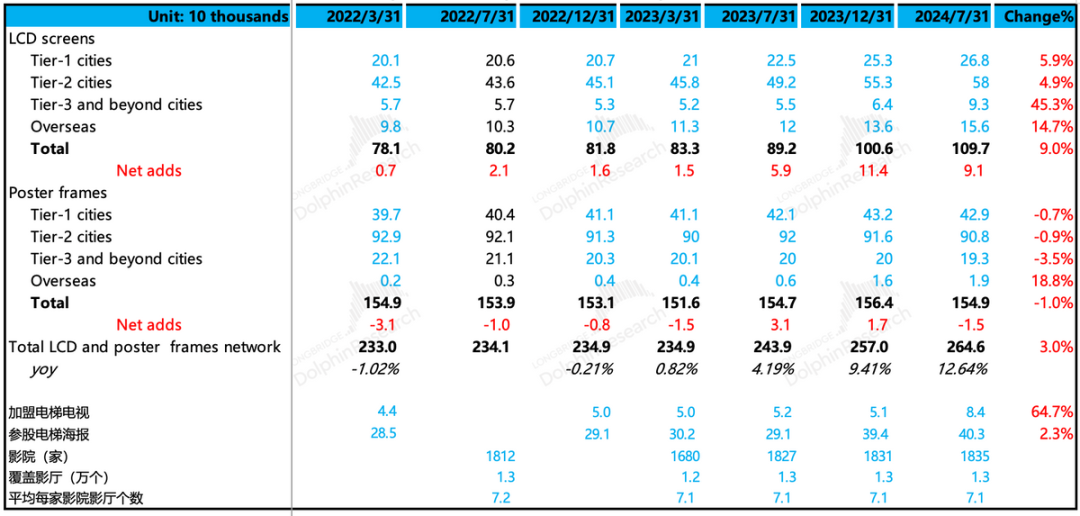

从去年开始,分众就一直在扩张点位,尤其是二线以及三线下沉市场。这与消费降级、消费下沉的大趋势一致,三季度宣布的与美团的合作,也反映出当下分众的下沉战略。

一般而言,投入期最大的影响就是利润率。毛利率可能因为爬坡期开拓的新点位暂时还没有签满广告位而受影响,同时投入期因为需要新拓客进而导致营销费用高增长。

上季度财报解读中,海豚君提及分众的不同,表现为爬坡期对毛利率影响有限,但营销费用确实存在高增长。

对应到三季报上,则继续加强了上季度表现出来的趋势:

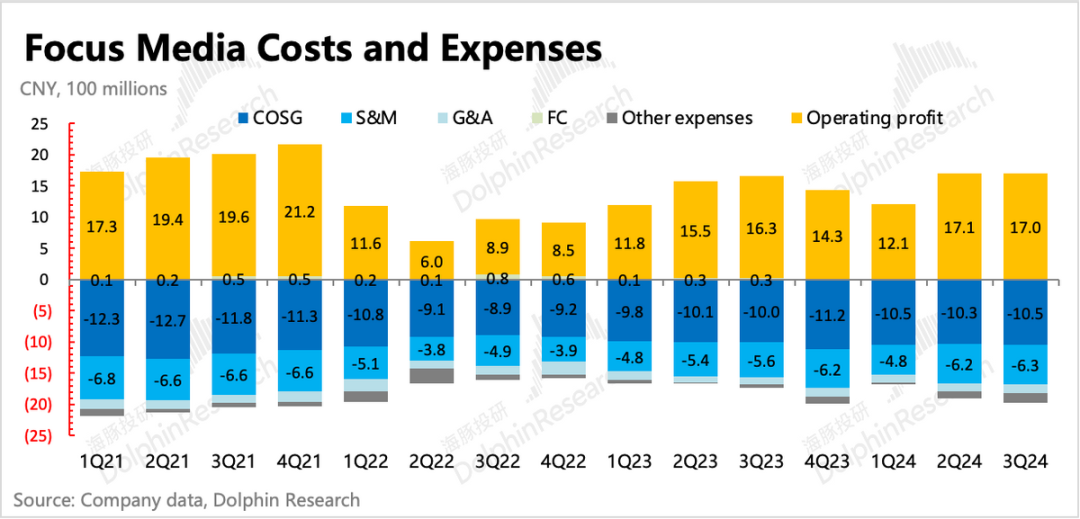

1)毛利率爬坡影响有限:三季度分众整体毛利率68.2%,环比上季度微微提升了0.2pct,与去年同期持平。考虑到三季度影院广告的利用率应该很低,进而导致影院广告毛利率形成拖累,因此反过来意味着三季度梯媒的毛利率实际会比上半年的64.3%更高。

海豚君认为,结合半年报中披露的点位分布信息,以及分业务毛利率情况,海豚君认为,在收入承压但点位积极扩张下,分众的毛利率还能保持稳定高位,说明了分众一直在做的点位优化动作,长期效果已经显现。

与此同时,新增的下沉点位租金成本较低(年初电话会,公司预计今年将在下沉市场增加10万个楼宇电视,但合计成本增量也就是几千万,下图根据半年报数据计算的平均单点位成本也体现出随着公司下沉扩张,平均成本下降的趋势),本地商业也更依赖基于地理位置的投放导流,因此单点位的UE模型可能未必比高线城市低。

同时,考虑到快速扩张点位期间,毛利率总归是会受到一些影响,因此反过来,也就意味着分众未来的毛利率还有提升空间。

2)营销费用继续高增长:经营费用上主要变化实在营销费用上。随着点位扩张、经营恢复正常,客户活动也会增多,包括拓客和老客户的维系,对应到的就是相应的销售团队扩充。

三季度营销费用达到6.3亿,在去年高基数上继续同比增长12%。三季度期末固定资产环比上季度增长17%,反映出分众在积极扩张媒体点位下,相关媒体设备资产的投入同步增加的动作。另外员工费用支付现金流出同比增长35%,这里的变化应该主要就是由销售团队扩大带来。

虽然毛利率稳定,但高增长的营销费用,再加上同比显著走高的信用减值损失,最终导致三季度在收入增长4%下,其核心主业的经营利润只有13.1亿,反而同比下滑8.8%。但归母净利润则因为投资收益、公允价值变动等非经营相关的收益增加,达到14.8亿,同比增长7.6%。

本文来源:海豚投研,原文标题:《分众传媒:“广告茅”的烫预期与冷现实》

本文来源:海豚投研,原文标题:《分众传媒:“广告茅”的烫预期与冷现实》风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。