传媒|A股传媒行业维持低配,细分板块偏好程度有所分化

(来源:长城证券产业金融研究院)

行 业 专 题 报 告

传媒

A股传媒行业维持低配,细分板块偏好程度有所分化

1.传媒:维持低配,细分板块表现有所分化

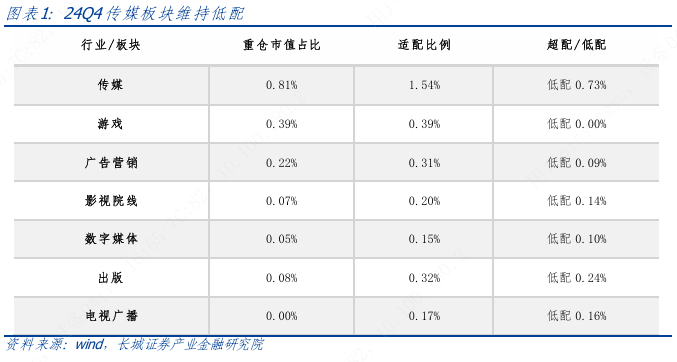

传媒行业维持低配,低配比例略有提升。24Q4 传媒行业重仓市值占比为 0.81%,环比下降 0.1pct;传媒行业总市值/全 A 总市值为 1.54%,环比下降 0.02pct。传媒行业整体维持低配,低配比例为 0.73%,环比上升 0.08pct。整体来看,传媒低配比例环比有所提升,持仓仍处低位,向后展望,我们认为传媒行业有望受益于国内大模型性能的提升以及 API服务定价的下降有望加速国内 AI应用落地,并逐步兑现业绩,此外伴随微信小店、谷子经济等热点话题催动以及市场风险偏好提升,我们认为传媒行业配置有望逐步企稳回升。

细分板块表现有所分化,其中游戏行业由超配下降至平配,广告营销、影视院线低配比例有所扩大,数字媒体、出版及电视广播板块低配比例有所收窄:

游戏板块由超配下降至平配,偏好程度有所下滑。24Q4 游戏板块超配比例为0.11%,环比提升 0.07pct。板块整体偏好度有所下降,24Q4 重仓市值为 102.85亿元,环比下降27%;重仓市值占比为0.39%,环比下降0.10pct。游戏板块整体偏好程度有所下滑,主要因(1)世纪华通2024年11月6日被实施其他风险警示,股票由“世纪华通”变更为“ST华通”,导致基金大幅减持;(2)其他重仓公司,如神州泰岳、三七互娱、吉比特等公司重仓比例亦有较为显著的回落。

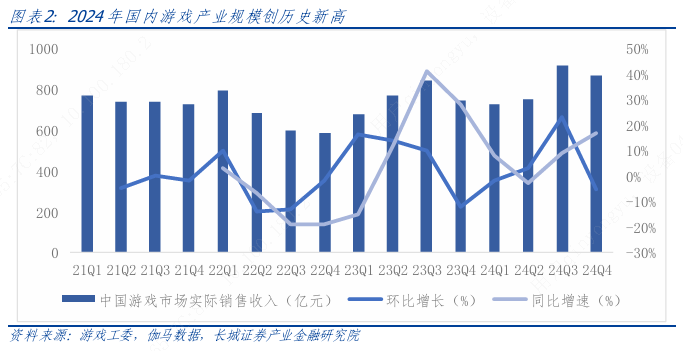

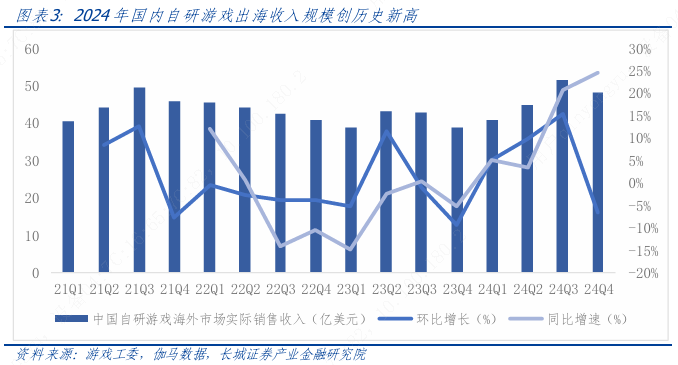

国内游戏市场实际销售收入再创新高,游戏出海维持强劲增长。2024 年国内游戏市场实际销售收入3257.83 亿元,同比增长7.53%;游戏用户规模 6.74 亿人,同比增长 0.94%,均创历史新高。我们认为主要受益于(1)游戏新品数量有所增加,且出现爆款大作;(2)多款长青产品运营平稳;(3)小游戏表现抢眼,增长势头强劲;(4)多端发行与云游戏使用户消费更为便利。此外,2024 年中国自主研发游戏海外市场实际销售收入 185.57 亿美元,同比增长 13.39%,其规模已连续五年超千亿元人民币,并再创新高,展现我国游戏企业强劲的竞争力。向后展望,我们认为随游戏板块基本面逐步改善,以及宏观经济边际转好带动的销售费用/营业收入下降,游戏板块利润有望企稳回升。

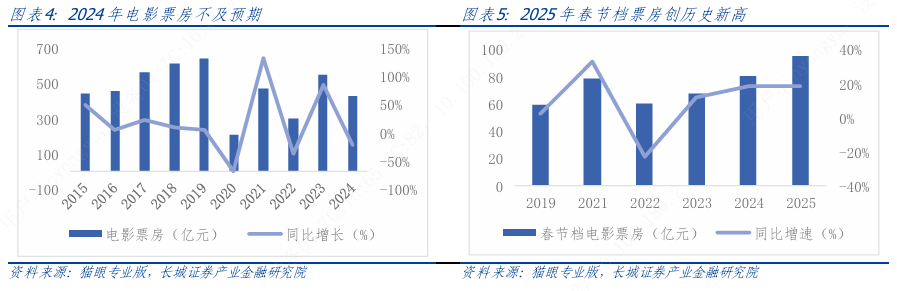

2024 票房平淡导致影视院线板偏好度下降,2025春节档火爆有望带动板块基本面企稳回升。影视院线板块24Q4 低配比例为0.14%,环比扩大0.01pct。板块整体偏好度有所下降,24Q4重仓市值为17.68亿元,环比下降10%;重仓市值占比为 0.07%,环比基本持平。我们认为影视院线板块偏好度下降主要因暑期档以来行业大盘票房持续低于预期,根据猫眼专业版,2024年全国电影票房425.02亿元,同比下降23%,创近十年新低(2020/2022 年受疫情影响除外)。向后展望,2025年春节档受头部影片《哪吒之魔童闹海》《唐探 1900》等带动,总票房突破 95.10亿,总观影人次达 1.87 亿,刷新影史春节档票房和人次纪录;其中光线传媒出品、发行的影片《哪吒之魔童闹海》档期内实现票房48.39亿,截至2月20日午时,其票房达 124 亿元,已成为中国电影票房榜冠军,猫眼预计该电影内地总票房有望达 151 亿元。我们认为该影片彰显了光线传媒以及国产动画电影的竞争力,我国电影产业有望维持稳中向好发展趋势。

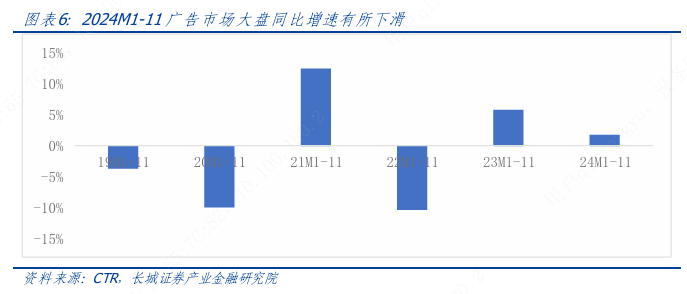

宏观经济承压,广告营销板块低配比例微幅提升。24Q4 广告营销板块低配比例为0.09%,环比略微扩大 0.06pct;重仓市值为 57.67 亿元,环比下降 18%;重仓市值占比为 0.22%,环比下降 0.02pct。广告营销板块整体低配比例仍有所扩大,我们认为主要因目前国内宏观经济承压,导致广告行业增速有所放缓,根据 CTR,24M1-11月广告市场规模同比上涨1.7%,增速较2023年同期下降4.0pct。

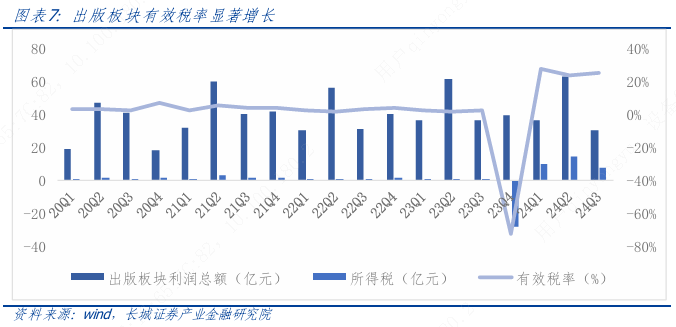

得益于所得税政策变动,出版板块偏好度提升。24Q4出版板块低配比例0.24%,环比收窄 0.02pct;重仓市值为 22.22 亿元,环比增长 7.34%;重仓市值占比为0.08%,环比上升 0.03pct。出版板块偏好度显著提升,主要受益于 12月11日财政部官网发布的《关于文化体制改革中经营性文化事业单位转制为企业税收政策的公告》,该公告指出经营性文化事业单位于 2022 年12月 31 日前转制为企业的,自转制注册之日起至2027年12 月31 日免征企业所得税。此前市场预期国有文化企业 2024 年起不再享受企业所得税免征优惠,国有出版、广电上市公司在 2024年开始计提企业所得税开支,约为25%左右,较2023年同期显著上升。我们认为在该政策落地后,优质国有出版、广电公司税后利润相比此前预期将迎来显著改善,叠加其股息率较高的优势,出版板块相关公司具备较高投资性价比。

数字媒体板块偏好度有所回升,关注头部公司芒果超媒。24Q4 数字媒体板块低配比例0.13%,环比收窄 0.08pct;重仓市值为 12.38 亿元,环比增长 113%;重仓市值占比为 0.05%,环比上升 0.03pct。数字媒体板块偏好度显著提升,主要受益于板块内头部公司芒果超媒重仓市值环比提升6.37亿元至11.98亿元,主要因(1)在高品质长视频内容的加持下,公司会员业务实现量质齐升,截至 2024 年底,芒果 TV 有效会员规模达到7331 万,再创新高;( 2)受益于企业所得税相关政策落地,公司25-27 年归母净利润将得以增厚。

2.传媒行业重仓股占比集中度有所下降,个股表现有所分化

传媒行业重仓股占比集中度略有提升,个股有所分化。

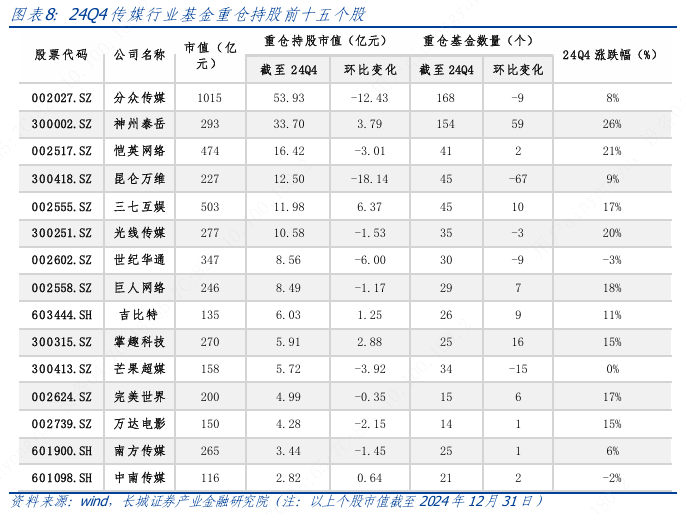

24Q4传媒行业前15大基金重仓股占整体比例为88.66%,环比下降1.68pct,重仓股占比集中度有所下降。

基金重仓持股市值前十五个股依次为分众传媒、恺英网络、昆仑万维、神州泰岳、芒果超媒、光线传媒、三七互娱、巨人网络、南方传媒、中南传媒、吉比特、完美世界、掌趣科技、万达电影、中原传媒。其中芒果超媒以及南方传媒、中南传媒等优质出版板块公司重仓持股市值排名环比均有所提升。

整体来看,24Q4传媒行业基金重仓持股前十五个股中,出版以及数字媒体板块公司排名以及重仓市值均有所提升,主要受益于所得税政策变动带来的正向影响,建议关注业绩稳定的出版公司以及芒果超媒。此外,游戏板块数量为8家,环比持平,建议关注业绩相对稳健的恺英网络等,以及业绩有望边际转好的完美世界、吉比特等公司。

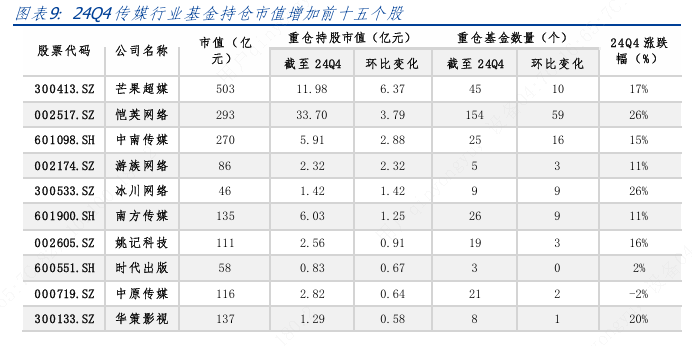

24Q4公募基金加仓市值前十五个股分别为芒果超媒、恺英网络、中南传媒、游族网络、冰川网络、南方传媒、姚记科技、时代出版、中原传媒、华策影视、易点天下、名臣健康、浙文互联、山东出版、长江传媒。分板块来看,出版(7家)、游戏(5家)数量占比居前,芒果超媒加仓市值位列首位:

(1) 芒果超媒:公司发布2024年业绩预告,预计实现营业利润16.66–20.26亿元,同比变动区间-8.41%至11.38%;扣非净利15.40–19.00亿元,同比变动区间9.17%至12.06%。芒果TV持续夯实综艺领先优势,王牌节目延续超级爆款逻辑,同时积极加大影视剧集储备,电视剧投入逐步进入产出周期,豆瓣2024年评分最高的10部华语剧集榜单,《小巷人家》《问苍茫》和《日光之城》十占其三。在高品质长视频内容的加持下,公司会员业务量质齐升,收入首次突破50亿元大关,同比增长18%,成为当前及未来一段时间公司业绩增长的核心驱动因素;广告业务回暖,下半年收入环比上半年增长8%,推动全年广告收入实现正增长。运营商业务在上半年较大幅度下滑的情况下,下半年收入环比上半年增长16%,将全年降幅收窄至41%。金鹰卡通预计顺利完成年度业绩承诺,进一步增强上市公司整体盈利能力;小芒电商继续保持快速发展态势,2024年GMV超过160亿,同比增长55%。此外,公司旗下转制文化企业自2024年至2027年可享受企业所得税免税政策,因此公司前三季度已缴纳的企业所得税费用2.6亿元可全额退回。

(2) 恺英网络:公司24Q3实现营收13.72亿元,同比增长30%,环比增长10%,归母净利4.71亿元,同比增长31%,环比增长22.97%。存量产品《原始传奇》《热血合击》等传奇类以及《纳萨克力之王》《石器时代:觉醒》等23Q4上线的游戏于2024年逐步释放收入。此外,公司于24Q3起上线多款新品(1)《仙剑奇侠传:新的开始》海外版于7月21日在中国港澳台、新加坡和马来西亚地区正式上架;(2)《诸神劫:影姬》于10月9日在中国港澳台地区正式上架;(3)《怪咖纠察队》于10月17日在中国港澳台、新加坡和马来西亚地区双平台正式上架。展望后续,建议关注公司游戏储备上线及测试情况:(1)《盗墓笔记:启程》(9/19开启不计费删档测试,全平台预约超80万人);(2)《斗罗大陆:诛邪传说》(定档2025年5月25日)。

(3) 完美世界:完美世界发布2024年度业绩预告,公司2024年预计实现归母净亏损11-13亿元,同比2023年由盈转亏;其中游戏业务预计实现归母净亏损6.57.5亿元,影视业务预计实现归母净亏损3-4亿元。公司游戏业务由盈转亏,主要因(1)公司决定关停预期收益不佳的在研项目《完美新世界》《灵笼》《代号Lucking》《代号新世界》等,在2024年产生人员优化补偿金,并对预付IP方保底分成款、子公司商誉、开发支出等资产确认减值损失,共计约4亿元;(2)《一拳超人:世界》《乖离性百万亚瑟王:环》公测表现不及预期,相关人员优化及资产减值共计约2.8-3.2亿元;(3)对外投资损失,包括对联营企业的投资损失、长期股权投资减值损失等,共计约2.6-3亿元。向后展望,公司2024年已基本完成人员梳理优化,2025年轻装上阵,建议关注(1)《诛仙世界》于2024年12月19日正式上线,公测首月流水超4亿元,由于端游无渠道方分成,因此利润率显著高于同类手游,考虑到端游流水递延周期较长,我们预计该游戏有望于2025年起逐步贡献利润;(2)《异环》已于2024年完成PC端首测,建议持续关注该产品后续测试进展。

24Q4公募基金减仓市值前十五个股分别为神州泰岳、分众传媒、ST华通、三七互娱、吉比特、昆仑万维、掌趣科技、光线传媒、万达电影、中文在线、巨人网络、皖新传媒、东方明珠、宝通科技、凤凰传媒。其中,部分游戏板块公司遭减持,神州泰岳/ST华通/三七互娱/吉比特/昆仑万维/掌趣科技/巨人网络/宝通科技减持金额分别为18.1/11.8/6.0/3.9/3.0/2.2/1.2/0.7亿元。

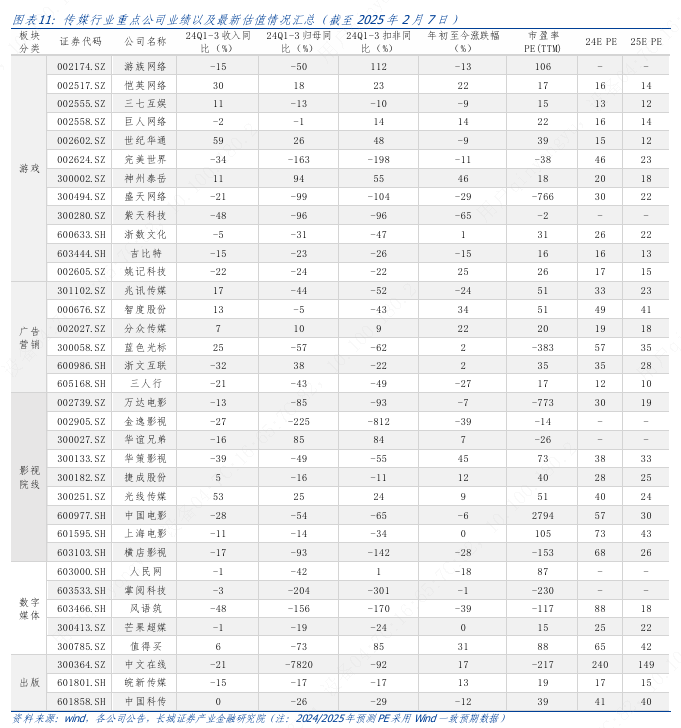

3.传媒行业重点公司业绩以及估值情况汇总