扣非净利大跌82.7%!七匹狼如何稳业绩?

2024年以来,七匹狼的营业收入和扣非净利均呈现下滑趋势

标点财经、投资时间网研究员 吕贡

进入2024年后,知名服饰品牌七匹狼的财务状况遇到新挑战。

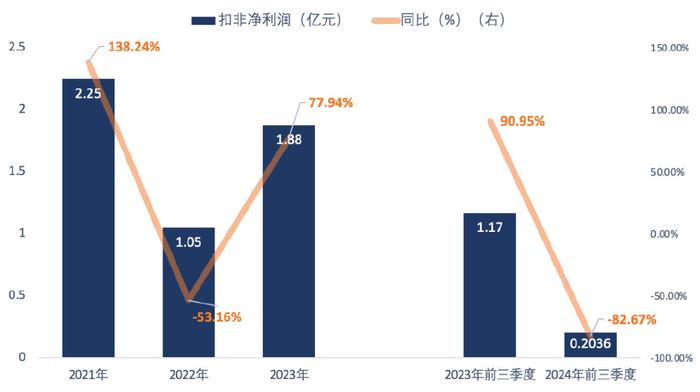

2024年10月26日,福建七匹狼实业股份有限公司(下称七匹狼,002029.SZ)发布了最新业绩报告。第三季度,公司营业收入同比下滑12.90%至7.33亿元,归母净利润实现10.87%的增长。扣除非经常损益后,该公司扣非净利则较上年同期大跌4352.20%,由盈转亏,为-5493.97万元。

前三季度情况也差不多,公司营业收入同比下滑7.73%,扣非净利更是大幅下滑82.67%,仅录得2036.02万元。这背后的非经常性损益项目,如非流动性资产处置损益、政府补助金、理财产品、股票的公允价值变动损益及实现的投资收益等,合计金额高达2.15亿元。

标点财经、投资时间网研究员留意到,2024年以来,七匹狼的营业收入和扣非净利均呈现持续下滑趋势。其中,收入的同比降幅从一季度的1.80%逐渐扩大至上半年的4.9%、前三季度的7.73%;扣非净利的下滑幅度则从一季度的个位数7.71%,迅速扩大至上半年和前三季度的两位数降幅,分别为35.19%和82.67%。

针对业绩表现,七匹狼在2024年半年报中提及了当前大环境因素的影响,如居民可支配收入增长放缓,消费者信心指数回落,在购买决策上趋于理性和谨慎,对于非必需品的消费更加挑剔,导致可选消费品如化妆品、服装鞋帽等品类的增长相对承压。但影响公司业绩的因素绝不仅仅只有大环境,七匹狼业绩增速趋弱究竟为何?

扣非净利波动不定

作为中国男装行业中的佼佼者,七匹狼专注于“七匹狼”品牌男装及针纺类产品的设计、生产和销售,主要产品涵盖衬衫、西服、裤装、夹克衫、针织衫等多元化服饰。

从业绩的角度来看,七匹狼近年来表现呈现出一定波动性,尤其是扣非净利经历了显著起伏。

2022年,面对复杂多变的外部环境,七匹狼遭遇多重挑战,导致全年营业收入与归母净利润均出现下滑,且同比降幅分别为8.13%和34.85%。其中,该公司的扣非净利较上年同期大幅下滑53.16%。尽管次年七匹狼业绩有所回升,但营业收入和扣非净利仍未恢复至2021年水平。

步入2024年,七匹狼再次面临增利不增收的境况,营业收入同比降幅从一季度的1.80%持续扩大至上半年的4.90%及前三季度的7.73%。分析认为,这一趋势可能与当前经济复苏力度不足相关。

相关数据显示,随着居民可支配收入增长放缓,消费者信心指数回落,2024年上半年,限额以上服装、鞋帽、针纺织品类零售额仅同比微增1.3%至7098亿元,服装零售市场的增长动能有所减弱。在此背景下,七匹狼的扣非净利也再度出现显著下滑,至2024年前三季度,降幅已扩大至82.67%,相较于一季度的7.71%,降幅扩大超过70个百分点。

这其中,非经常性损益项目中的理财产品、股票公允价值变动损益及实现的投资收益金额较大,达到2.52亿元。相比之下,所得税影响额、政府补助金和少数股东权益影响额(税后)虽也产生一定影响,但规模相对较小,均在千万元级别。

七匹狼近年扣非净利情况

数据来源:公司财报

渠道经营表现不佳

七匹狼的业绩波动也直观关联到具体经营与市场表现上。

历经多年积累,七匹狼构建了直营与加盟并行、线上线下全国覆盖的营销体系,拥有一批经验成熟的加盟商与零售团队。然而,近年来,该公司的线下门店运营也遇到了一定挑战。

2021年至2023年间,受店铺租期届满及经营不达预期双重因素影响,七匹狼直营(含联营)门店频频关闭,闭店数量分别为116家、142家和136家,均超过当期新开门店数。

这一趋势在2024年上半年仍未缓解,七匹狼直营(含联营)门店数量进一步减至802家,较2021年末的897家减少了逾90家。同时,该公司加盟店数量也在2024年上半年由增转减,从上年末的1015家降至1006家,直营与加盟销售收入也呈现出增减交替的波动格局。

而在线上领域,七匹狼虽已入驻天猫、京东、唯品会等主流电商平台,并积极拓展微信商城、小红书、抖音等新兴社交电商渠道,但市场反馈却不尽如人意。2021年至2024年上半年,七匹狼在线上平台的退货率逐年攀升。2024年上半年,七匹狼在天猫、唯品会和京东的退货率已经分别增至45.23%、50.95%和23.85%。同时,该公司在抖音平台的退货率也居高不下,从2023年的49.57%升至2024年上半年的53.89%。

或受退货率影响,在上述年份期间,七匹狼线上销售收入同比均出现不同程度下滑。

未来的发展重心

值得关注的是,在2021年至2024年上半年期间,七匹狼关闭的直营(含联营)与加盟门店中,所涉及品牌包括“七匹狼”(不含针纺)和“Karl Lagerfeld”,而这正是七匹狼近年来主营的两大主力品牌,与之并行的还有“七匹狼针纺”品牌。

这一趋势是否表明,在非针织类产品领域,七匹狼的线下市场经营面临不小的难题?

从最新发展动态来看,针对“七匹狼”主品牌,公司采取了积极战略转型,推进夹克专家新品牌战略的实施,线上线下同步发力,加大在夹克品类上的投入,并推出一系列创新驱动产品,等等。

对于新品牌“Karl Lagerfeld”,七匹狼则致力于巩固其市场定位,深化该品牌在华东、华北、西南等重点区域的布局,强化男装业务,力求建立更紧密的消费者关系。

尽管付出诸多努力,截至目前,七匹狼尚未收获预期的市场反馈。数据显示,2024年上半年,除继续频频关闭的门店外,七匹狼旗下子公司厦门七匹狼服装营销有限公司、Karl Lagerfeld Greater China Holdings Limited均出现亏损,净利润分别为-1511.37万元和-586.56万元。相比之下,七匹狼主营针纺织品的子公司福建七匹狼纺织服饰有限公司则实现盈利,净利润为1.45亿元。

面对这样的业绩分化,七匹狼未来的品牌重点经营方向,自然成为了业界和投资者格外关心的焦点。如何在挑战中寻找机遇、优化品牌结构、提升市场竞争力,或均是该公司接下来需要深入思考和解决的问题。