顾家家居、兔宝宝、大亚圣象、华帝股份四大跨界定制的上市企业,定制业绩是否能抗住下行压力?

受上游房地产行业的快速调整影响,消费信心也尚待进一步恢复,包括全屋定制在内的家居行业短期压力加大。

以九大上市全屋家居企业2024上半年业绩表现看,仅索菲亚营收、净利润均同比增长,整体而言处于承压状态。

相较于此,从成品家具、板材、厨电、地板等其它领域跨界而来的企业,其旗下定制业务表现如何?搜狐焦点家居聚焦顾家家居、兔宝宝、大亚圣象、华帝股份四大上市公司进行梳理和分析。

顾家家居:定制家具营收4.91亿元 同比增长24.85%

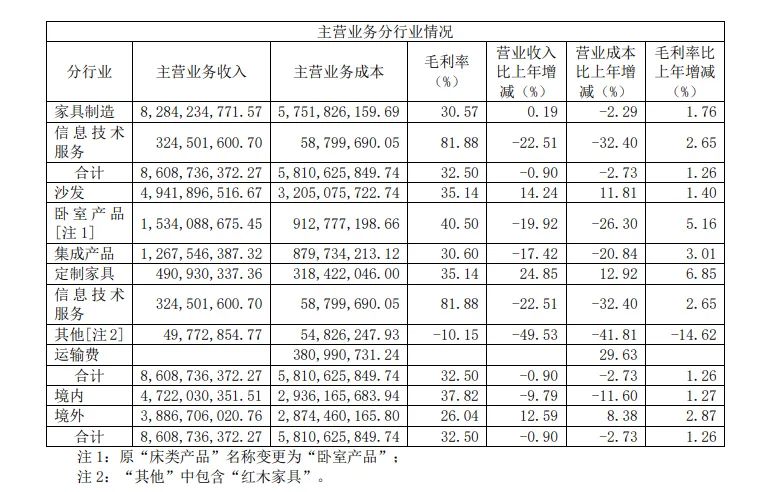

据顾家家居(603816.SH)2024半年报显示,公司旗下定制家具创收4.91亿元,约占比总营收89.08亿元的5.51%,虽比重相对较低,但较卧室、集成等产品业务线发展态势表现良好,营收同比增长24.85%;毛利率增长也最高,为6.85%。

定制对于公司的贡献主要体现在一体化整家方面,基于软体本身的先发优势,辅以软体与定制家具的联合进攻下,特别是定制家居率先在行业打出698套餐,凭借选材的环保、花色的多样等优势,凭“让价不让质”收获了良好的市场反馈。而得益于定制和软体家具的融合店态的落地,这为顾家海外业务提供了新的增长点。

华中(黄冈)基地年产60万标准套软体及400万方定制家居产品项目,已于2018年7月开工建设,截至2024年6月30日,该项目总体工程进度为89.60%。由此可见,定制家居产能未来将得以进一步释放。

兔宝宝:定制家居业务营收5.94亿元 同比减少11.41%

目前,兔宝宝(002043.SZ)旗下有装饰材料和定制家居两大业务,其中,定制家居业务分为经销商模式的零售业务和工程模式的大宗业务实现销售,产品包括有定制衣柜、橱柜、地板、木门、墙板等。

2024年上半年,公司旗下定制家居实现营业收入5.94亿元,同比减少11.41%,占总营收的15.20%,上年同期这一比例为20.55%,减少了5.35个百分点。

减少主要受到工程定制业务的影响,据悉,定制家居业务中,工程定制业务的青岛裕丰汉唐实现收入1.34亿元,同比减少48.63%;而全屋定制实现收入3亿元,同比增长22.04%。

家居零售业务立足华东区域,打造区域性强势品牌。截至2024年6月30日,公司定制家居专卖店共800家,其中家居综合店340家(其中含全屋定制252家),全屋定制248家,地板店143家,木门店69家。

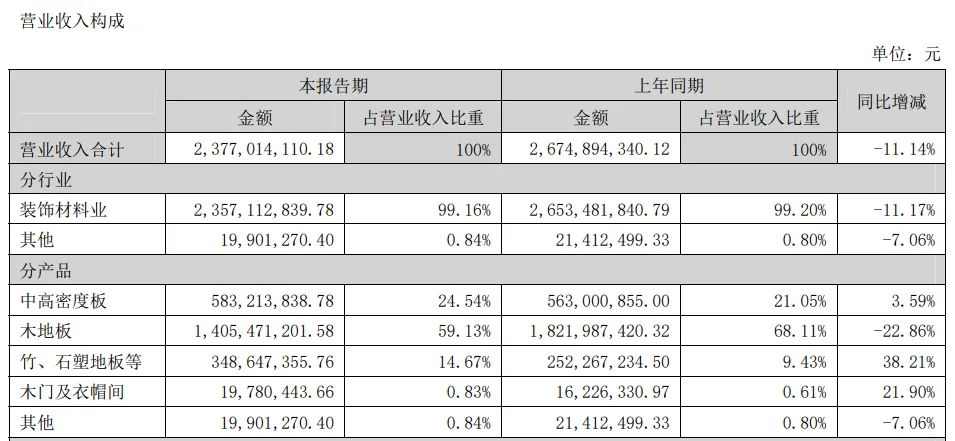

大亚圣象:木门及衣帽间业务营收1978.04万,同比增长21.90%

大亚圣象(000910.SZ)2024上半年营收与利润均有承压,公司实现营业收入23.77亿元,同比减少11.14%;实现归属于母公司所有者的净利润6354.55万元,同比减少37.64%。

华泰证券分析,上半年公司地板及人造板业务受地产周期影响,需求表现偏弱;同时收入下行导致对费用摊薄效果减弱,费用率有所提升,导致利润下滑幅度高于收入。

其中木门及衣帽间业务实现营收1978.04万,占比总营收的0.83%,同比增长21.90%;竹、石塑地板等创收3.49亿元,占比总营收的14.67%,同比增长38.21%;中高密度板等创收5.83亿元,占比总营收的24.54%,同比增长3.59%。而木地板作为营收的最大贡献业务线,其创收14.05亿元,占比总营收的59.13%,但同比减少22.86%。

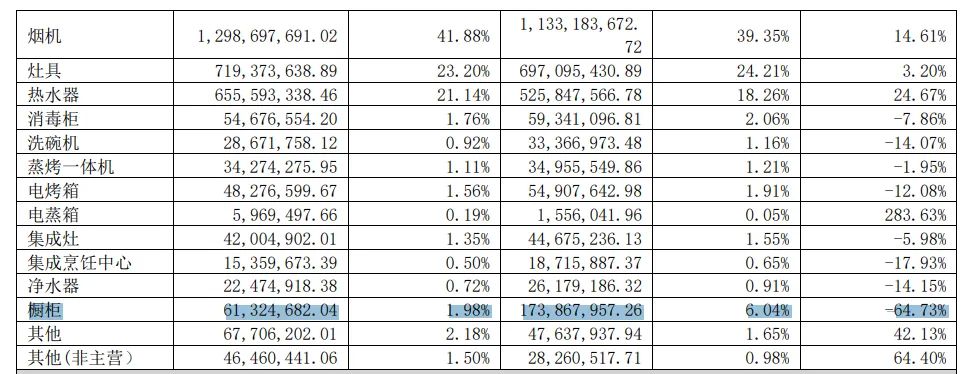

华帝股份:橱柜业务创收6132.47万元 同比下降64.73%

根据奥维数据,2024年上半年厨卫大电零售量同比增长0.5%,零售额同比下滑2.3%,需求疲软下呈现以价换量,华帝股份(002035.SZ)跑赢行业。财报显示,华帝股份2024上半年实现营业收入31.0亿元,同比增长7.7%;归母净利润3.0 亿元,同比增长14.8%。

华帝股份旗下定制家居业务,主要涵盖橱柜、衣柜、浴室柜等家居定制产品,其中橱柜创收6132.47万元,占营业收入的1.98%,同比下降64.73%,相对于消毒柜、洗碗机、蒸烤一体机、集成灶等其它产品线,橱柜降幅最大。

四大上市家居公司,因各自产品战略侧重不同,对定制业务的投入有差,梳理其定制业绩的表现,应视具体企业具体分析。

比如,虽然华帝股份橱柜业务创收同比下降64.73%,但因其仅占总营收的1.98%,对华帝股份业绩影响较弱,而因其品牌、营销、产品、渠道等多维度的持续创新,其营收和净利润均实现了逆势增长。

比如,大亚圣象因旗下木地板业务拖累,整体表现不佳,但又不能忽视,其它业务线完全抗住了下滑风险。

比如,兔宝宝的定制业务零售端表现良好,而工程端营收几乎下降5成,导致定制业务营收整体减少11.41%。

比如,得益于整家定制战略的有效执行,顾家家居旗下定制家具业务大幅增长24.85%,比总营收增长高出24.51个百分点。

专家分析,由于定制家居产品的需求个性化程度高、难以标准化、同质化严重以及行业进入壁垒低,定制行业分散化仍是当下的常态。

但与此同时,随着家居消费趋势的变化,家居企业竞争由单品类竞争转向全屋竞争,其他品类的企业和定制企业互相跨界,日趋白热化的态势有增无减。

从核心单品过渡到全品类一体化解决方案,头部家居企业在不断践行整家定制模式,并希望通过一体化设计配套产品组合套餐达成一站式购买,提升客单值把流量价值最大化。

面对市场流量碎片化、消费者需求逐步分化的趋势下,装企渠道、海外市场、差异化产品以及电商模式等成为新的增长突破口。

文章来源:搜狐焦点家居图源:企业官网