4年前宁波华翔主动放弃优先购买权 如今控股股东卖给公司或将赚10亿元

每经记者 赵李南每经编辑 董兴生

5月10日,宁波华翔(SZ002048,股价14.46元,市值118亿元)公告称,近日,实控人、董事长周晓峰提出要在2023年年度股东大会增加一份议案。该议案的主要内容为,宁波华翔拟以约14.7亿元收购多家公司股权。

5月10日,宁波华翔召开董事会。周晓峰作为关联董事对上述议案回避表决,该议案在董事会上获得了通过,下一步则是提交股东大会审议。

《每日经济新闻》记者注意到,上述资产系宁波华翔的控股股东于2020年购买,当时的对价为5613.6万欧元。以当时的汇率折算,宁波华翔控股股东付出的成本约4.5亿元人民币。

而当时,宁波华翔是上述资产的优先购买人,但其最终放弃了优先购买权。

换言之,在未考虑分红和期间资本投入等因素的情况下,仅从两次买卖的估值变化看,宁波华翔控股股东在该笔交易中享受了约10亿元的估值增值。

宁波华翔4年前放弃优先购买权

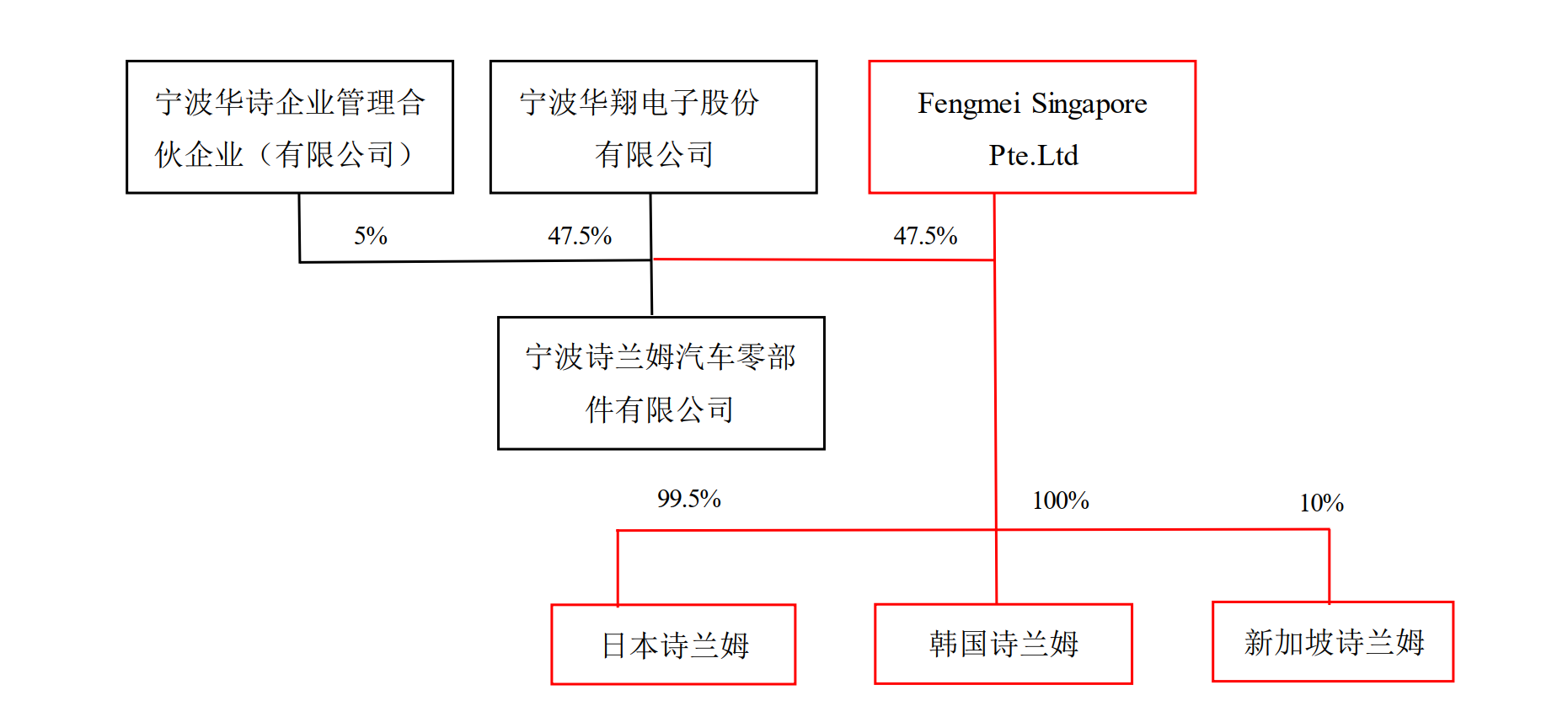

2020年7月,宁波诗兰姆汽车零部件有限公司(以下称“宁波诗兰姆”)为宁波华翔持股50%的控股子公司,另50%股权的出资方为Schlemmer GmbH(以下称“德国诗兰姆”)。

据宁波华翔公告,由于经营不善,当时,德国诗兰姆已向德国当地法院申请破产,破产管理人主导其资产出售及清算工作,打包出售德国诗兰姆所持有的资产,资产范围包括宁波诗兰姆50%股权、印度诗兰姆99%股权、日本诗兰姆99.5%股权、韩国诗兰姆100%股权和新加坡诗兰姆10%股权(除宁波诗兰姆之外,以下合称海外诗兰姆)。

显然,彼时作为宁波诗兰姆50%股权持有人的宁波华翔对上述资产享有优先购买权。然而,宁波华翔却主动放弃了优先购买权。

对于放弃的原因,宁波华翔当时表示,基于看好宁波诗兰姆未来良好的发展前景,为保证其经营的稳定,公司原计划购买标的,但考虑本次标的出售方案为打包出售,需要同时购买海外诗兰姆,因公司自2015年开始海外亏损一直对整体业绩造成拖累,同时海外诗兰姆多为经营不佳的企业,历年来存在经营亏损的情况,当下新冠疫情下,亏损大概率加剧,具有较大的风险敞口。

图片来源:宁波华翔2023年年报截图

图片来源:宁波华翔2023年年报截图随后,宁波华翔的董事会通过了放弃优先购买权的议案。同时,宁波华翔表示,为了“避免商业机会旁落”,改由控股股东宁波峰梅股权投资有限公司(以下简称“宁波峰梅”)通过设立企业Fengmei Singapore Pte.Ltd.(以下称“新加坡峰梅”)出资5613.6万欧元收购宁波诗兰姆另外50%股权和海外诗兰姆。

Wind数据显示,2020年7月,人民币兑欧元的月度平均汇率约为8,以此计算,新加坡峰梅收购宁波诗兰姆50%股权和海外诗兰姆的对价约为4.5亿元人民币。

企查查显示,宁波峰梅由周晓峰和张松梅分别持股80%、20%。据宁波华翔2023年年报,张松梅为周晓峰的一致行动人,周晓峰及其一致行动人控制了宁波华翔约45.76%的股份。

前后两次估值相差约10亿元

2022年,宁波诗兰姆还经历过管理层股权激励入股。截至目前,宁波诗兰姆的股权结构为宁波华诗企业管理合伙企业(有限公司)持股5%,宁波华翔和新加坡峰梅各持股47.5%。

图片来源:宁波华翔公告截图

图片来源:宁波华翔公告截图5月10日,宁波华翔公告称,公司董事会在近日接到周晓峰提交的《关于在公司2023年年度股东大会增加临时提案的函》,周晓峰提请宁波华翔董事会将《关于现金收购宁波诗兰姆47.5%股权和海外诗兰姆相关股权的议案》提交至公司2023年年度股东大会审议。

据上述议案,此次宁波华翔拟收购的资产范围与其2020年7月放弃优先购买权的资产范围仅相差印度诗兰姆,而原因是“印度诗兰姆因前次新加坡峰梅对其交割失败并已放弃,故不在本次交易标的范围内”。

宁波华翔表示,其聘请的评估机构对宁波诗兰姆模拟合并的股东全部权益价值评估结果为32亿元,增值率为373.26%。

宁波华翔称,2024年4月1日,宁波诗兰姆实施现金分红1亿元,以上述《评估报告》结论为依据,考虑分红影响,经交易双方协商同意,本次交易对价为14.7亿元,较前次交易金额增长约230.24%。

以宁波华翔公布的230.24%的增幅计算,两次买卖之间的差价约为10亿元。这也意味着,在4年时间里,新加坡峰梅在该笔交易中享受了约10亿元的估值增值。

对于两次估值差异,宁波华翔表示,交易背景不一样,前次交易时海外诗兰姆多为经营不佳的企业,历年来存在经营亏损的情况,具有较大的风险敞口,且前次交易无任何未来业绩担保措施。

“标的资产自身经营状况、面临的经营环境、行业发展趋势发生了根本性改观,产品结构充分优化,业绩规模实现翻倍式增长,业绩趋势由下滑扭转为大幅增长,企业价值本身发生了根本性改变。”宁波华翔称。

此外,宁波华翔表示,新能源汽车市场发生了较大的变化,2023年(我国)新能源汽车销量949.5万辆较2020年的136.7万辆上涨了594.59%。新能源汽车市场的变化带来宁波诗兰姆产品结构也发生了较大的变化,2023年宁波诗兰姆新能源相关产品销售收入较2020年增长了495%、新增订单中新能源相关产品占比已经达到57%,且未来新能源发展态势良好。

称宁波诗兰姆2023年净利润大涨系因毛利增长

从财务数据看,上述几家并购标的中,宁波诗兰姆是核心。

2023年,宁波诗兰姆的归属于母公司所有者净利润约3.02亿元。同期,日本诗兰姆、韩国诗兰姆和新加坡诗兰姆的净利润分别为834.81万元、-98.89万元和5582.86万元。

据宁波华翔介绍,宁波诗兰姆主要从事汽车线路保护器和新能源电池保护类产品的生产和销售,主要产品为波纹管、扎扣、导槽、电池模组塑料件、冷却水管等。

2019年、2021年、2022年和2023年,宁波诗兰姆的营业收入分别约13亿元、17.5亿元、19.77亿元和22.48亿元;归属于母公司所有者净利润分别约1.53亿元、1.52亿元、1.88亿元和3.02亿元。

图片来源:公告截图

图片来源:公告截图值得注意的是,2023年,宁波诗兰姆的营业收入增长13.67%,归母净利润增长了61.07%。

对于2023年宁波诗兰姆净利润增速大于营业收入增速的主要原因,宁波华翔称是2023年毛利率上升所致。2023年度,因主要原材料采购单价下降及基于成本管控改善条件下的单位生产成本下降等原因导致毛利率上涨4.9个百分点至27.14%。

宁波华翔表示,通过3年多的时间,前次交易标的资产中韩国诗兰姆、日本诗兰姆等公司,情况已掌握清楚,企业运行相对稳定,风险可控,宁波诗兰姆发展态势良好,前次交易的目的已基本达到。

“通过本次交易,公司进一步完善了公司治理、减少关联交易,并将增厚上市公司的业绩,控股股东相关承诺履行完成,同时为企业后续实施企业战略规划打下基础。”宁波华翔表示。

封面图片来源:每日经济新闻 刘国梅 摄