狂揽200亿,三花智控,先发制人!

榜单,出炉!

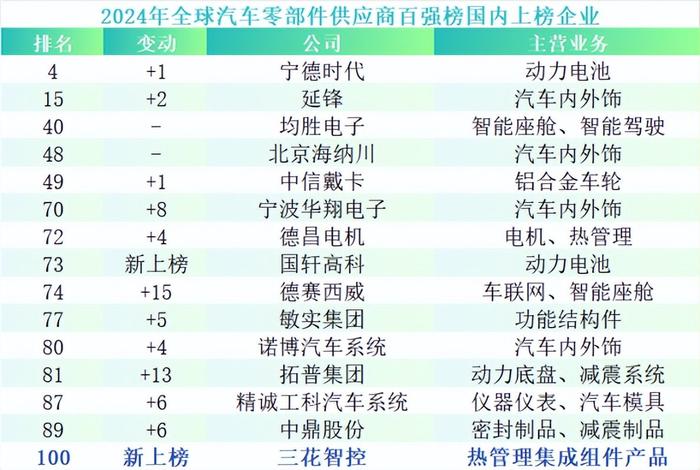

目前,2024年全球汽车零部件供应商百强榜重磅揭晓,国内15家企业强势上榜,宁德时代稳坐全球前五。

同时,榜单上也出现了新面孔。

三花智控,凭借强劲的实力跻身其中。

要知道,三花智控最初只是一家乡镇小厂,公司从地方小厂起步,如今竟蜕变为汽配行业的全球龙头,这般跨越着实令人惊叹。

那么,三花智控做对了什么?

第一,深耕细分领域。

1994年,三花智控于浙江绍兴成立。30多年来,无论是做空调零部件业务,还是汽车热管理产品,公司始终聚焦于解决“冷暖”问题。

在对细分领域的深耕下,三花智控拥有了电磁切换阀、热泵系统等核心技术。公司电子膨胀阀、四通阀、电磁阀等多种产品,市占率位居全球第一,尤其是在电子膨胀阀领域,其全球市占率多年超过50%。

这样的技术成果,依赖于公司持续的研发投入。

2020-2024年,三花智控研发费用从5.18亿元飙升到13.52亿元。目前,公司在研项目包括第三代电池冷却器、间冷式热泵模块、C型截止阀等。

此外,毛利率也能侧面体现公司技术的溢价能力。2020-2024年,三花智控毛利率始终保持在25%以上,持续领先于中鼎股份、银轮股份等汽配公司。

第二,乘新能源汽车之势。

三花智控早期以空调制冷产品登上全球第一宝座,却未止步于舒适区,而是将目光投向时代浪潮中的新能源汽车领域。

早在2008年行业尚处萌芽阶段,公司便果断押注,依托自身在热管理领域的技术积淀,锚定新能源汽车热管理业务,以先发制人的姿态抢占市场。

公司这一精准卡位,恰好迎合了新能源热管理市场的快速扩张!

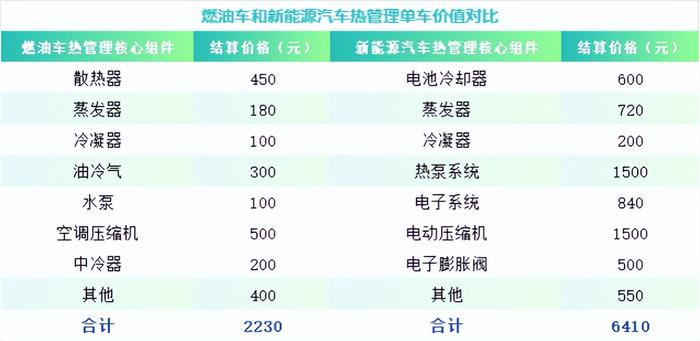

相较于燃油车,新能源汽车新增冷却板、电池冷却器、电子水泵等部件,热管理单车价值量提升近2倍,达到6410元。

所以,在新能源汽车加速渗透以及热管理系统价值量提升下,预计2023-2030年,国内新能源热管理市场规模有望从530亿元迅猛增长到1300亿元。

在新能源热管理产品的驱动下,近年来三花智控汽车零部件业务发展迅速。

财报数据显示,2020-2024年三花智控汽配业务营收占比从20%提升到了40%,成为了核心的收入来源。不仅如此,2024年公司该业务营收高达113.87亿元,同比增长14.86%,在所有业务中增速最快。

在空调、新能源汽车等业务的支撑下,公司业绩迎来了迅猛增长!

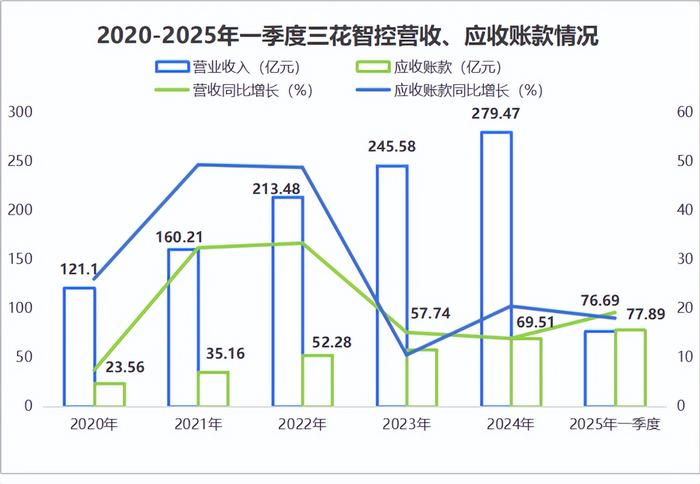

2020年,三花智控营收仅有121.1亿,到了2024年就已经攀升到了279.47亿,年复合增长率达23.25%。

公司净利润,更是从2020年的14.62亿飙升到2024年的30.99亿,实现了翻倍增长!

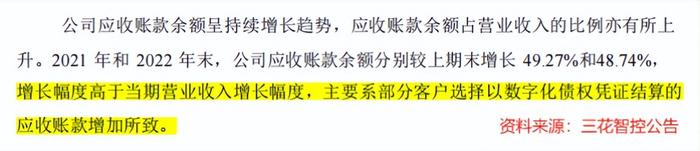

随着业绩的增长,三花智控的应收账款也呈现出水涨船高的态势。财报数据显示,2020-2024年,公司应收账款从23.56亿元飙升至69.51亿元。

应收账款,是指公司提供了产品或服务,但客户尚未支付的款项。应收账款高企,尤其增速显著高于营收增速时,可能会给公司带来资产周转效率降低、坏账风险增加等隐患。

那么,三花智控的应收账款有无风险呢?

对此,我们从三个维度来看:

一个是,增长合理性的维度。

2020-2024年,三花智控应收账款年复合增速高达31.06%。当然,应收账款增速高并不必然导致其风险高,还要看应收账款增速与营收增速的匹配情况。

具体来看,2023-2024年公司应收账款增速与营收增速基本一致。但是,2020-2022年其应收账款增速显著大于营收增速。

这是怎么回事呢?

公司解释称,这一时期应收账款增速明显超过营收增速,主要原因是数字化债权凭证结算的应收账款增加,比如美的集团的美易单、格力电器的格力融单和TCL金单等。这类凭证与应收票据有一定相似性,都是到期兑付。

2020-2022年,客户采用较多此类凭证结算,从而使得应收账款因凭证未到期形成阶段性规模膨胀,从而导致其增速显著高于营收增速。

尽管2020-2022年应收账款短期规模激增,但公司近五年总体的回款效率是在提高的。

财报数据显示,2020到2024年三花智控应收账款周转天数从128天下降至115天,周转率从2.8次提升至3.13次,说明公司回款速度加快,资产利用效率有所提升。

值得注意的是,2020到2024年三花智控应收账款占营收比重从19.45%提升至24.87%,这一变化表明下游客户话语权逐渐增强,公司在产业链中对下游的议价能力可能有所减弱。

一个是,账龄和坏账准备的维度。

从账龄结构看,2020-2024年三花智控1年以内应收账款占比始终超99%,2020年甚至达100%,反映出公司回款能力强劲,现金流质量稳定。

但在坏账计提方面,公司对3年以上应收账款的计提比例为50%,显著低于华阳集团、伯特利等汽配公司100%的计提比例。不过,公司当前此类应收账款占比不足1%,坏账计提比例对利润影响有限。

但需注意的是,若公司未来长期账款占比上升,较低的计提比例可能存在粉饰利润的风险。

另一个是,客户集中度的维度。

除了应收账款的金额、账龄等,客户集中度也可以在一定程度上反映公司应收账款的风险。

之所以这么说,是因为客户过于集中可能导致企业回款周期受大客户影响显著,甚至因单一客户违约而提升坏账风险。

目前来看,三花智控的客户集中度并不算高。

2020-2024年,三花智控前五大客户营收占比从35.43%微降至32.89%。以2024年为例,公司这一占比明显低于拓普集团(67.09%)、德赛西威(59.27%)等同行业公司。

此外,其第一大客户营收占比虽然从2020年的9.56%上升到2024年的12.62%,但仍处于较低水平,说明公司未对大客户形成明显依赖,客户结构抗风险韧性较强。

所以,随着空调零部件、汽车热管理等业务的发展,公司实现了业绩的持续攀升,且其应收账款与营收的增长基本匹配。

最后,总结一下。

当宁德时代用动力电池改写行业格局时,三花智控却凭一枚膨胀阀占领全球50%的份额。公司正用技术实力证明,哪怕是小部件,也能在汽车产业的变革中撬动大未来!