横店东磁:预计2023年净利同比增长5.44%-15.02%

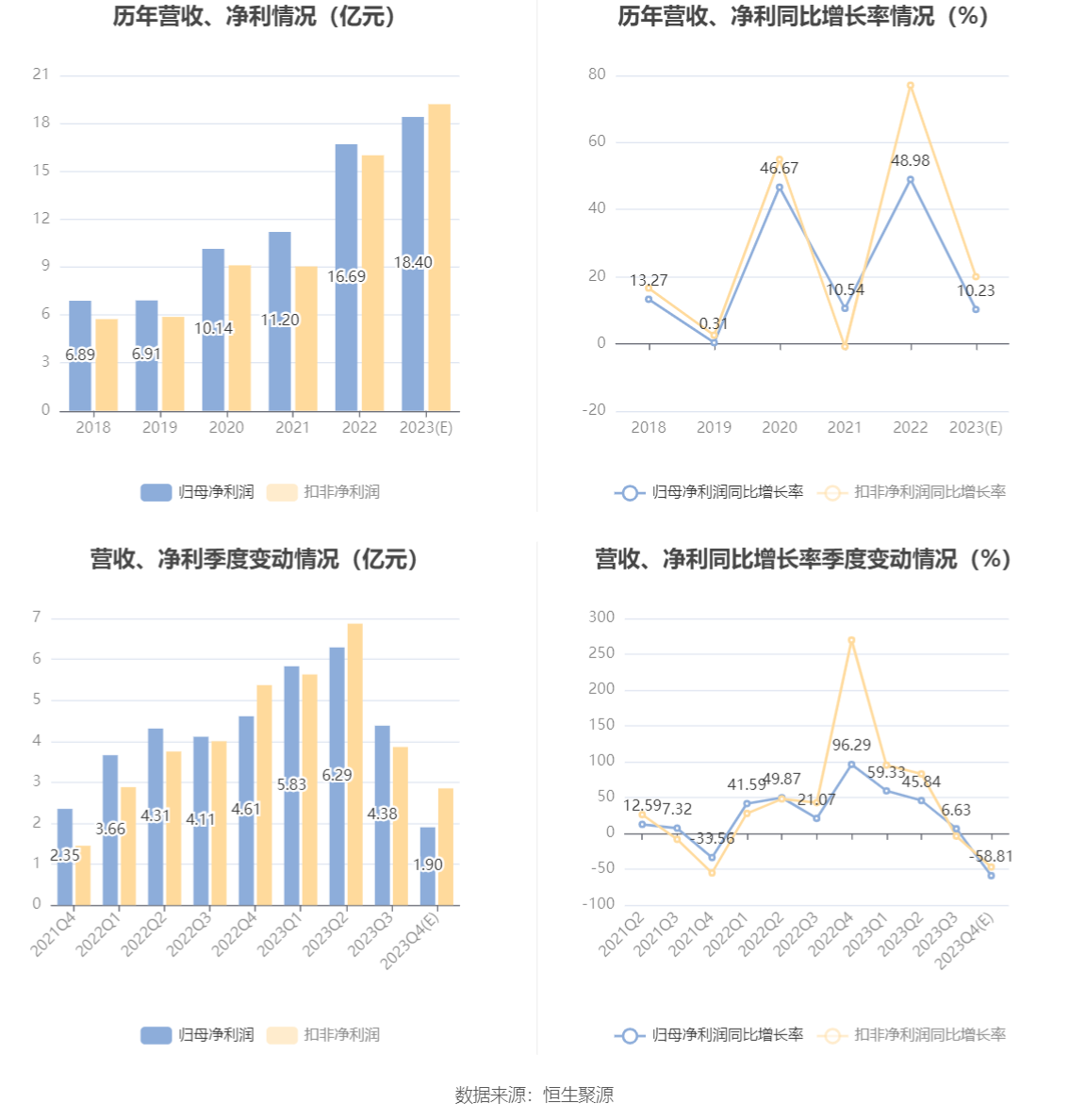

中证智能财讯 横店东磁(002056)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润17.6亿元至19.2亿元,同比增长5.44%-15.02%;扣非净利润预计18.4亿元至20亿元,同比增长15%-25%;基本每股收益1.09元/股-1.19元/股。以1月30日收盘价计算,横店东磁目前市盈率(TTM)约为10.23倍-11.17倍,市净率(LF)约2.22倍,市销率(TTM)约0.93倍。

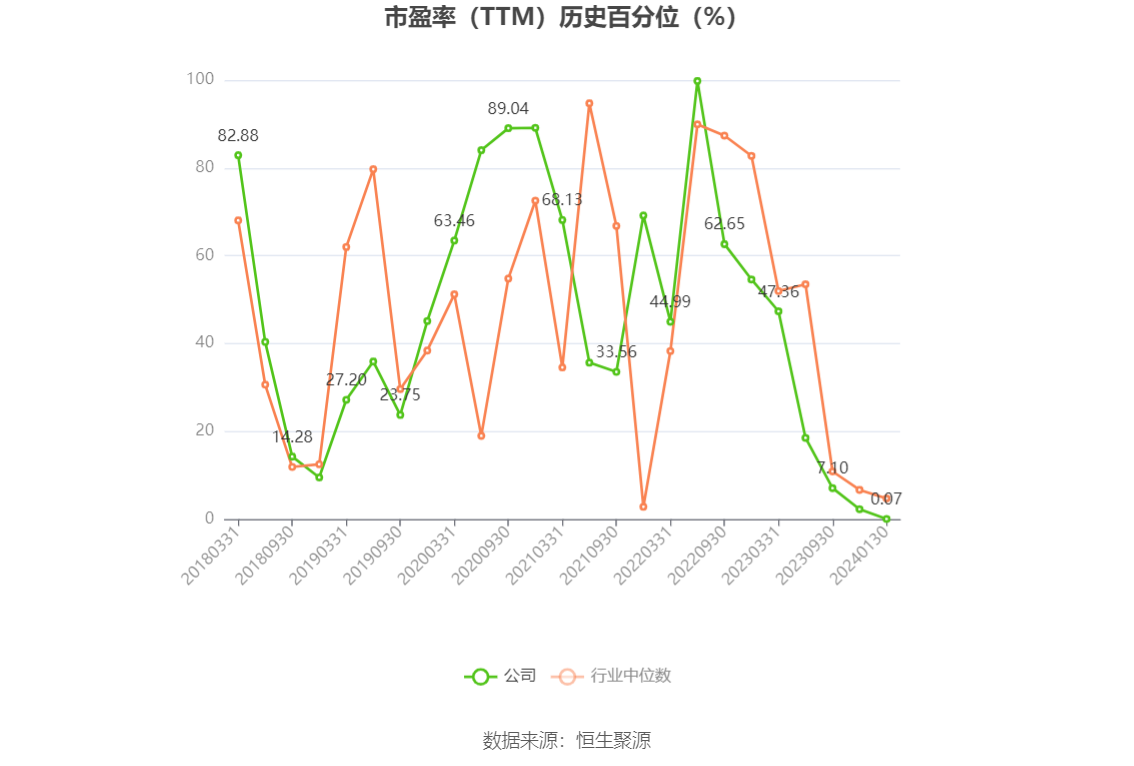

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

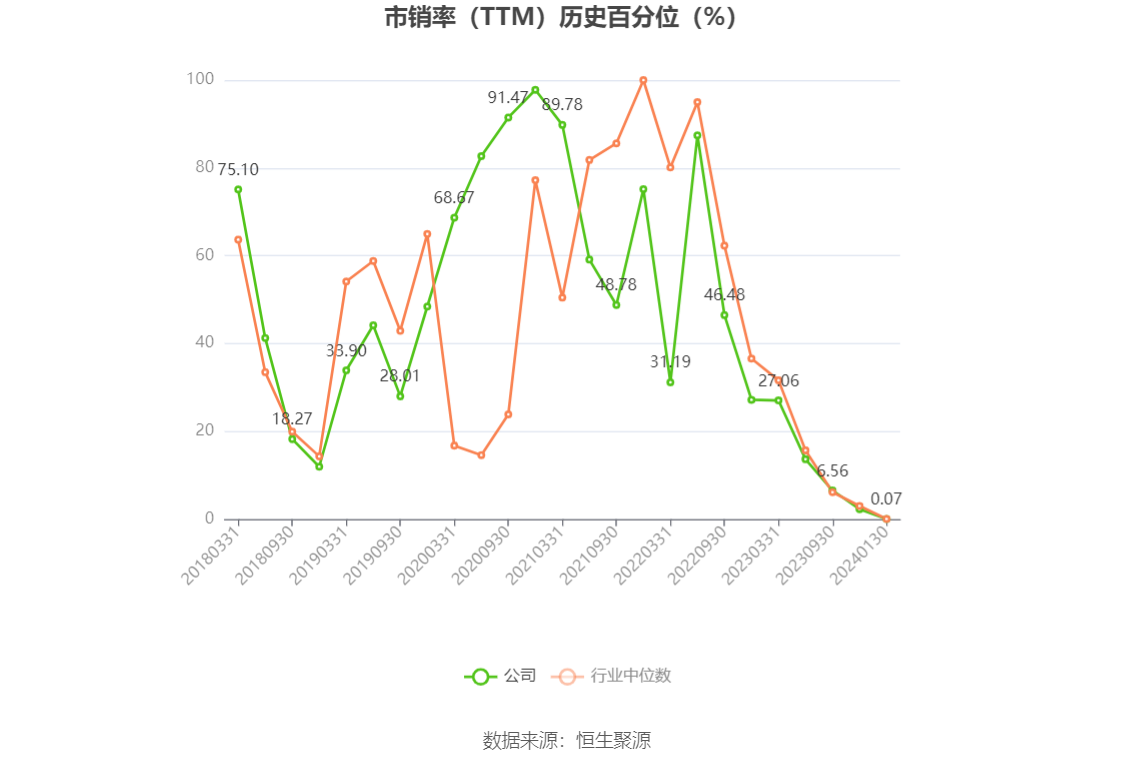

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。公司在海内外均有布局制造基地,国内主要分布在浙江横店、江苏泗洪、四川宜宾、河南杞县、广西梧州等地,海外分布在印度和越南(筹建中)。

公司实现增长的主要原因:2023年,全球光伏新增装机规模持续增长,N型产品技术迭代加速,需求引导下供给的大幅增加,导致供给逆转,行业竞争加剧,产业链价格波动下降。面对产业出现周期性调整的情况下,公司光伏产业持续聚焦差异化竞争策略,有序推进N型TOPCon高效电池和组件产能提升,及时推出行业内领先的系列N型组件,并加大海内外优质市场的营销服务体系建设和市场拓展力度,全年完成光伏产品出货约10GW,盈利同比实现了高速增长。

公司磁性材料板块,凭借全材料体系优势,持续聚焦新能源汽车、光伏、服务器等应用领域的头部客户,并积极往下游器件延伸,实现了稳步发展。公司锂电产业在电动二轮车、电动工具等行业需求疲软,市场竞争加剧的情况下,公司通过加大新产品和市场的开拓,保持了业内领先的稼动率,收入和出货量实现双增长,但盈利同比有所下降。

另外,公司本着谨慎性原则,对部分PERC电池产线设备进行了较大金额的资产处置和减值;对逾期无法赎回的理财产品拟全额确认公允价值变动损失,以客观、公允的反映公司财务状况和经营成果。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。