浙江交科:2023年净利润同比下降13.28% 拟10派1.25元

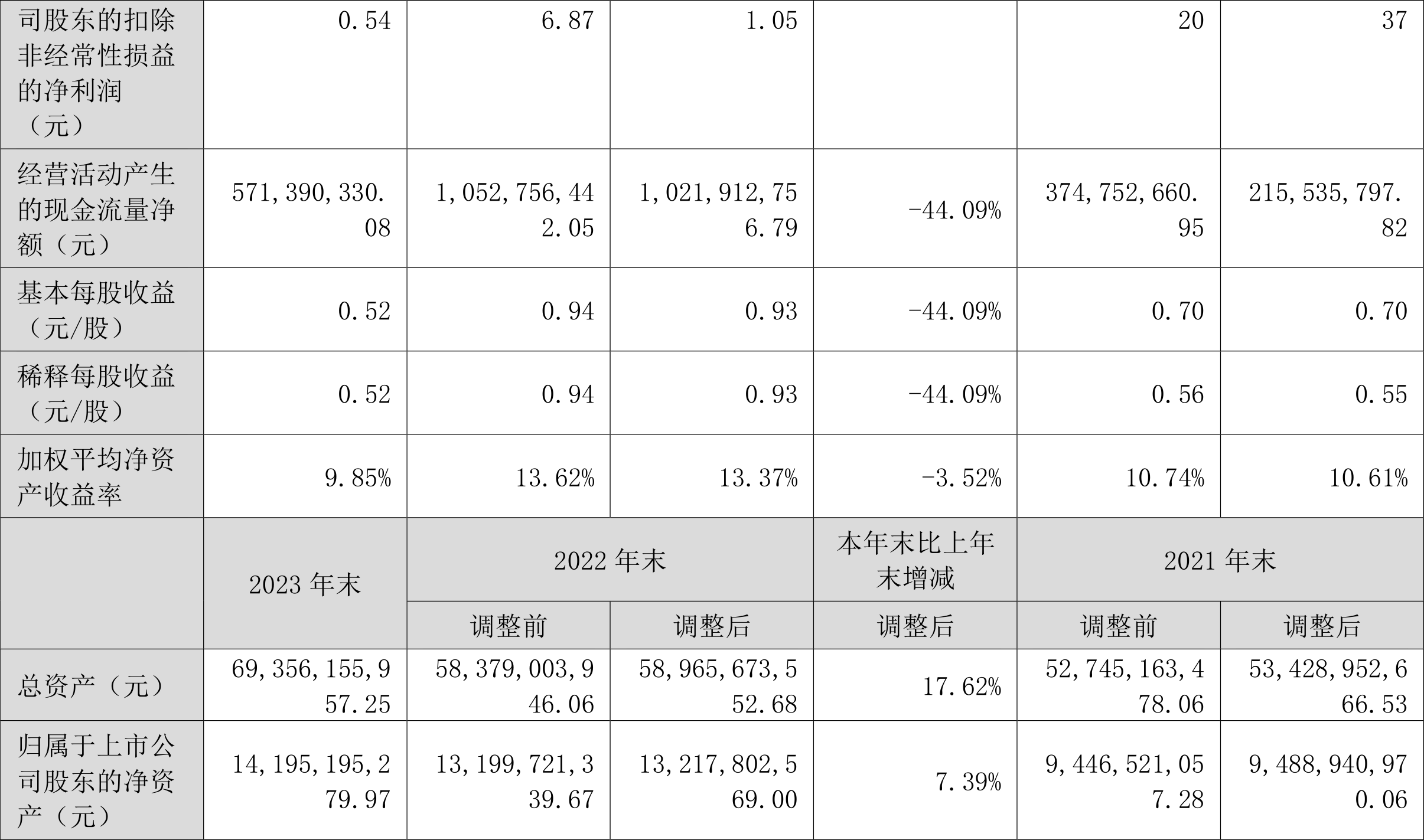

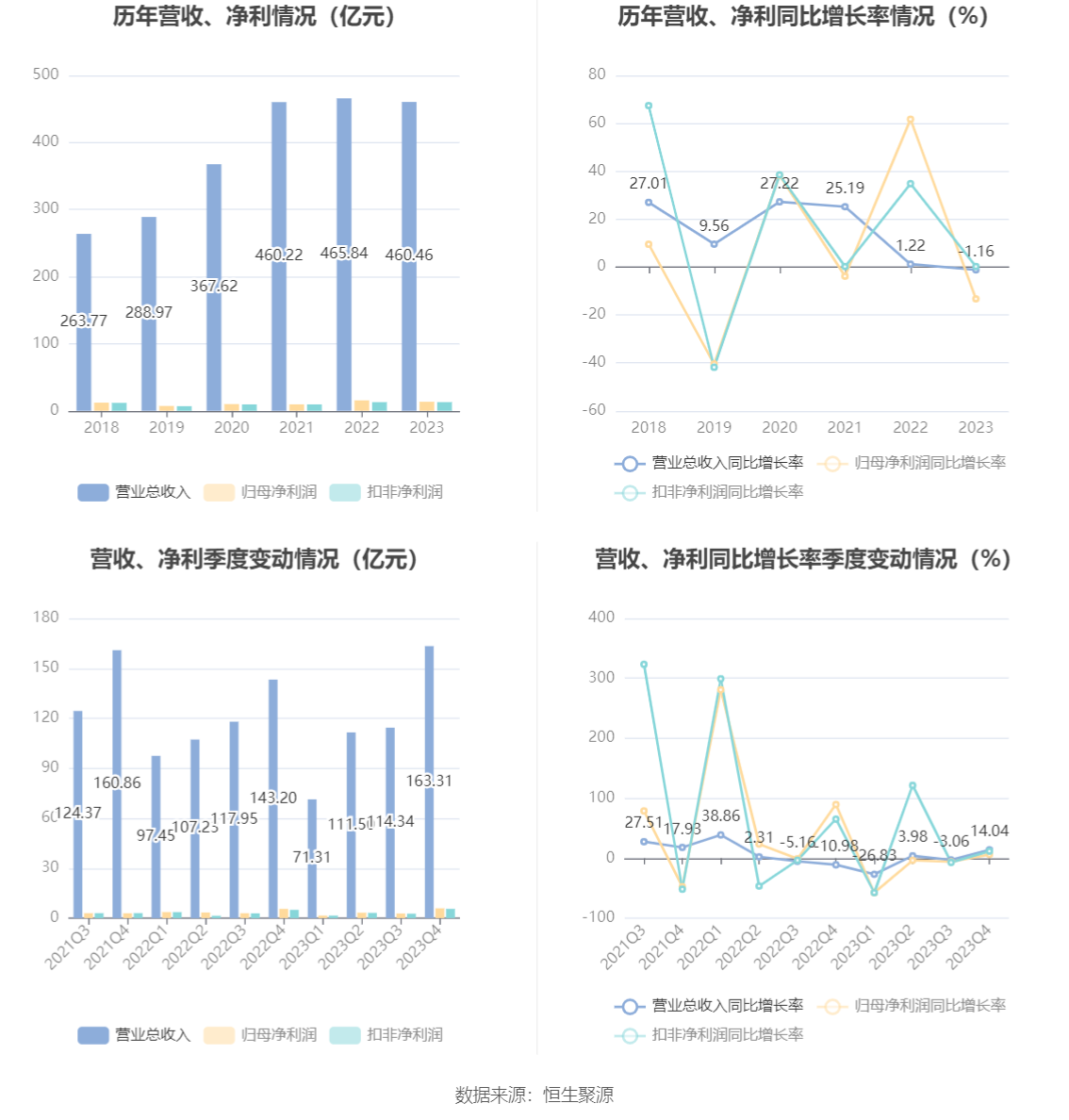

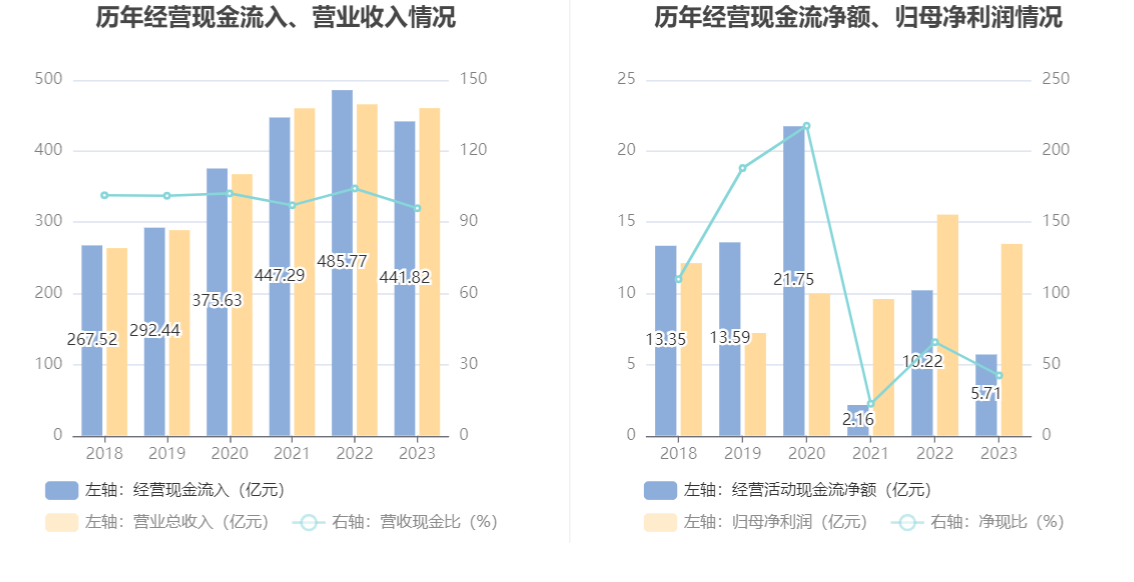

中证智能财讯 浙江交科(002061)4月30日披露2023年年报。2023年,公司实现营业总收入460.46亿元,同比下降1.16%;归母净利润13.48亿元,同比下降13.28%;扣非净利润12.91亿元,同比增长0.25%;经营活动产生的现金流量净额为5.71亿元,同比下降44.09%;报告期内,浙江交科基本每股收益为0.52元,加权平均净资产收益率为9.85%。公司2023年年度利润分配预案为:拟向全体股东每10股派1.25元(含税)。

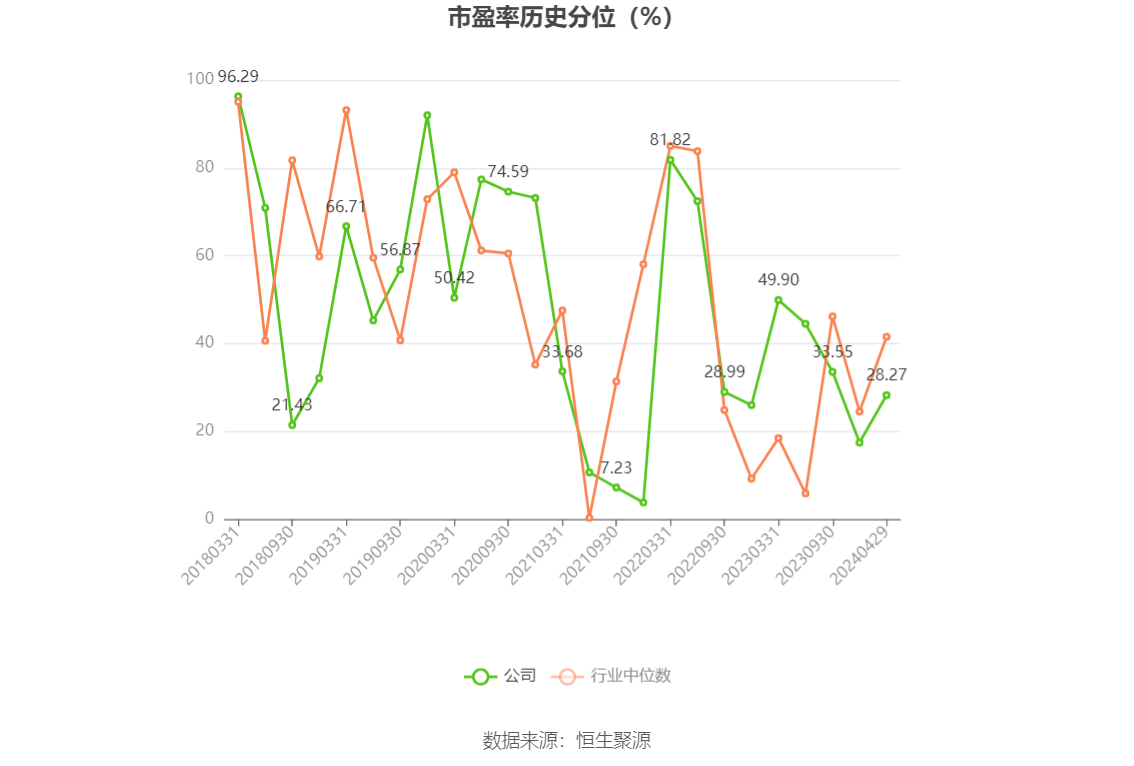

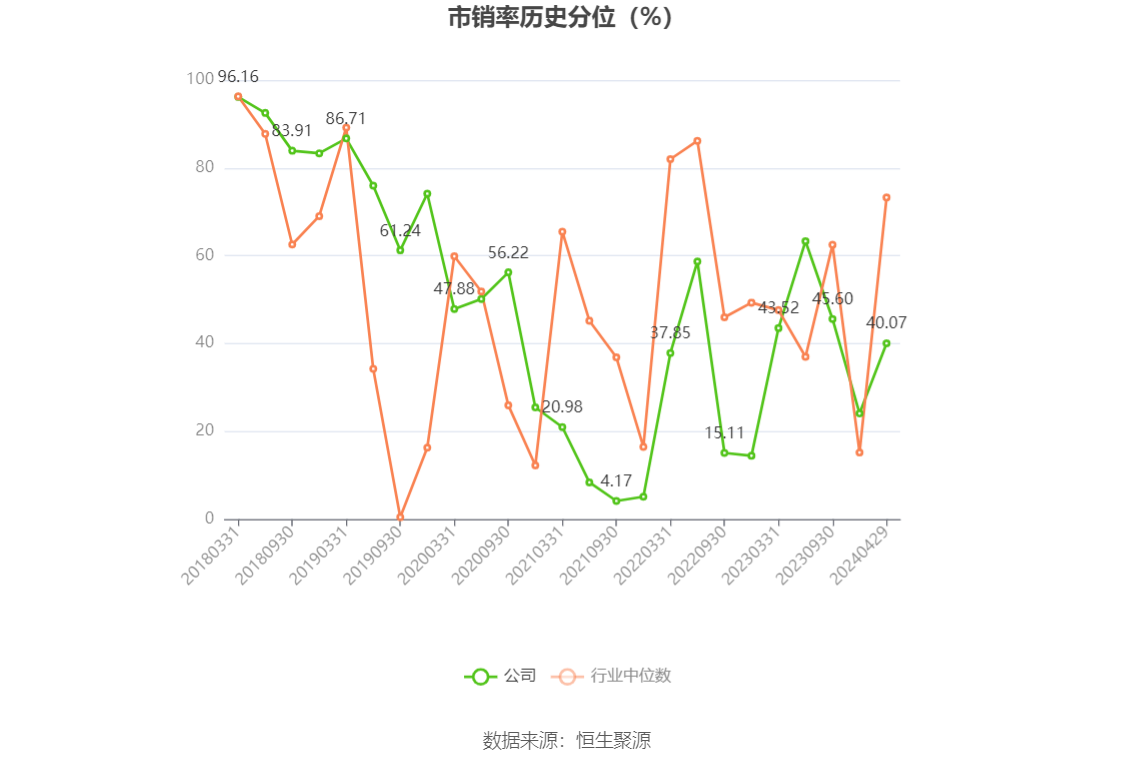

以4月29日收盘价计算,浙江交科目前市盈率(TTM)约为7.58倍,市净率(LF)约为0.72倍,市销率(TTM)约为0.22倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,浙江交科近三年营业总收入复合增长率为7.79%,在基建市政工程行业已披露2023年数据的23家公司中排名第13。近三年净利润复合年增长率为10.50%,排名12/23。

资料显示,公司专注发展基础设施工程建设主业,主要包括道路、桥梁、隧道、轨道交通、港口码头、地下工程等交通基础设施的投资、设计、施工、养护及工程项目咨询与管理业务。同时,公司业务涉足房建、水务、照明等市政项目,以及预制构件生产,钢结构与交安材料加工、制造、销售等。

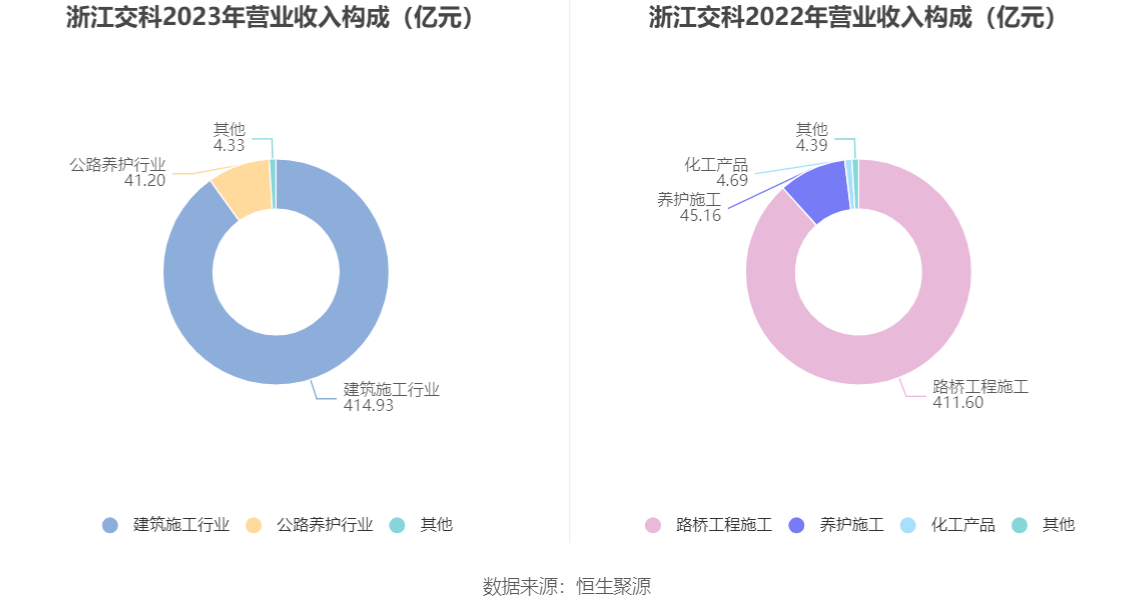

分产品来看,2023年公司主营业务中,建筑施工行业收入414.93亿元,同比增长0.56%,占营业收入的90.11%;公路养护行业收入41.20亿元,同比下降8.78%,占营业收入的8.95%。

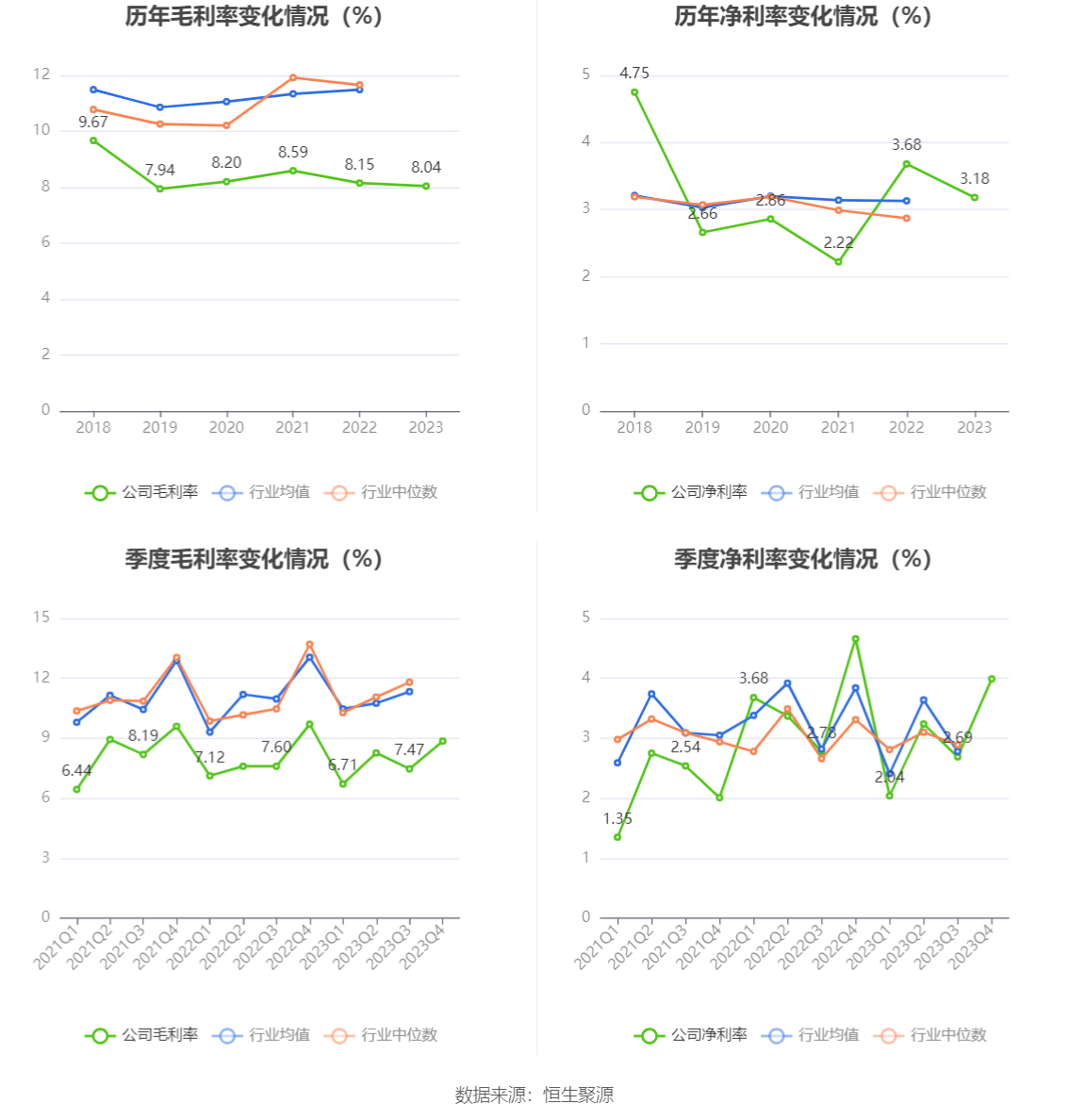

2023年,公司毛利率为8.04%,同比下降0.11个百分点;净利率为3.18%,较上年同期下降0.50个百分点。从单季度指标来看,2023年第四季度公司毛利率为8.86%,同比下降0.84个百分点,环比上升1.39个百分点;净利率为3.99%,较上年同期下降0.67个百分点,较上一季度上升1.30个百分点。

分产品看,建筑施工行业、公路养护行业2023年毛利率分别为7.83%、9.40%。

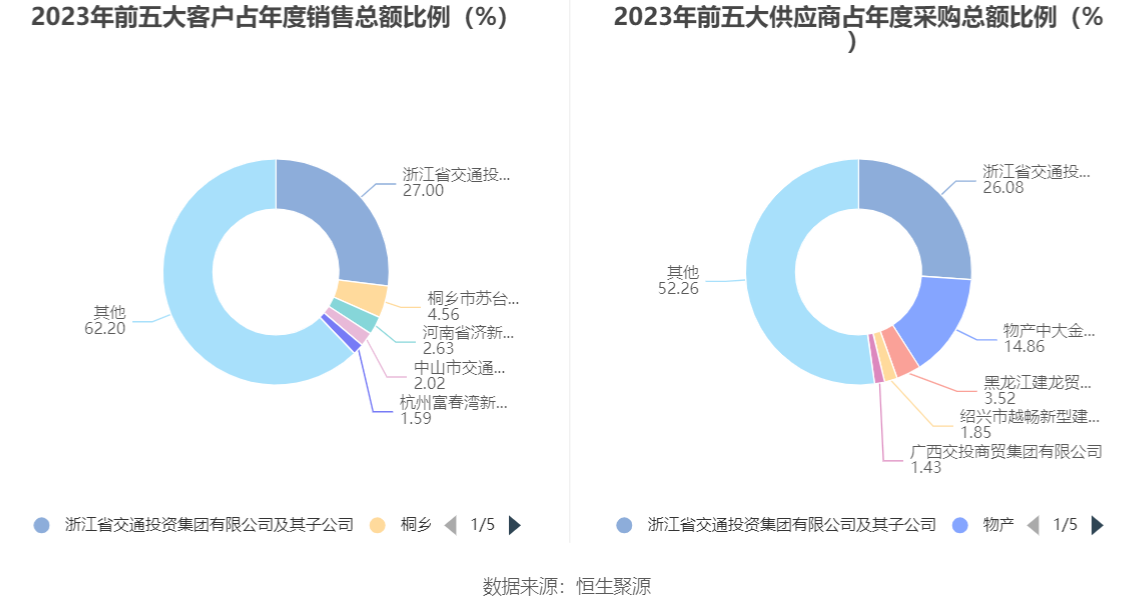

报告期内,公司前五大客户合计销售金额174.07亿元,占总销售金额比例为37.80%,公司前五名供应商合计采购金额61.68亿元,占年度采购总额比例为47.74%。

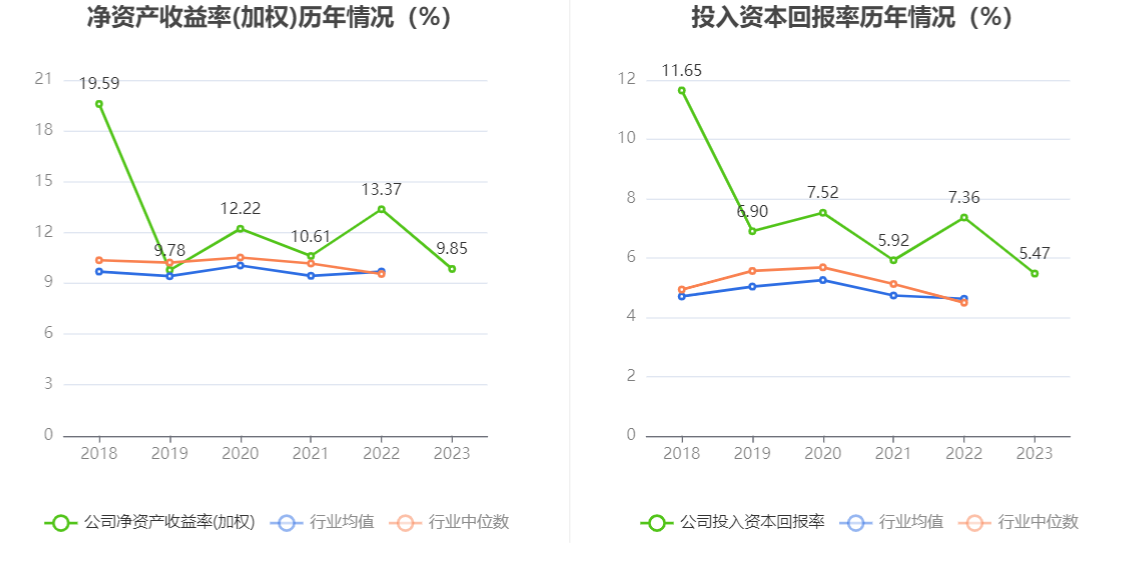

数据显示,2023年公司加权平均净资产收益率为9.85%,较上年同期下降3.52个百分点;公司2023年投入资本回报率为5.47%,较上年同期下降1.89个百分点。

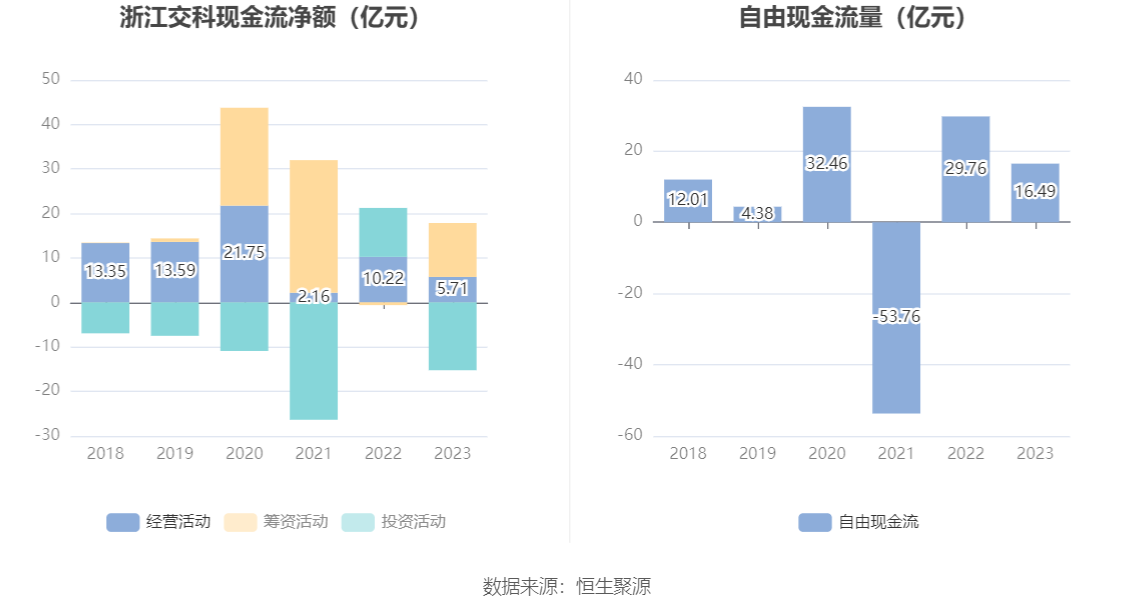

2023年,公司经营活动现金流净额为5.71亿元,同比下降44.09%;筹资活动现金流净额12.13亿元,同比增加12.76亿元;投资活动现金流净额-15.27亿元,上年同期为11.01亿元。

进一步统计发现,2023年公司自由现金流为16.49亿元,相比上年同期下降44.60%。

2023年,公司营业收入现金比为95.95%,净现比为42.40%。

营运能力方面,2023年,公司公司总资产周转率为0.72次,上年同期为0.83次(2022年行业平均值为0.54次,公司位居同行业1/24);固定资产周转率为16.27次;公司应收账款周转率、存货周转率分别为7.42次、24.06次。

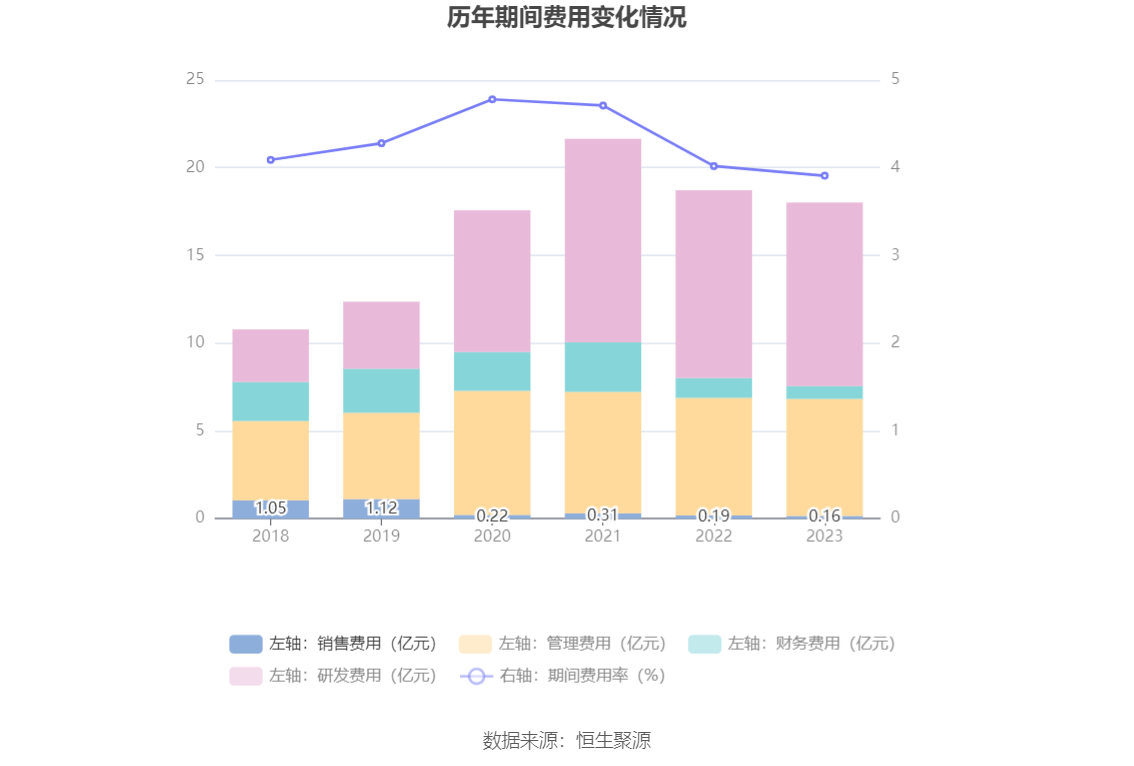

2023年,公司期间费用为18.03亿元,同比减少6878.58万元;期间费用率为3.91%,同比下降0.11个百分点。其中,销售费用同比下降13.93%,管理费用同比下降0.39%,研发费用同比下降2.24%,财务费用同比下降35.12%。

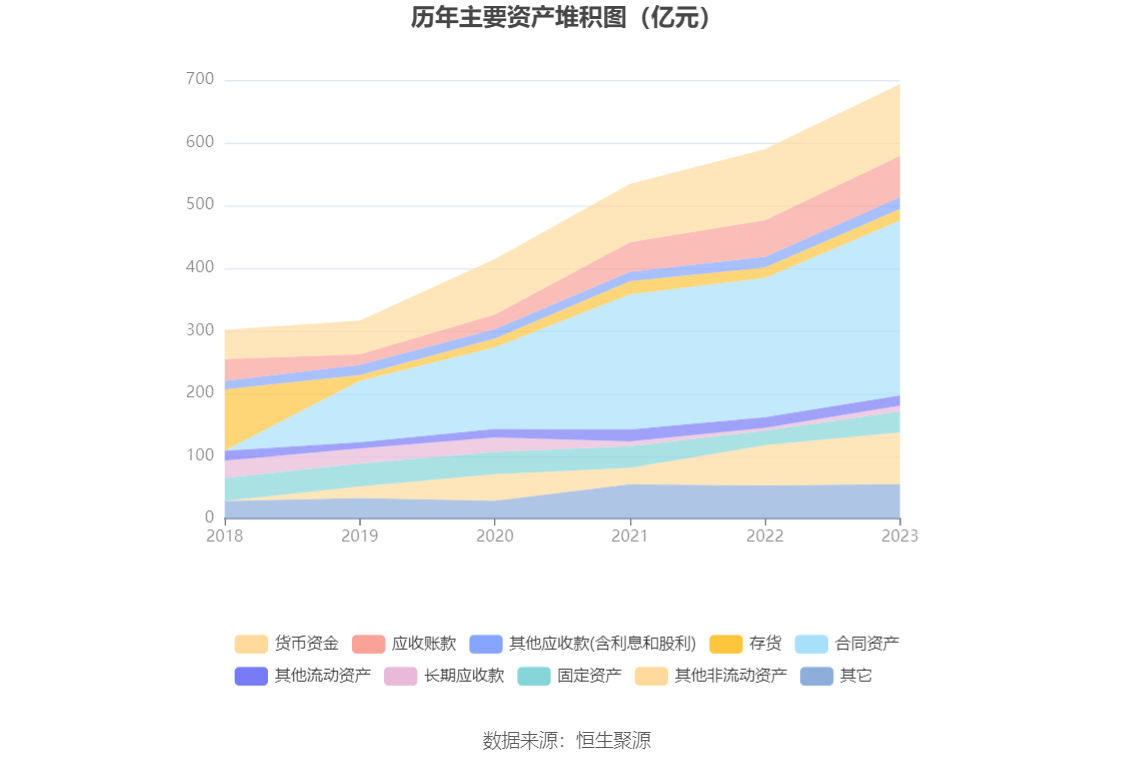

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加0.91%,占公司总资产比重下降2.73个百分点;合同资产较上年末增加25.56%,占公司总资产比重上升2.54个百分点;在建工程较上年末减少65.44%,占公司总资产比重下降0.93个百分点;其他非流动资产较上年末增加27.68%,占公司总资产比重上升0.93个百分点。

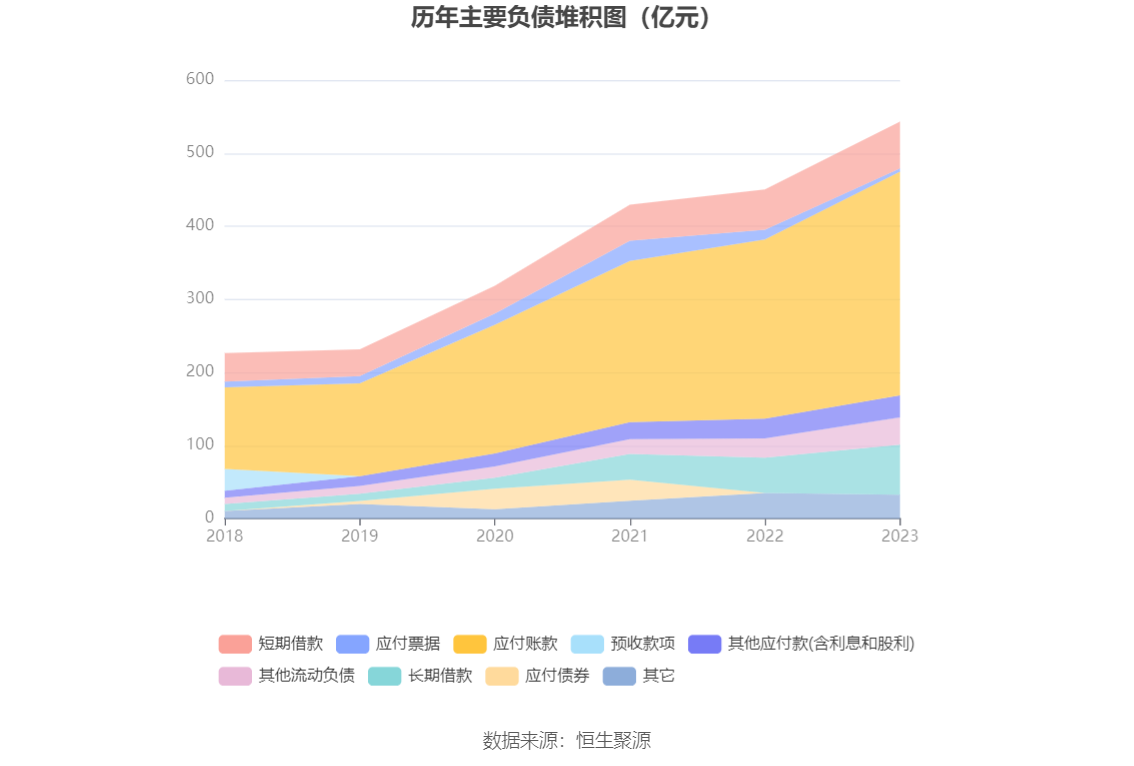

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加24.83%,占公司总资产比重上升2.55个百分点;长期借款较上年末增加41.85%,占公司总资产比重上升1.69个百分点;其他流动负债较上年末增加41.66%,占公司总资产比重上升0.91个百分点;短期借款较上年末增加16.20%,占公司总资产比重下降0.11个百分点。

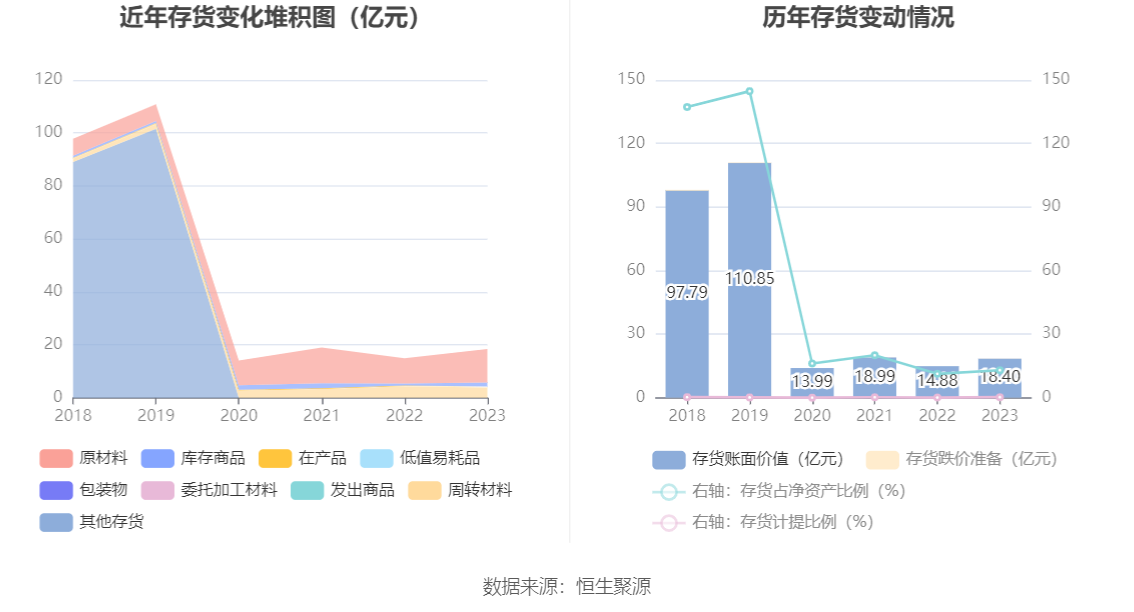

从存货变动来看,截至2023年年末,公司存货账面价值为18.4亿元,占净资产的12.96%,较上年末增加3.52亿元。其中,存货跌价准备为400.29万元,计提比例为0.22%。

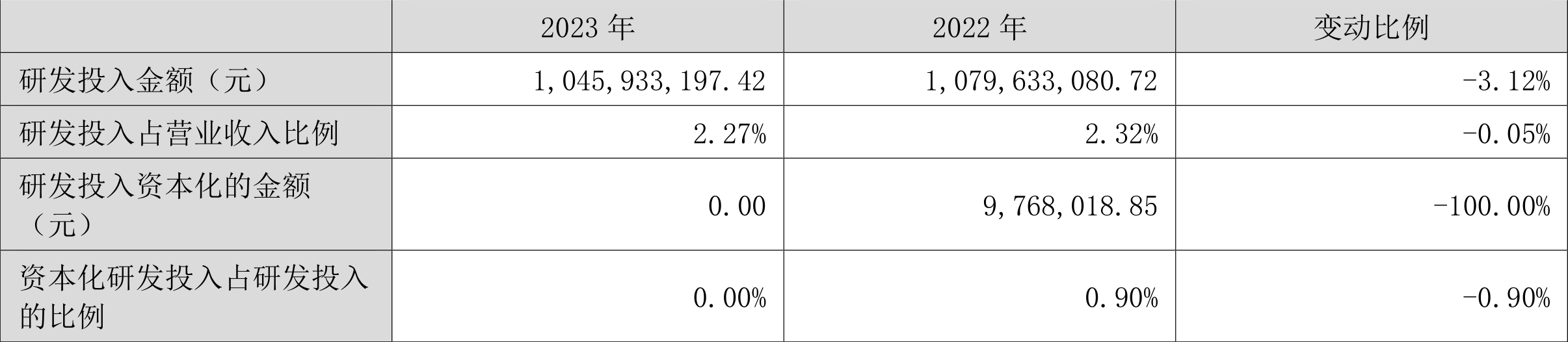

2023年全年,公司研发投入金额为10.46亿元,同比下降3.12%;研发投入占营业收入比例为2.27%,相比上年同期下降0.05个百分点。此外,公司全年研发投入资本化率为0。

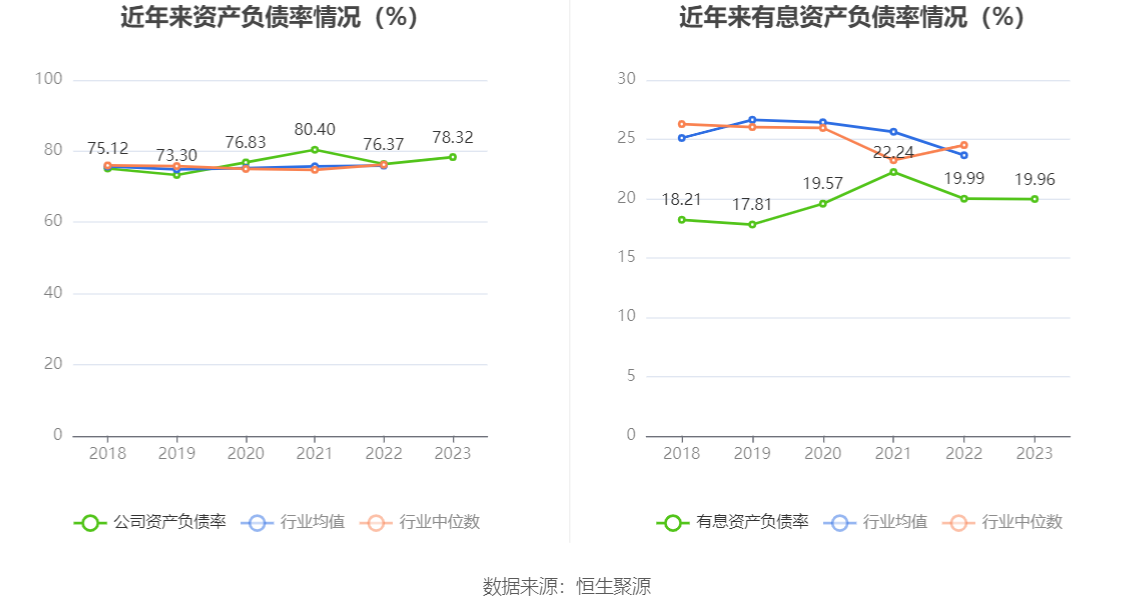

在偿债能力方面,公司2023年年末资产负债率为78.32%,相比上年末上升1.95个百分点;有息资产负债率为19.96%,相比上年末下降0.03个百分点。

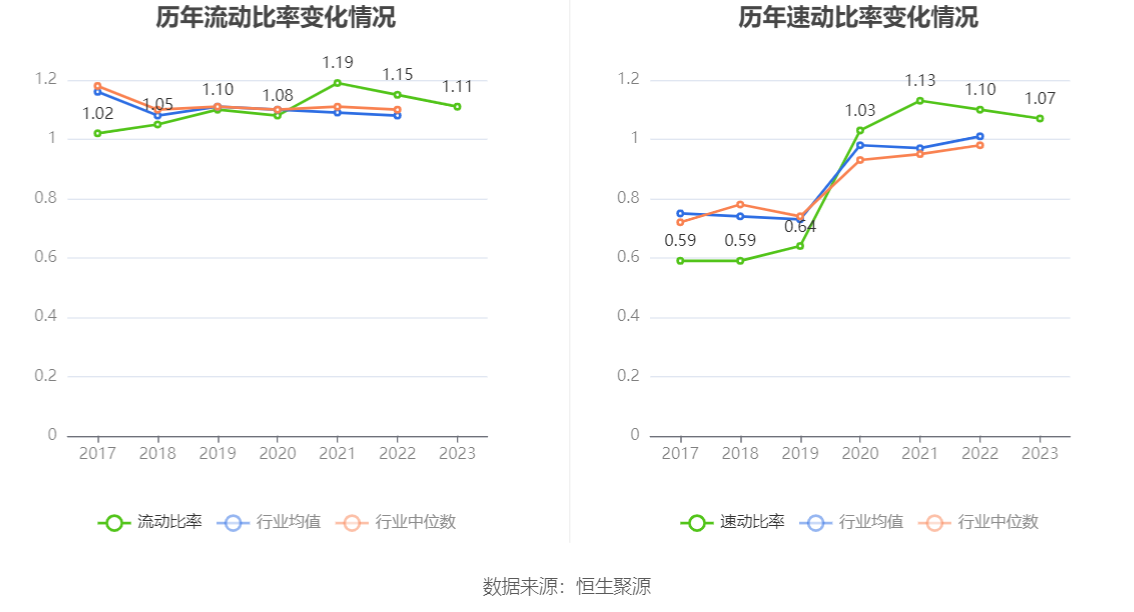

2023年,公司流动比率为1.11,速动比率为1.07。

年报显示,2023年年末公司十大流通股东中,新进股东为欧林敏,取代了三季度末的广发中证基建工程交易型开放式指数证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所下降。

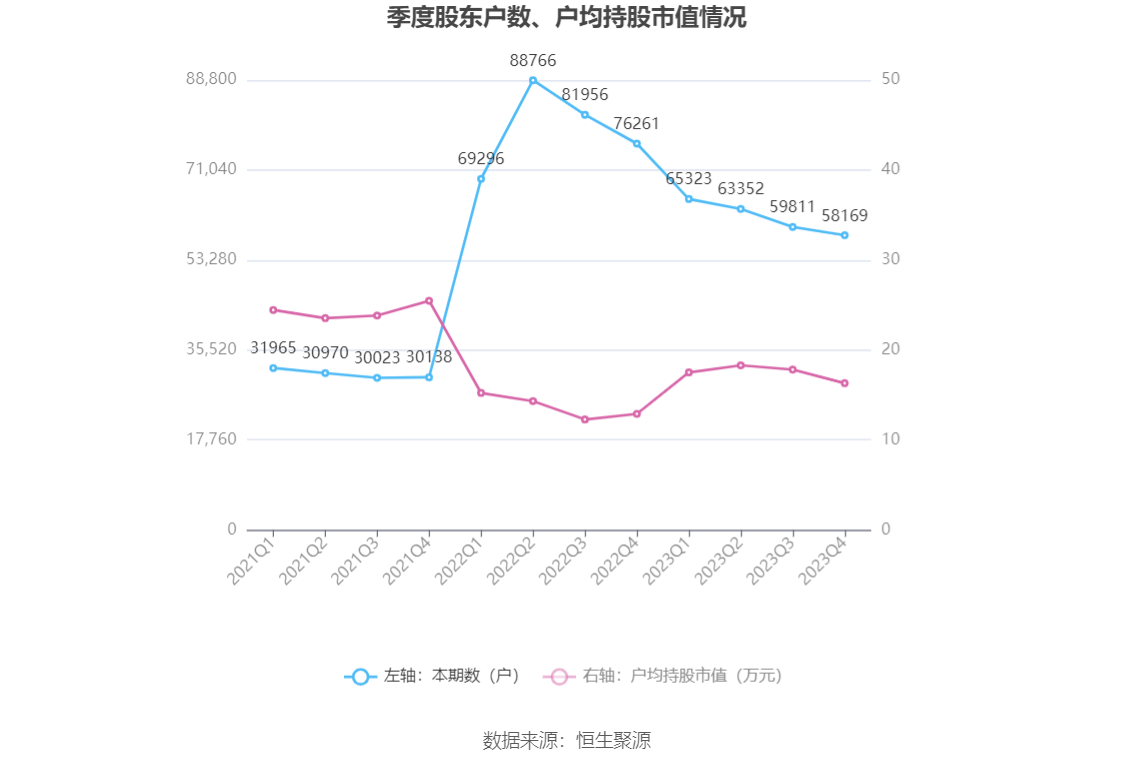

筹码集中度方面,截至2023年年末,公司股东总户数为5.82万户,较三季度末下降了1642户,降幅2.75%;户均持股市值由三季度末的17.82万元下降至16.31万元,降幅为8.47%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。