国海化工|华峰化学动态研究:底部成本优势明显,静待氨纶、己二酸拐点

(来源:靠谱化工股)

2025H1氨纶盈利显韧性,己二酸盈利承压

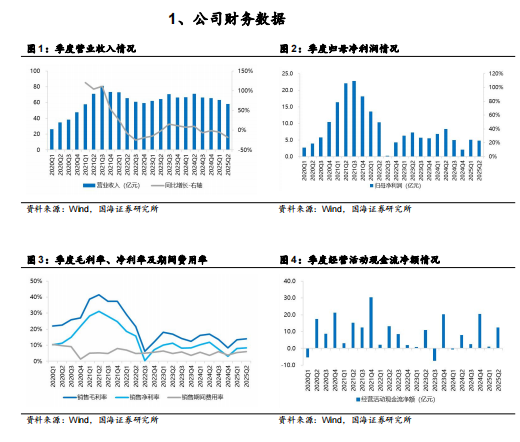

2025H1,公司实现营业收入121.37亿元,同比下滑11.70%;实现归母净利润9.83亿元,同比下滑35.23%;实现扣非后归母净利润9.04亿元,同比下滑37.83%;经营活动产生的现金流量净额为13.52亿元,同比增长82.59%。公司业绩下滑主要由于行业周期下行,氨纶、己二酸价格同比下降。分产品板块来看,化学纤维板块(氨纶)实现营业收入42.15亿元,同比-9.43%,毛利率为18.65%,同比提升3.68个pct,展现较强盈利韧性,主要由于公司氨纶降本效果显著;化工新材料板块(聚氨酯原液)实现营业收入27.68亿元,同比-8.82%,毛利率为20.80%,同比下滑0.98个pct;基础化工产品板块(己二酸)实现营业收入44.71亿元,同比-15.01%,毛利率为4.37%,同比下滑11.08个pct,主要由于行业供大于求,且原料纯苯价格低位,成本支撑不足。

2025Q2氨纶、己二酸价格已处于历史低位

2025Q2单季度,公司实现营业收入实现58.23亿元,同比下降17.84%,环比下降7.78%,实现归母净利润4.79亿元,同比下降42.61%,环比下降5.02%;毛利率14.1%,同比-2.8个pct,环比+0.6个pct;净利率8.3%,同比-3.5个pct,环比+0.3个pct。据Wind,2025Q2,氨纶均价为23577元/吨,同比-14%,环比-1%,平均价差为10867元/吨,同比/环比分别变化-9%/+0.2%,原料端PTMEG支撑弱;己二酸均价为7450元/吨,同比-12%,环比-8%,价差同比收缩9%,环比收缩12%。

底部成本优势明显,静待氨纶、己二酸行业拐点

公司是国内氨纶和己二酸行业龙头,2024年,在核心产品周期下行阶段,公司核心产品氨纶、己二酸毛利率明显领先于同行,一体化成本优势显著。氨纶行业新增产能接近尾声,据百川盈孚,未来行业新增产能主要来自龙头华峰化学和宁夏晓星,合计13.6万吨,约占2024年全球现有产能的8%。己二酸行业周期有望见底,据百川盈孚,2025年己二酸行业暂无新增产能,2026年部分规划项目暂时搁置,需求端国内己二腈技术突破带动尼龙66产业发展,有望推动己二酸消费。

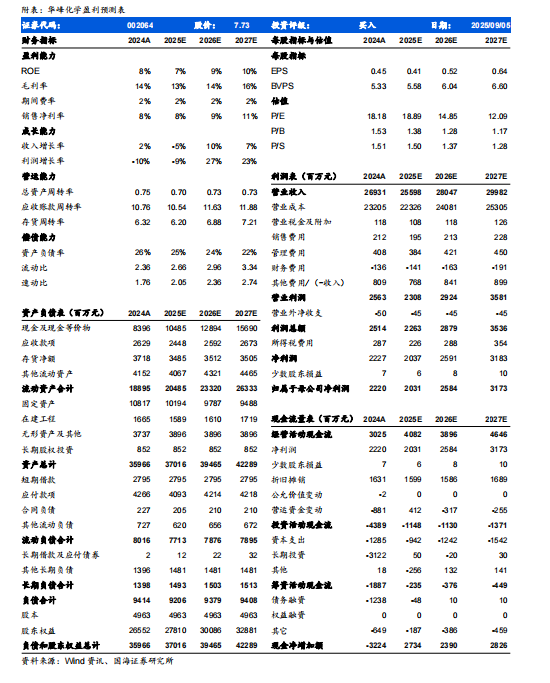

预计公司2025/2026/2027年营业收入分别为256、280、300亿元,归母净利润分别20.3、25.8、31.7亿元,对应PE 19、15、12倍,看好公司作为氨纶和己二酸龙头具备的底部成本优势,静待氨纶、己二酸行业拐点,维持“买入”评级。

风险提示:上游原材料大幅涨价风险;终端需求不及预期风险;项目投产不达预期风险;行业竞争格局进一步加剧风险;宏观经济波动风险;国际贸易关税风险。

国海证券研究报告《华峰化学(002064)公司动态研究:底部成本优势明显,静待氨纶、己二酸拐点》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉SAC编号:S0350524090008