国海化工|华峰化学公司动态研究:底部彰显经营韧性,氨纶盈利有望持续修复

(来源:靠谱化工股)

2025年氨纶板块底部彰显韧性,基础化工盈利承压

2025年,公司实现营业收入241.98亿元,同比下滑10.15%;实现归母净利润18.58亿元,同比下滑16.32%;实现扣非后归母净利润17.78亿元,同比下滑14.65%;销售毛利率13.19%,同比下滑0.65个百分点,销售净利率7.73%,同比下滑0.53个百分点;ROE为6.92%,同比下降1.72个百分点;经营活动现金流净额为37.40亿元。其中,2025Q4单季度,公司实现营业收入60.89亿元,同比-7.17%,环比+1.94%;实现归母净利润3.96亿元,同比+92.87%,环比-17.18%;扣非后归母净利润4.35亿元,同比+148.80%,环比-0.79%;毛利率10.50%,同比+2.14个pct,环比-4.24个pct;净利率6.58%,同比+3.42个pct,环比-1.48个pct。

2025年,化工行业景气度处于低位,公司主要产品价格和盈利维持底部震荡格局。分产品板块来看,2025年化学纤维板块实现营业收入87.84亿元,同比-2.95%,销量为39.63万吨,同比+7.65%,毛利率为16.52%,同比提升2.86个pct,主要由于公司氨纶产品成本优势和规模优势进一步凸显,盈利能力有所修复;化工新材料板块实现营业收入53.95亿元,同比-7.68%,销量为47.28万吨,同比+11.12%,毛利率为20.63%,同比下滑0.62个pct;基础化工品板块实现营业收入86.93亿元,同比-17.01%,销量为138.94万吨,同比+1.73%,毛利率为3.92%,同比下滑6.89个pct,己二酸行业行业产能集中释放、行业竞争加剧,导致利润收窄。

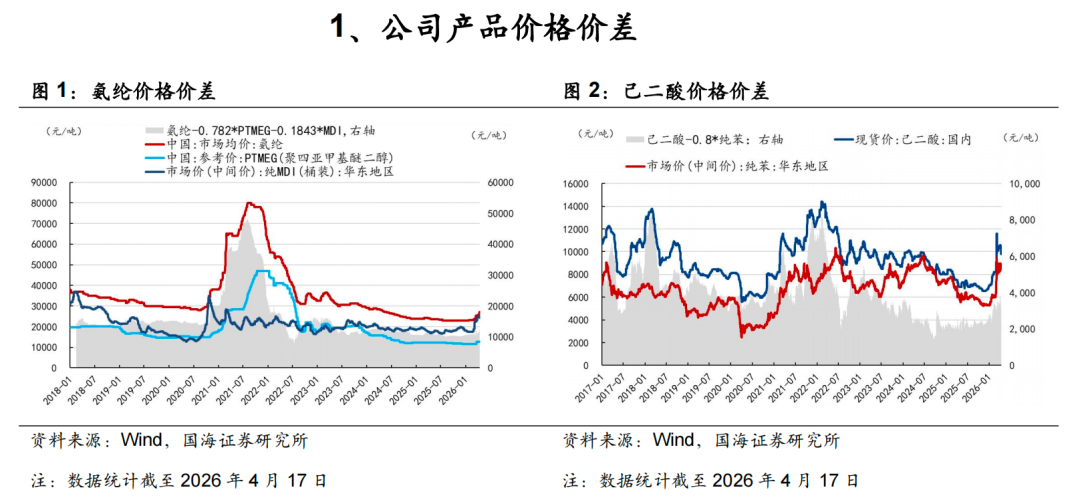

成本优势构筑护城河,氨纶、己二酸行业有望盈利修复

根据公司2025年报,公司是全球聚氨酯制品材料行业领军企业,氨纶、聚氨酯原液、己二酸产量均为全球第一。公司通过规模效应、精细化管理和产业链一体化构筑了显著的成本优势,使得公司在行业景气底部仍能保持盈利。未来规划新增产能方面,公司拟投资36亿元建设20万吨氨纶,预计建设周期60个月,分两期实施,第一期:10万吨/年,建设期预计36个月;第二期:10万吨/年,建设期预计24个月,目前该项目尚处于前期项目行政审批阶段。

在上游成本端驱动下,氨纶价格价差自春节后有所上涨,据Wind,截至2026年4月17日,氨纶-40D市场价格为27100元/吨,较年初上涨4100元/吨,氨纶价差较年初上涨2097元/吨。己二酸主要受到上游石油苯价格影响,价格亦有所回升。

预计公司2026/2027/2028年营业收入分别为286、301、316亿元,归母净利润分别31.9、37.2、43.2亿元,对应PE 17、14、12倍,维持“买入”评级。

风险提示:上游原材料大幅涨价风险;终端需求不及预期风险;项目投产不达预期风险;行业竞争格局进一步加剧风险;宏观经济波动风险。

证券研究报告《华峰化学公司动态研究:底部彰显经营韧性,氨纶盈利有望持续修复》

对外发布时间:2026年4月19日

发布机构:国海证券股份有限公司

本报告分析师:

董伯骏SAC编号:S0350521080009

杨丽蓉 SAC编号:S0350524090008