软控股份2024年营收71.78亿元,净利润增长51.94%,但能源成本压力凸显

本文源自:金融界

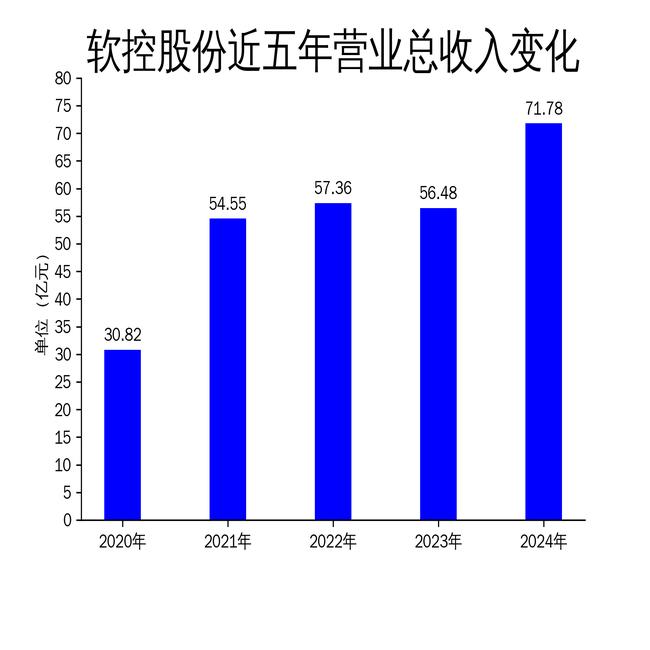

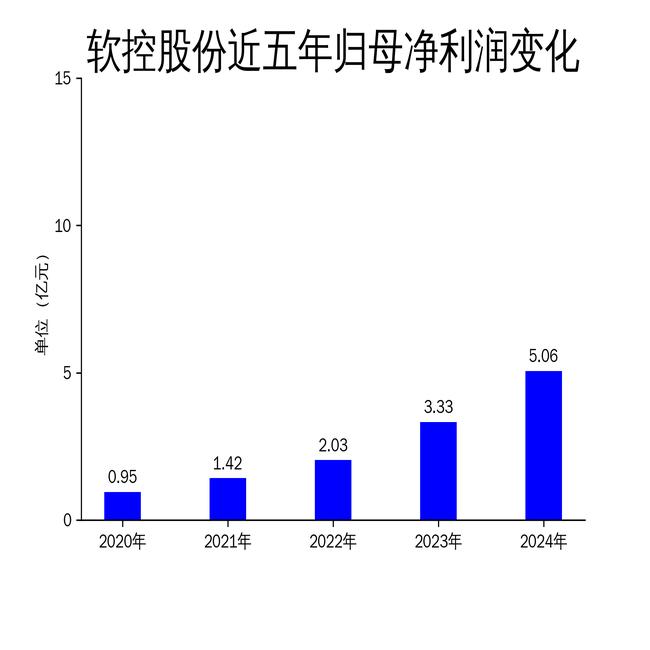

2025年4月23日,软控股份发布了2024年年报。报告显示,公司全年实现营业总收入71.78亿元,同比增长27.10%;归属净利润5.06亿元,同比增长51.94%;扣非净利润4.49亿元,同比增长70.95%。尽管业绩表现亮眼,但能源采购成本占生产总成本30%以上,成为公司未来发展的潜在风险。

营收与利润双增长,全球化战略成效显著

软控股份2024年营业总收入达到71.78亿元,较2023年的56.48亿元增长27.10%。这一增长主要得益于公司在国内外市场的双重发力。报告期内,公司出口订单占比扩大,国内攻坚项目顺利落地,战略产品成功突破海外高端客户,全球化能力进一步增强。特别是在高端橡胶机械领域,公司凭借技术优势和市场拓展,实现了显著的业务增长。

归属净利润和扣非净利润的同比增幅分别为51.94%和70.95%,显示出公司在成本控制和盈利能力方面的显著提升。这一成绩的取得,与公司在产品创新、市场拓展以及供应链管理方面的持续优化密不可分。然而,尽管利润增长显著,公司仍需警惕能源成本上升对盈利能力的潜在影响。

能源成本高企,未来盈利压力不容忽视

软控股份在年报中披露,能源采购价格占生产总成本的30%以上。尽管报告期内主要能源类型未发生重大变化,但能源价格的波动仍可能对公司未来的盈利能力构成挑战。特别是在全球经济复苏不确定性增加的背景下,能源价格的上涨将直接推高生产成本,压缩利润空间。

此外,公司主要原材料采购模式未发生重大变化,但原材料价格的波动同样可能对成本控制带来压力。如何在未来有效应对能源和原材料成本上升的挑战,将是软控股份管理层需要重点考虑的问题。

投资与研发并重,推动长期可持续发展

为应对市场变化和技术升级,软控股份在2024年加大了研发投入,特别是在智能化装备和系统软件服务领域。公司以工业视觉为引领的智能方案已实现批量化应用,质联云平台在厂外安调、外协质检、设备运维等场景全面落地,进一步提升了产品质量和生产效率。

此外,公司还宣布投资3.08亿元建设盘锦二期碳五新材延链精细化工项目,旨在推动新材料业务发展,提高产品附加值和竞争力。这一投资计划预计将在未来两年内逐步落地,为公司长期可持续发展提供新的增长点。然而,项目建设和运营过程中可能面临的市场风险和成本压力,仍需公司管理层谨慎应对。

总体来看,软控股份在2024年取得了显著的业绩增长,但能源成本高企和原材料价格波动仍是公司未来发展的潜在风险。如何在保持业务增长的同时,有效控制成本并提升盈利能力,将是公司未来面临的主要挑战。