大港股份2024年财报:净利润暴跌73%,集成电路业务成重灾区

本文源自:金融界

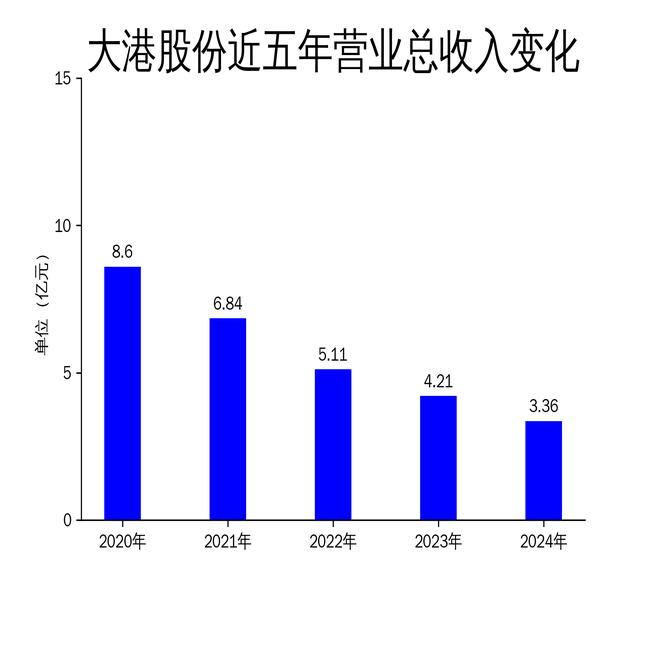

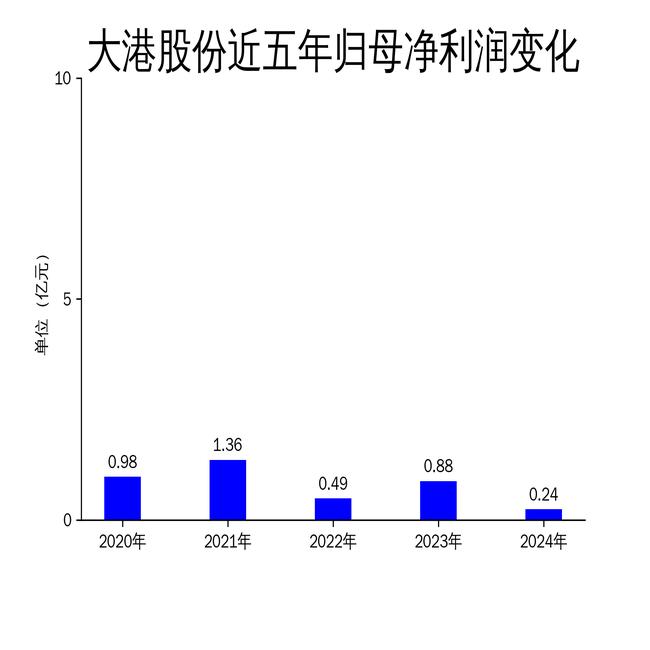

5月4日,大港股份发布了2024年年报。报告显示,公司全年实现营业总收入3.36亿元,同比下降20.11%;归属净利润为2400万元,同比大幅下降73.27%。尽管扣非净利润同比增长99.62%,但整体业绩表现依然不容乐观。公司主营业务涵盖集成电路和环保资源服务两大领域,其中集成电路业务收入大幅下滑,成为拖累业绩的主要因素。

集成电路业务:收入与利润双降,市场竞争加剧

2024年,大港股份的集成电路业务实现营业收入2.05亿元,同比下降25.42%,毛利率为12.52%,同比下降1.87%。这一下滑主要源于苏州科阳在2023年3月底完成增资扩股后不再纳入合并报表范围,导致上年同期收入中缺失了其封装业务收入3576.50万元。此外,市场竞争的加剧也对公司测试业务造成了显著冲击。

作为集成电路测试业务的主体,上海旻艾在报告期内实现营业收入1.62亿元,同比下降31.57%;净利润1403.40万元,同比下降36.86%。芯片测试量和晶圆测试量分别减少了58.54%和57.10%,显示出公司在测试业务上的产能利用率大幅下降。尽管上海旻艾通过与同行业合作方开展测试机台服务,试图降低市场变化带来的不利影响,但整体表现依然疲软。

环保资源服务:收入下滑但毛利率提升,NMP业务创历史新高

环保资源服务业务在2024年实现营业收入1.12亿元,同比下降10.33%,但综合毛利率上升至29.42%,同比增长5.23%。这一增长主要得益于公司有效收缩了低毛利的化工供应链业务,集中资源发展高毛利业务。

具体来看,港龙石化液体化工码头吞吐量为130.25万吨,同比下降6.98%;港源水务供水量为862.23万吨,同比增长9.86%;镇江固废一期、二期危废填埋处置量为3.07万吨,同比增长73.19%。其中,镇江固废二期危废处置项目于2024年5月投入运营,填埋量逐月增长,成为该业务板块的重要增长点。此外,新纳环保NMP废液回收提纯量和销售量均创历史新高,分别为30,127.77吨和30,139.11吨,显示出公司在NMP废液回收利用领域的强劲竞争力。

业务调整与未来展望:剥离低效资产,聚焦核心主业

2024年,大港股份在全球经济复苏动能不足、地缘政治风险上升的大背景下,聚焦双主业战略,持续深化经营管理,优化业务布局。报告期内,公司停止了化工供应链贸易业务,并于2025年4月启动了对从事相关业务的全资子公司港诚国贸的剥离工作,进一步集中资金和资源发展核心主业。

尽管公司在环保资源服务领域取得了一定的成绩,但集成电路业务的持续下滑仍是公司面临的主要挑战。未来,大港股份需要在集成电路测试业务上加大技术创新和市场拓展力度,以应对日益激烈的市场竞争。同时,公司应继续优化环保资源服务业务的结构,进一步提升高毛利业务的占比,确保整体业绩的稳定增长。