【中原轻工】太阳纸业(002078)中报点评:业绩稳健增长,新项目持续推进

事件:

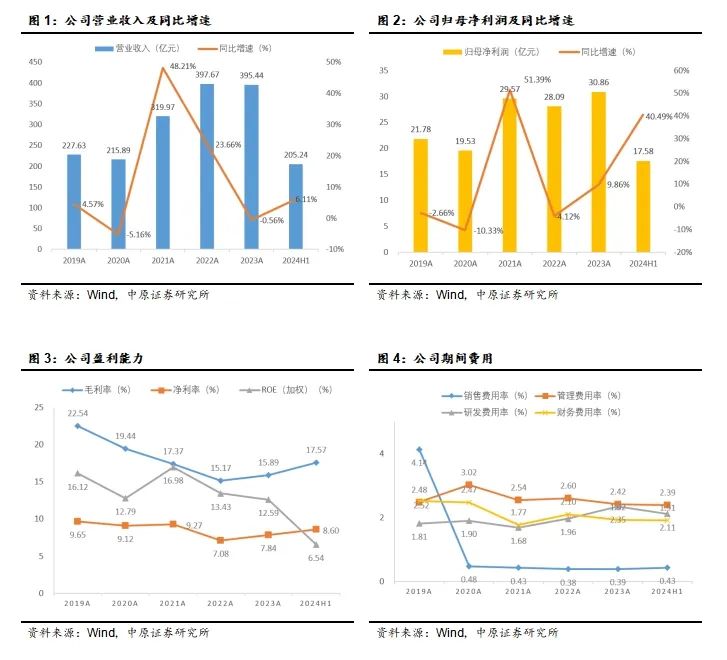

公司发布2024年半年度报告。2024年上半年实现营业收入205.24亿元,同比+6.11%,实现归母净利润17.58亿元,同比+40.49%,扣非归母净利润18.17亿元,同比+49.17%;经营活动产生的现金流量净额30.26亿元,同比-25.55%;基本每股收益0.63元,同比+40.00%;加权平均净资产收益率6.54%,同比+1.29pct。

其中2024Q2,公司实现营业收入103.39亿元,同比+8.41%;实现归母净利润8.02亿元,同比+16.94%,扣非归母净利润8.65亿元,同比+30.01%。

投资要点:

产量增长带动收入增长,2024Q2业绩环比回落。

2024年上半年收入增长主要由于产量增长,上半年公司纸和浆的合计产量接近580万吨,较去年同期相比增长约20%,增量主要来自于广西基地南宁园区新上及技改项目的新增产能贡献。2024Q2公司业绩环比有所回落。

造纸业务收入提升,几大主营品种均实现增长。

2024年上半年,造纸业务实现营业收入158.94亿元,同比增长11.27%。分产品看,文化纸、铜版纸、牛皮箱板纸、瓦楞纸、生活用纸、淋膜原纸分别实现收入70.18、21.20、52.02、0.70、10.40、4.44亿元,分别同比+7.27%、+34.29%、+14.12%、+528.89%、+15.44%、-35.91%。除淋膜原纸收入下降以外,公司其余造纸产品的收入均呈现增长态势。根据卓创资讯,2024年上半年,双胶纸、铜版纸、牛皮箱板纸、瓦楞纸、生活用纸的均价分别较上年同期-9.26%、+3.73%、-8.75%、-7.92%、-7.47%,市场价格整体疲软,而公司收入持续提升,主要由于产量增长。2024年上半年,公司文化用纸产量创新高,产量近180万吨,特别是铜版纸产量有明显增长,公司淋膜原纸实现扭亏为盈,特种纸在优化成本和新品开发等方面有较好的表现,牛皮箱板纸在山东基地宏河厂区继续提升高端产品占比,广西基地南宁厂区继续做好产品端和原料端的结构调整并向高端产品发力,老挝基地的包装纸生产线保持稳定生产。

制浆业务收入下降,溶解浆盈利提升。

2024年上半年,制浆业务实现营业收入33.92亿元,同比下降13.31%。分产品看,溶解浆、化机浆、化学浆分别实现收入17.73、8.29、7.90亿元,分别同比-7.09%、-13.27%、-24.67%。根据卓创资讯及万得数据,2024年上半年,针叶浆、阔叶浆、化机浆、溶解浆的均价分别较上年同期-2.57%、+7.57%、-13.15%、+4.49%,我们推测收入下降主要由于公司制浆业务销量下降。2024年上半年,溶解浆产品盈利情况良好,毛利率较上年同期+4.73pct,老挝基地的纸浆林项目建设取得新突破,2024年老挝基地签订种植面积达到10,050公顷,雨季前完成种植8100公顷,另外2000 公顷将在雨季后种植完毕,预计可以顺利实现全年种植目标。

原料优势显现,降本增效成果显著,盈利能力提升。

2024H1公司毛利率为17.57%,同比+2.77pct;净利率为8.60%,同比+2.10pct;期间费用率为6.84%,同比-0.95pct,其中销售、管理、研发、财务费用率分别为0.43%、2.39%、2.11%、1.91%,分别同比+0.06、-0.11、-0.46、-0.44pct。2024年上半年,公司全面协同发挥原料优势,降本增效成果显著。公司各基地的造纸机台在保证产品质量的情况下,积极采用自制木浆,大大降低了生产成本;山东基地开发出新型化学机械浆等产品,助力降低生产成本;老挝基地营林团队上半年新增林地种植面积创新高。

在建项目稳步推进,新项目相继启动,后续动能充足。

2024年上半年,广西基地南宁园区新建和技改项目稳步推进:30万吨生活用纸项目(一期)进展顺利,4条生活用纸生产线预计在2024年三季度陆续进入试产阶段;南宁林浆纸一体化技改及配套产业园(一期)项目中 PM11/PM12 高档包装纸生产线已经启动实施,预计将在 2025年四季度陆续进入试产阶段;南宁林浆纸一体化技改及配套产业园(二期)项目获得公司股东大会审议通过,正式进入启动阶段,项目将建设年产40万吨特种纸生产线、年产35万吨漂白化学木浆生产线、年产15万吨机械木浆生产线及相关配套设施,预计总投资不超过人民币70亿元。山东基地颜店厂区3.7万吨特种纸基新材料项目和14万吨特种纸项目二期工程也开工建设。在建新项目稳步推进,同时山东和广西新项目相继启动,为公司未来两到三年的发展奠定良好基础。

造纸行业产销增长,利润好转,期待旺季表现。

2024年以来,全国机制纸及纸板产量保持双位数增长态势,2024年1-6月,全国机制纸及纸板产量7661.3万吨,同比增长11.8%,是有统计数据以来,上半年的纸及纸板产量首次突破7000万吨;规模以上造纸企业收入及利润持续增长, 2024年1-6月造纸和纸制品业实现营业收入6992.1亿元,同比增长6%,利润总额227.9亿元,同比增长104.9%。2024年上半年,浆价持续攀升,根据卓创资讯,2024年6月末针叶浆、阔叶浆价格较上年末分别+8.78%、+9.34%,进入下半年以来,随国内外新产能相继投产,浆价高位回落,特别是阔叶浆,截至2024年8月29日,针叶浆、阔叶浆价格较6月末分别-1.82%、-11.31%,包装纸、文化纸纸价在原料端弱势情况下持续低位整理。包装用纸即将进入传统消费旺季,预计需求将逐渐恢复,对包装纸价格提供支撑,文化纸即将进入秋季招标季,预计纸价将有所恢复,企业端预计Q3使用的浆价处于高位,Q4成本压力将逐步回落,盈利将有所修复。

维持公司“买入”投资评级。

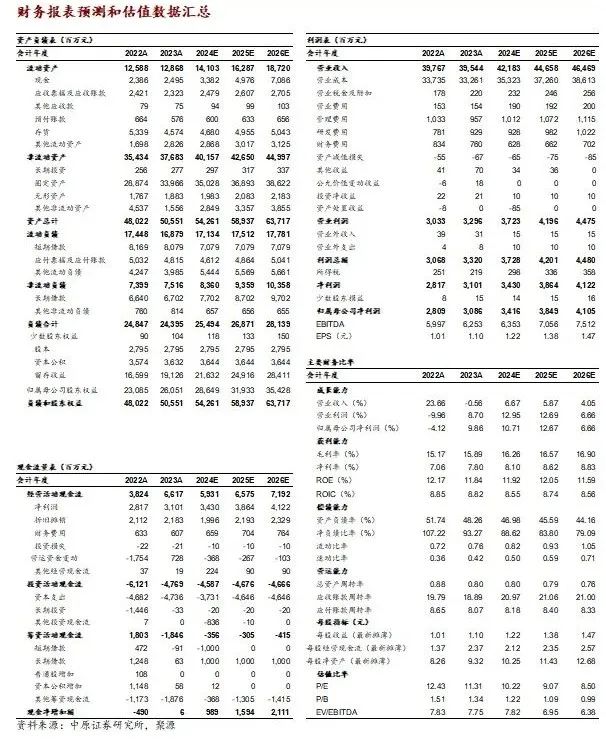

预计2024年、2025年、2026年公司可实现归母净利润分别为34.16亿元、38.49亿元、41.05亿元,对应EPS分别为1.22元、1.38元、1.47元,对应PE分别为10.22倍、9.07倍、8.50倍。公司是造纸行业龙头企业,经营稳健,持续推进林浆纸一体化战略,在建项目稳步推进,新项目相继启动,后续规模持续稳步提升,行业龙头地位进一步夯实,维持公司“买入”投资评级。

风险提示:原材料价格波动的风险;需求不及预期的风险;行业产能大幅增加的风险;公司产能投放不及预期的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: