中材科技|深度:Low-Dk加速成长,“风”驰“电”掣,共振向上【国金建材建筑新材料李阳团队】

1

电子布:Low-Dk需求扩张,泰玻技术规模兼备

下游AI应用场景高景气催化上游低介电电子布需求,英伟达将GB200NVLink设计从基于HDI+铜连接更改为高层高频低介电PCB。24Q4以来国产企业扩产趋势明确,例如

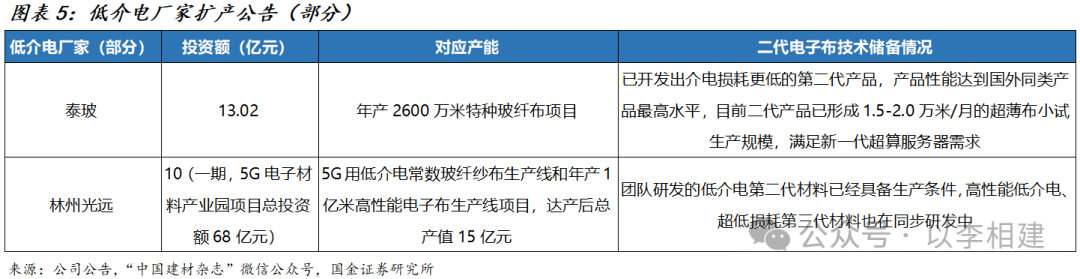

①泰玻(全资子公司)建设年产2600万米特种玻纤布项目,②林州光远高端电子材料产业园低介电1线于2025年1月点火、2线于2月点火。

泰玻目前已具备年产1200万米供应能力,加速一代扩产产能,同时提前储备二代低介电技术。

2

玻纤:风电纱迎量价齐升,25H2后新增产能预计将下降

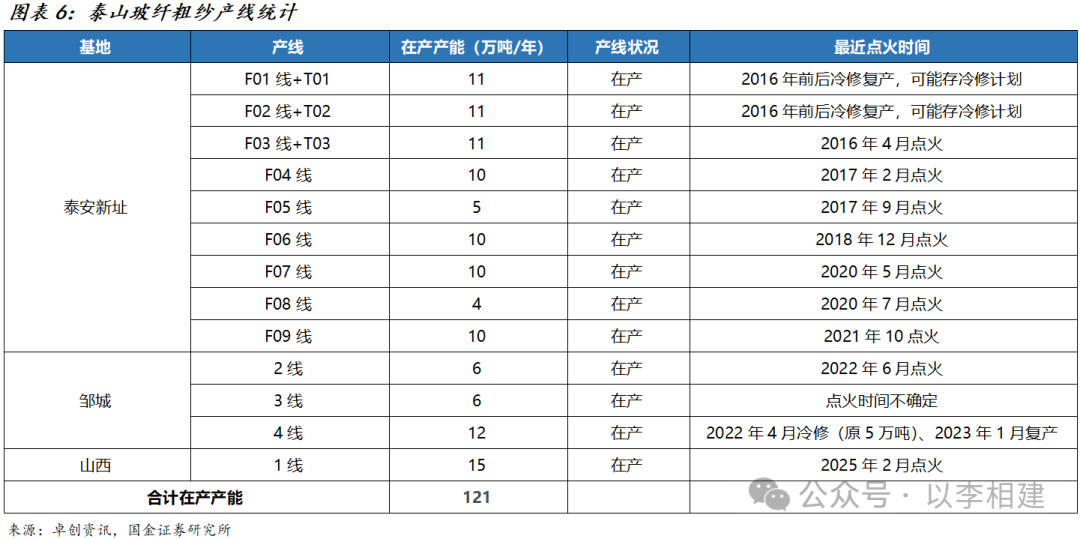

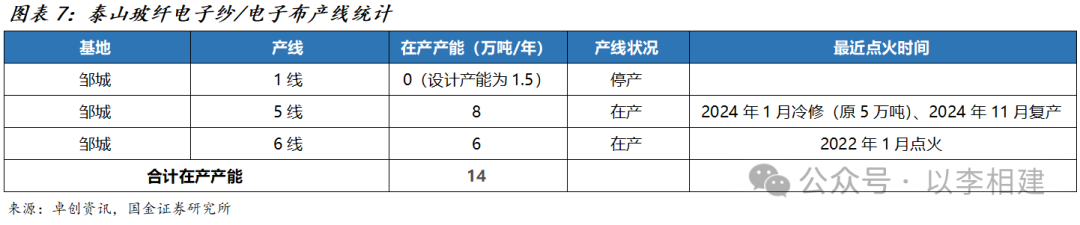

截至2025年2月底,泰玻共有泰安新区、邹城公司以及山西3个生产基地,粗纱产能合计121万吨,电子纱产能合计14万吨。复盘玻纤龙头历史毛利率,24Q1行业周期底部明确,需求端风电纱是内需最确定方向,2025年迎接量价齐升,供给端25Q2是最后的压力测试期,25H2可见新增产能预计将下降,随着国内外需求逐步筑底回升,中低端玻纤价格或迎来向上弹性。

24Q4以来粗纱实际表现为价格稳中有升,行业在需求淡季实现库存小幅去库,2025年1月末行业库存79.4万吨、较2024年11月下降1.6%。

盈利预测、估值和评级

取业绩预告中值,2024年公司归母净利为7.92亿元。我们看好:

①Low-Dk产品技术实力,行业整体供需偏紧,关注二代低介电渗透率提升空间及节奏,

②玻纤需求端结构性回温,风电纱迎量价齐升,供给端25H2后新增产能预计边际向下,

③关注风电叶片行业的积极变化。

Low-Dk电子布业务可能不及预期;玻纤供需格局变化不及预期;风电叶片盈利能力修复不及预期; 锂膜业务盈利能力继续下滑的风险;原材料价格波动的风险。

#1

电子布:Low-Dk需求扩张,泰玻技术规模兼备

为提高线路板的传输速度和降低传输损失,必须降低线路板的介电常数(Dk)和介质损耗系数 (Df)。传统电子布不能满足高端CCL需求,有效途径是使用低介电常数玻纤布,Dk 越低,信号在介质中传送速度越快、能力越强。

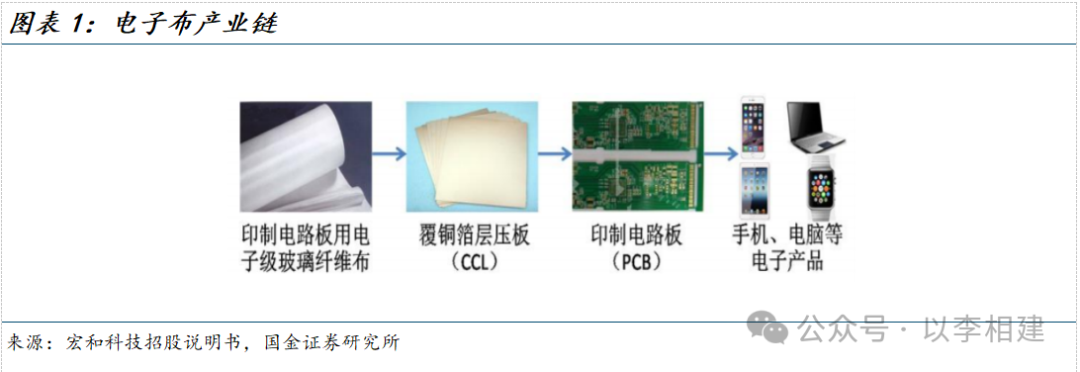

与传统电子布成分相比,低介电电子布玻璃成分中B2O3含量大幅提高,CaO含量大幅降低,引入MgO,控制碱金属含量。成分差异带来介电性能、热膨胀系数、玻璃黏度、玻璃液电阻率等性能差异:

→ 介电性能,信号传输速度与介电常数的1/2次方成反比,信号损耗与频率、介电常数介电损耗乘积的1/2次方成正比,因此降低电子布玻纤的高频介电常数和介电损耗是关键。低介电电子布通过降低碱金属含量,相较传统电子布,介电常数降低30%(10GHz下为4.7),10GHz频率介电损耗降低55%(10GHz下为2.9‰);

→ 热膨胀系数,低介电电子布热膨胀系数远低于传统电子布,热稳定性更好;

→ 黏度,低介电电子布黏度温度比传统电子布高100℃以上,因此要求窑炉具有更高的熔制温度及作业温度。

英伟达将GB200NVLink设计从基于HDI+铜连接更改为高层高频低介电PCB,下游AI应用场景高景气催化上游低介电电子布需求(PCB上游为CCL,CCL上游为电子布)。

低介电电子布市场主要玩家为日本(日东纺等)、中国台湾(富乔、台玻等)、中国(泰玻、宏和科技、林州光远等),日本企业无扩产计划,而24Q4以来国产企业扩产趋势明确:

→ 泰山玻纤,2024年10月泰玻投资13.02亿元建设年产2600万米特种玻纤布项目;

→ 林州光远,新建高端电子材料产业园低介电1线0.2万吨产能于2025年1月点火, 低介电2线0.2万吨产能于2025年2月点火。

泰玻一代低介电加速扩产,同时提前储备二代低介电技术:

→ 2019年公司全资子公司泰山玻纤组建研发团队,历时2年研发出用于5G/6G、AI、数据中心、自动驾驶等尖端电子信息产业用高端PCB的第一代低介电产品,目前低介电超薄电子布已具备年产1200万米的供应能力,是全球第三大超低损耗玻纤产品专用供应商。2024年10月泰玻投资13.02亿元建设年产2600万米特种玻纤布项目,项目建设期18个月,2026年该项目投产后,我们预计公司低介电总产能或有望达到3800万米;

→ 泰玻目前已开发出介电损耗更低的第二代产品,产品性能达到国外同类产品最高水平,打破美国、日本在该类产品上的技术垄断。目前公司二代产品已形成1.5-2.0万米/月的超薄布小试生产规模,满足新一代超算服务器需求。

二代电子布介电常数+介电损耗系数表现更优,以日东纺第二代低介电材料NE2-glass为例,其介电常数Dk(10GHz)范围在4.2-4.6,低于一代的4.7,其介电损耗系数Df范围在1.7-2.3‰,低于一代的2.9‰。

随着更高阶的服务器量产,高阶低介电电子布渗透率有望加速:(数据主要来源于:《聚四氟乙烯 PCB 埋置空腔制作研究》,作者王立刚等)

→ PTFE是所有聚合物基板材料中Dk及Df值最低的材料,具有吸水率低、极高耐化学腐蚀性和优异耐热性等优点,广泛应用在航天航空、军工、毫米波等高频信号领域。随着PCB对更低信号衰减+更高信号传输速度的要求越来越高,我们预计后续更高阶的服务器中或有可能部分采用PTFE混压PCB方案;

→ 但PTFE材料整体加工难度高,例如由于具有化学惰性,导致其润湿性差,除胶困难,孔铜易剥离。目前材料厂商引申出2种填料添加的改善方向,加玻纤布或加陶瓷填料,其中加玻纤布优点是可以降低X/Y方向涨缩,改善尺寸稳定性,增加板材刚性。

#2

玻纤粗纱:风电纱迎量价齐升,静待顺周期复苏

2.1

玻纤粗纱:产品迭代升级,需求结构回暖

截至2025年2月底,泰玻共有泰安新区、邹城公司以及山西3个生产基地,粗纱产能合计121万吨,电子纱产能合计14万吨。2023年以来公司产能投放趋于稳定,新增产能包括①邹城电子纱5线5改8,2024年1月冷修、2024年11月复产,②山西1线于2025年2月点火。

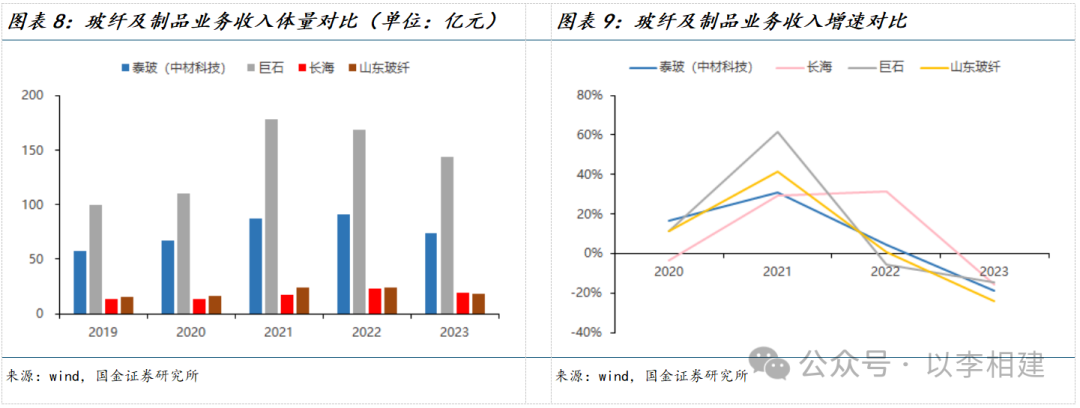

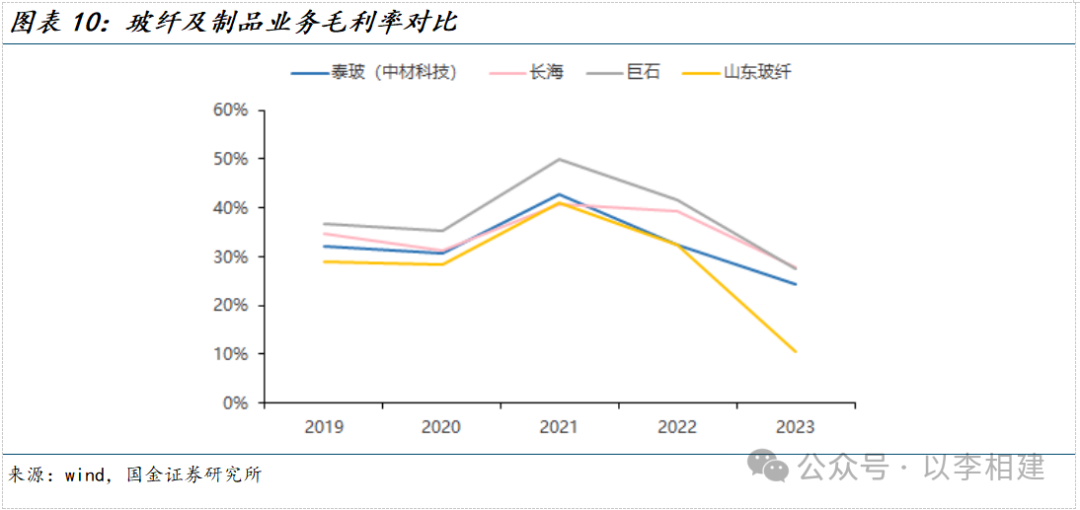

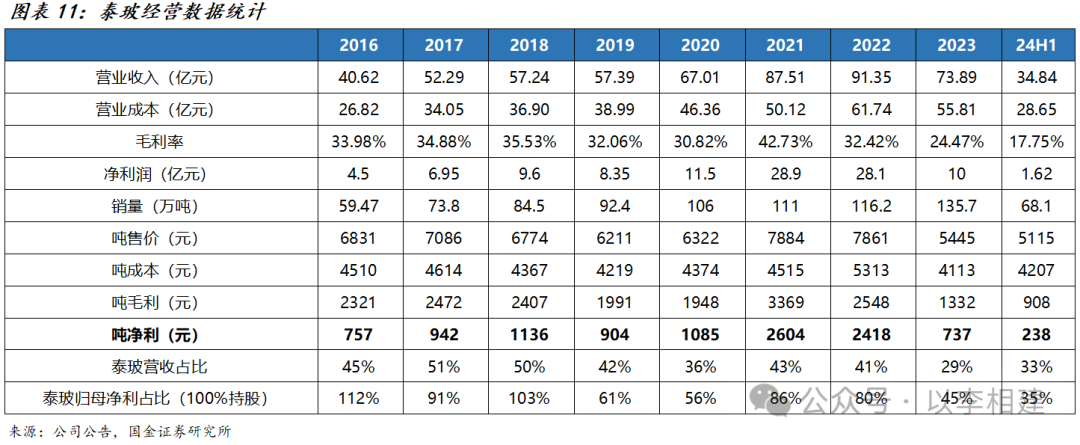

公司收入规模排名行业第二,仅次于中国巨石。2023年公司玻纤及制品业务收入达73.89亿元,约为行业第一名巨石收入的50%。

吨净利跟随玻纤行业周期波动。上轮高景气周期,泰玻2021-2022年吨净利分别为2604、2418元,22H2后行业逐步走入低谷,24H1公司是行业内唯三(其他两家为中国巨石、长海股份)实现盈利的玻纤企业。

收入及利润占比角度,2023年泰玻营收占上市公司比重为29%、归母净利占比45%,24H1泰玻营收占比33%、归母净利占比35%。

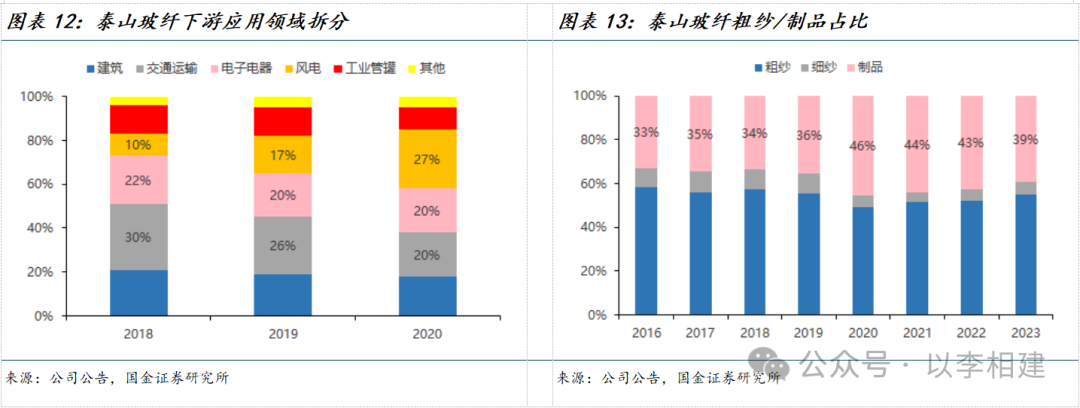

产品结构迭代升级,中高端应用领域占比60%+,制品占比39%:

→ 下游应用领域:中高端应用领域“三驾马车”交通运输、电子电器及风电占比稳定在60%+、2020年合计达67%,相对低端的建筑领域仅占18%;

→ 玻纤纱及制品结构:2023年泰玻制品产量占比为39%,历史上整体稳定在40%上下,制品较粗纱多一道加工环节,加工环节利润相对稳定。

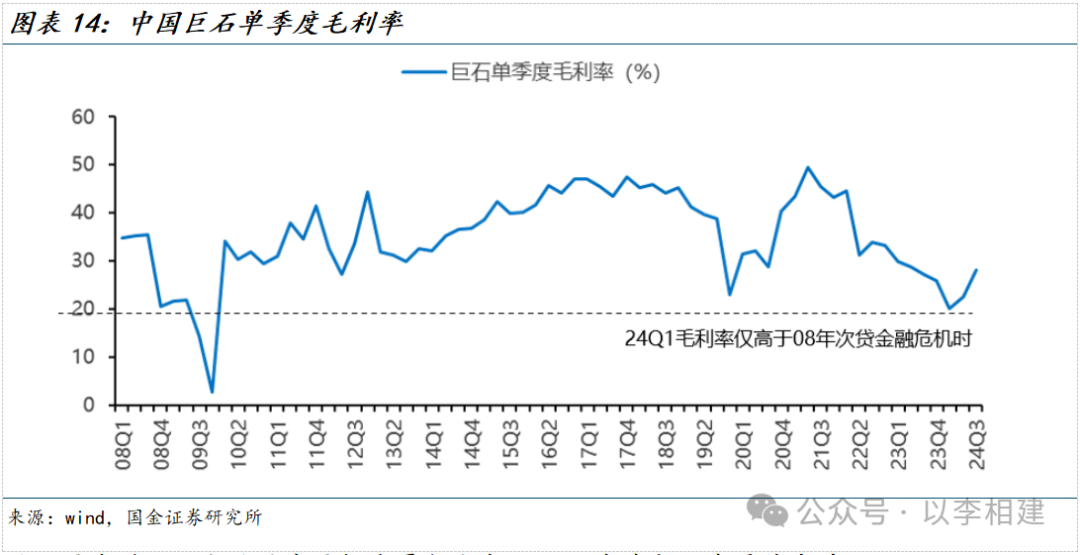

复盘巨石历史毛利率,前期(23Q3-24Q1)行业价格竞争趋势惨烈,24Q1巨石毛利率仅高于08年次贷金融危机时,23Q3-24Q1部分玻纤二三线公司单季度扣非利润均为负值、甚至处于亏损现金流状态。24Q3巨石单季度毛利率28.18%,同比+1.03pct、环比24Q2+5.61pct,较24Q1底部毛利率回升8.05pct,龙头中国巨石粗纱盈利能力环比继续回升,玻纤行业周期底部明确。

玻纤需求端:风电纱是内需较为景气方向,2025年有望迎来量价齐升。

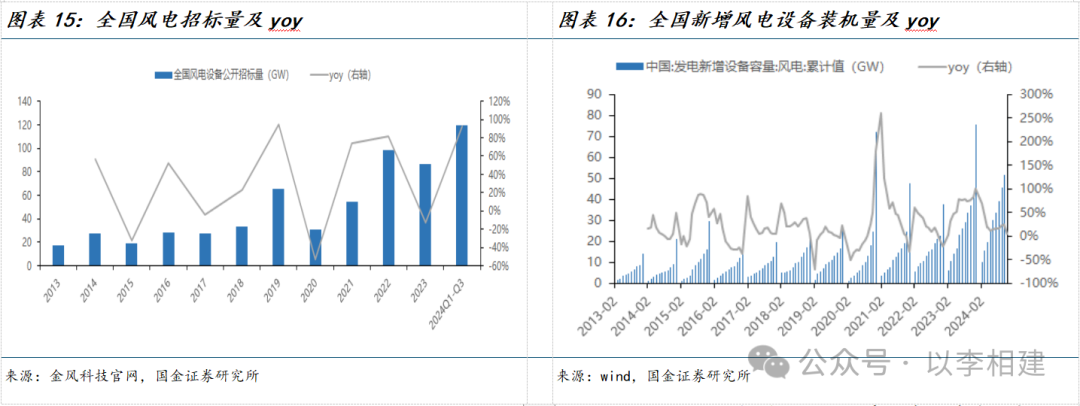

→ 2025年有望复刻“抢装潮”,期待前期招标量落地。根据金风科技官网数据,24Q1-Q3全国风电设备公开招标量119.1GW、同比+93%,招标量同比高增。2022-2023年全国风电设备公开招标量分别为98.5、86.3W,而对应全国新增风电设备装机量分别为37.6、75.7GW,前期招标量未充分传导至新增装机量,主因系新能源消纳等问题。2025年为“十四五”规划最后一年,有望复刻2015、2020年“抢装潮”。

→ 风电纱长协产品提价,贡献今年增量业绩:2024年11月中国巨石等玻纤企业发布复价函,对公司全系列风电纱产品复价15-20%。风电纱定价机制大部分为长协、全年锁价,即2024年4-5月行业粗纱复价过程中,风电纱价格并未跟随调整,2025年起涨价落地后、风电纱吨净利有望迎来修复。

→ 风电纱如何拉动整体玻纤涨价(例如2014-2015年、2020H2):风电纱产品包含环氧型直接纱+高模量风电纱,风电景气度高时,头部玻纤厂风电纱产品结构占比提升,其中普通直接纱可转换风电用环氧型直接纱,池窑厂只需将不饱和树脂换成环氧树脂,更换周期短,因此其他领域用普通直接纱产能被挤占,粗纱实际供给降低。

玻纤供给端:25Q2是最后的压力测试期,25H2可见新增产能预计将下降,随着国内需求逐步筑底回升,中低端玻纤价格或迎来向上弹性。

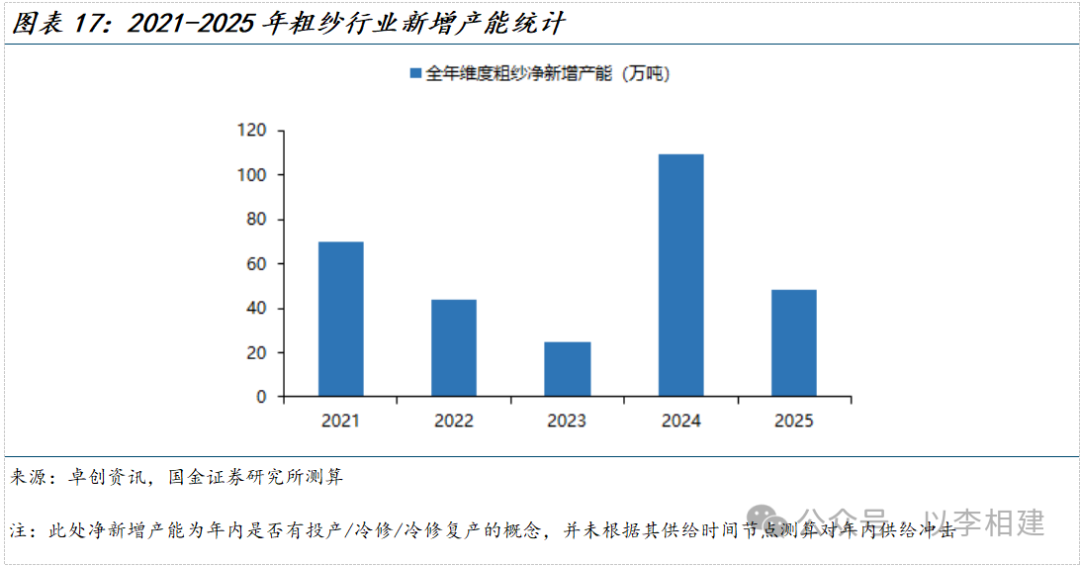

前文已述,23Q3-24Q1玻纤行业价格竞争激烈,部分玻纤二三线公司单季度扣非利润均为负值、甚至处于亏损现金流状态,因此我们测算2023年净新增产能仅25万吨。随着2024年4-5月行业复价逐步落地,24Q3起,因展望24Q4-25H1仍有新产能投产,叠加需求淡季,市场普遍担心中低端粗纱价格有回调压力:

→ 2024年9月以来净新增54.5万吨,分别为新投产线长海第一条15万吨(对应冷修2号线8.5万吨)、金牛15万吨(对应冷修2号线4万吨),以及冷修复产线长海天马3改8、国际复材F10线10改12、山玻6改17;

→ 预计产能集中投放将延续到25H1,我们测算25H1净新增48万吨,已投产产线为泰山太原15万吨(可能对应冷修F01线10万吨),待投产产能包括巨石九江20万吨(目前已点火其中的10万吨,对应冷修桐乡3线12万吨)、内蒙古天皓15万吨,冷修复产线包括桐乡3线12改20+山东玻纤沂水8改8(1月冷修,因此全年角度实际无新增产能)。

→ 展望25H2,目前头部上市公司在建粗纱产能可能都要等到2026年才释放供给,下半年可能仅新进入者东方希望的1线点火、且实际投产时间节奏存在较大不确定性。

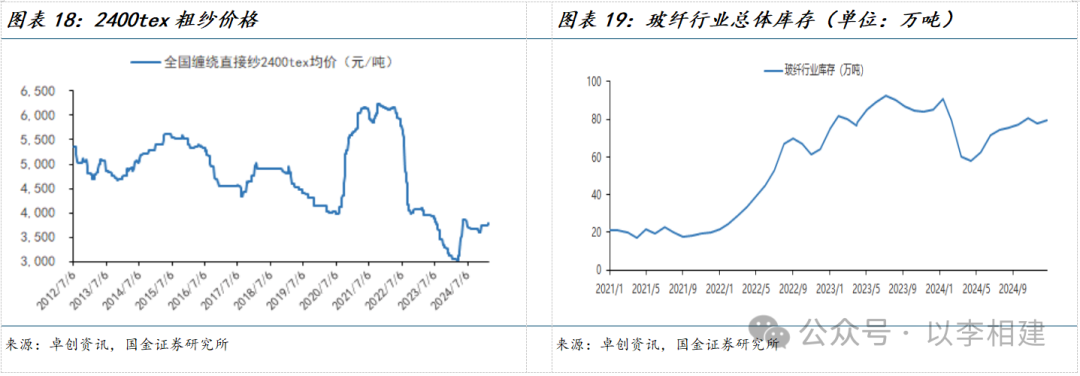

实际粗纱表现略好于市场预期,2024年12月及2025年春节期间(玻纤为刚性供给,春节期间供给连续生产、但下游需求无法启动),行业在需求淡季库存小幅去库,根据卓创资讯数据,2025年1月末行业库存79.4万吨、较2024年11月下降1.6%。中低端产品价格平稳,截至2月27日,国内2400tex无碱缠绕直接纱市场主流成交价维持3600-3700元/吨不等,全国企业报价均价在3789.5元/吨。

2.2

风电叶片:产能规模全球第一,涨价如有落实、有望带动业绩弹性

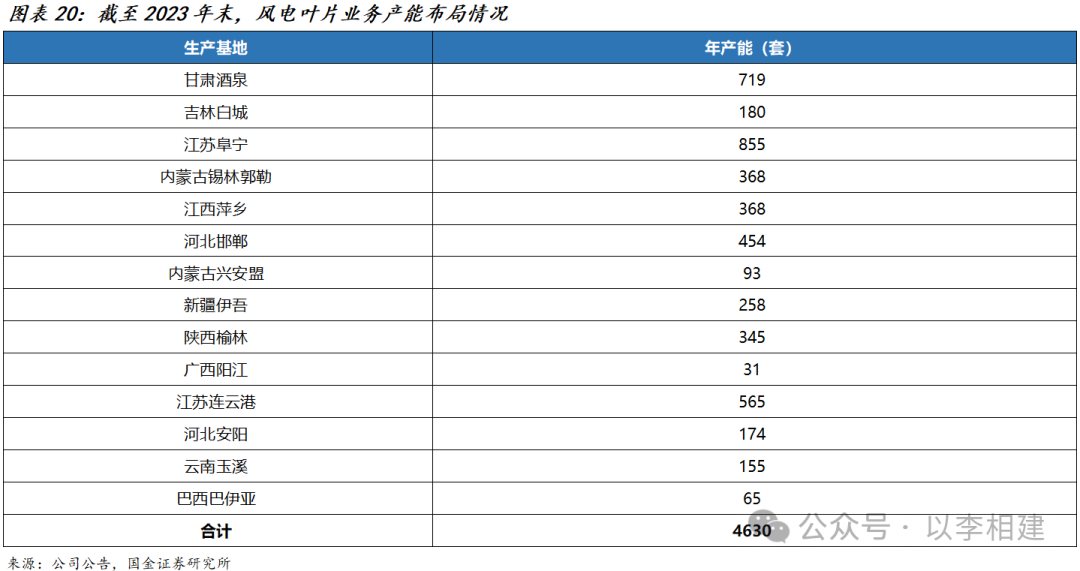

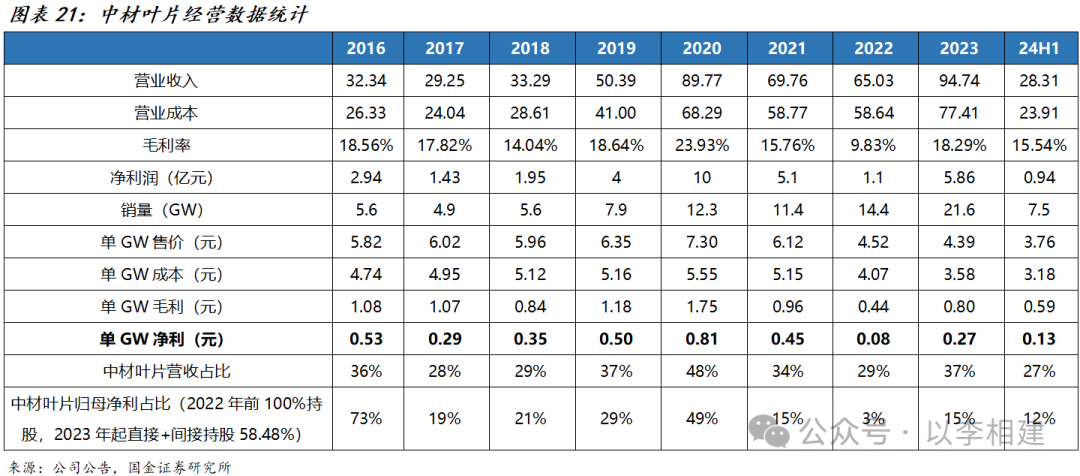

2023 年中材叶片收购中复连众100%股权,截至2023年末,公司拥有江苏阜宁、江西萍乡、江苏连云港等13个国内生产基地及1个位于巴西的国外生产基地,产能4630套、同比增加1462套(主因系收购中复连众),产能规模全球第一。

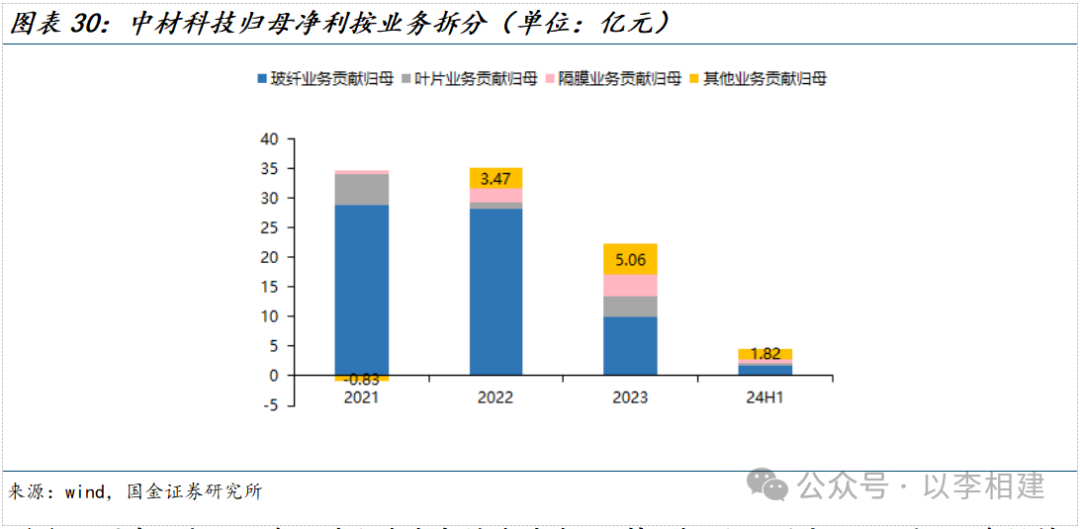

2022年以来风电行业市场竞争环境较为激烈,产品价格呈明显下行趋势,2022年及24H1公司风电叶片利润率相对较薄。收入及利润占比角度,2023年中材叶片营收占上市公司比重为27%、归母净利占比15%(中材叶片收购中复连众后,直接+间接持股比例从100%降低至58.48%),24H1中材叶片营收占比27%、归母净利占比12%。

上游关键原材料增强纤维实现集团内部保供:

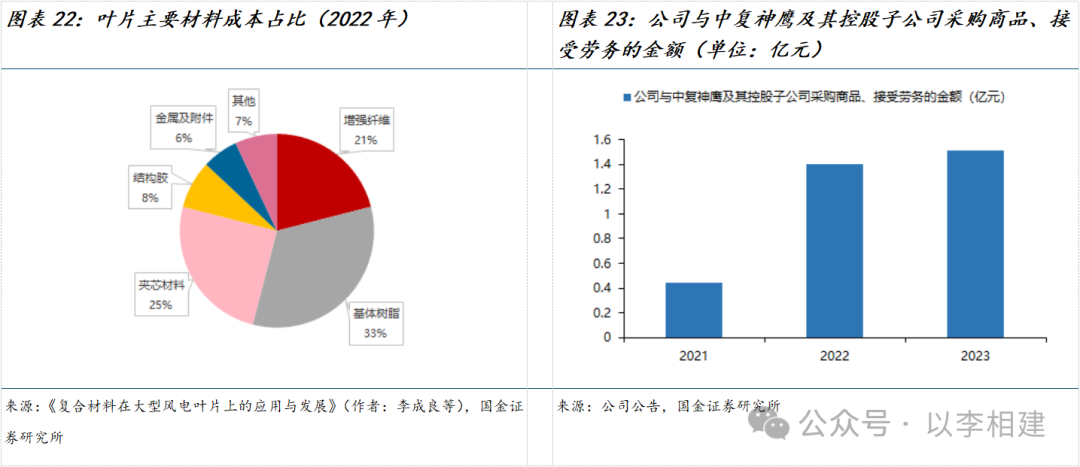

→ 增强纤维为风电叶片主要原材料,占风电叶片材料成本21%,目前碳纤维在风电叶片上应用仍受限于成本,主要增强纤维使用风电纱(玻纤),由于风电纱生产门槛相对较高,目前产能主要集中在中国巨石、泰山玻纤和重庆国际三大玻纤企业,泰山玻纤与中材叶片同属于中材科技上市公司体内,同时中国巨石与中材科技控股股东均为中国建材集团,因此中材叶片供应链稳定性强,同时泰玻可继续开发高模量玻纤产品、推动产品成本相对优势;

→ 结合风厂及主机客户的定制化需求,未来110米级别及以上主要用碳梁路线,公司提前布局国产碳纤维材料替代,中国建材集团内同样有国产小丝束碳纤维龙头中复神鹰,为中材科技在风电叶片、储氢气瓶领域提供原材料保障。

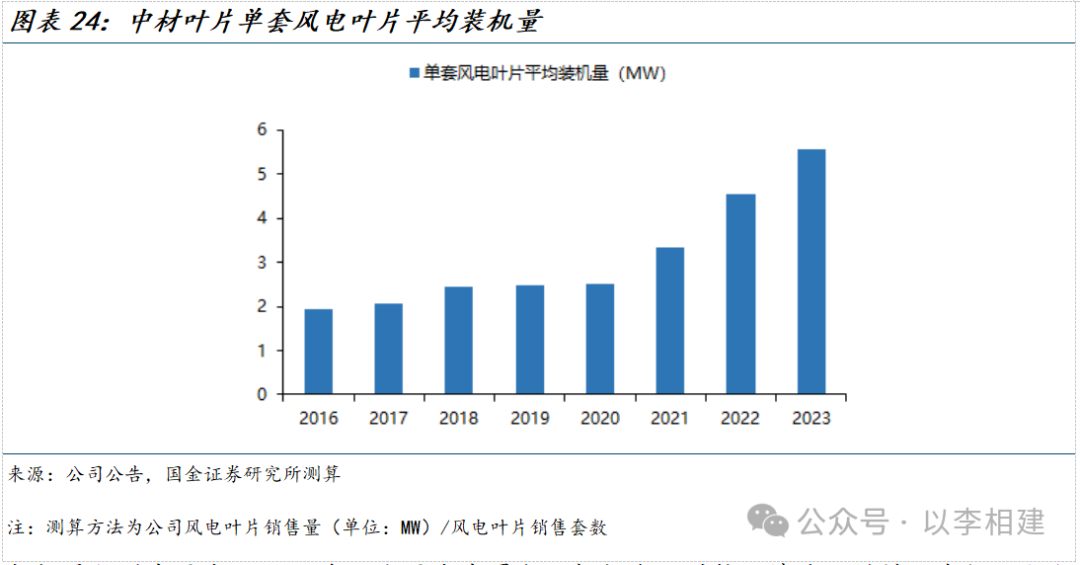

主机大型化和低成本趋势,驱使叶片全面转型为大型化产品,我们测算,2023年公司单套风电叶片平均装机量为5.56MW,而2020-2021年分别仅为2.51、3.33MW,大功率叶片产品迭代明显。大叶型叶片目前主要集中在CR2两家龙头,供给端依然较为紧缺。大叶片方面,中材叶片122米主成型周期突破72小时、122米以上叶型生产效率在行业内处于领先水平,建成5条年产150套120米级别大型海上风电叶片示范生产线,实现13.6-16MW级别全球最长叶片批量化生产。

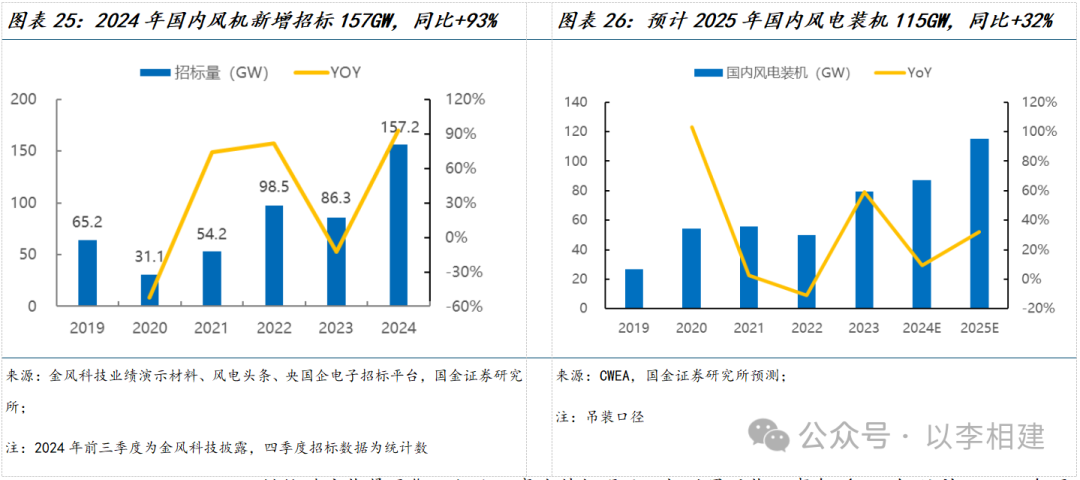

招标量指引高需求,2025年风电需求高景气。根据金风科技业绩演示材料及我们不完全统计,2024年国内新增风机招标规模约157GW,同比+93%。此外,据风芒能源统计,2024年国内各省下发风电指标超183GW,风电需求高景气趋势明确,我们预计2025年国内风电装机115GW,同比+32%。

供给端产能紧平衡,行业双寡头特征明显。据世界风能理事会(GWEC)统计,2024年国内叶片环节产能约117GW,与2025年风电需求基本持平,预计2025年叶片环节供需将呈现紧平衡状态。从供给格局来看,2023年CR2合计市占率接近50%,行业双寡头特征明显。

此外前文已述,2024年11月中国巨石等玻纤企业发布复价函,对全系列风电纱产品复价15-20%,直接推涨风电叶片成本。成本上涨压力下,关注叶片厂向下游顺导提价的节奏。我们认为叶片环节或有望受益于风电需求高景气趋势、较好的供需关系以及原材料成本上升带来的提价逻辑,从而实现价格及盈利的修复。

#3

隔膜产能迅速扩张,其他业务相对稳定

3.1

隔膜:产能迅速扩张,产品结构改善

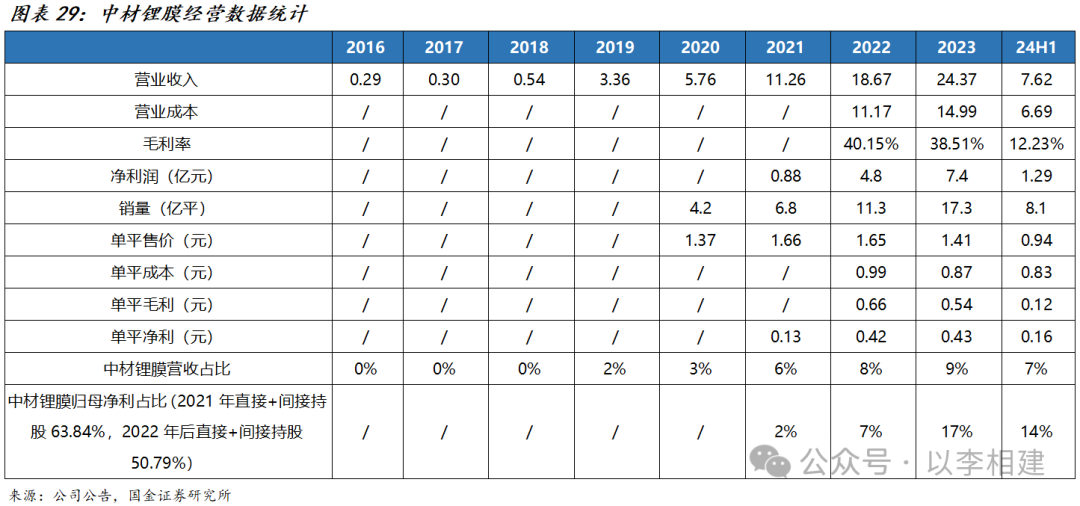

公司锂电隔膜业务经营主体为子公司中材锂膜,截至2023年底,公司已具备40亿平米基膜产能,在山东滕州、湖南常德、湖南宁乡、内蒙呼和浩特、江西萍乡、江苏南京、四川宜宾等地布局生产基地,覆盖国内外主流锂电池客户市场。

借助中国建材集团新材料平台,锂膜产能迅速扩张,销量从2020年的4.2亿平增长至2023年的17.3亿平,CAGR达60.3%。2023年公司销售锂膜17.3亿平,单平售价1.41元,单平净利0.54元。24H1公司销售锂膜8.1亿平米、同比+14%,锂膜单平售价0.94元、同比-0.48元,全行业降价背景下,公司改善产品结构,涂覆销量同比+39%、涂覆销量占比同比提升6pct,单平净利0.16元、同比-0.32元,24H1单位成本同比-3.4%。收入及利润占比角度,2023年中材锂膜营收占上市公司比重为9%、归母净利占比17%(中材锂膜直接+间接持股比例为50.79%),24H1中材锂膜营收占比7%、归母净利占比14%。

目前公司隔膜板块重点工作包括:

→ 聚焦核心客户,对前几位客户进行针对性服务;

→ 聚焦核心产品,动力电池聚焦批量较大的车企(如特斯拉、长安等)需求,储能电池聚焦主力型号、预计下半年在储能隔膜市占率达到领先地位。围绕海外客户集中发力,跟随战略客户一起走出去;

成本方面,通过精益管控快速降低成本,同时开发下一代成本更低的新型隔膜。

3.2

其他业务:中材苏州、南玻院、北玻有限等

除玻纤、叶片、隔膜三大主业外,公司中材苏州(气瓶)、南玻院(玻纤及制品科研院所)、北玻有限(先进复合材料)、苏非有限(大型非矿工程的设计、装备和技术服务)均贡献一定利润,例如2023年公司三大主业外其余业务合计贡献归母净利5.06亿元。

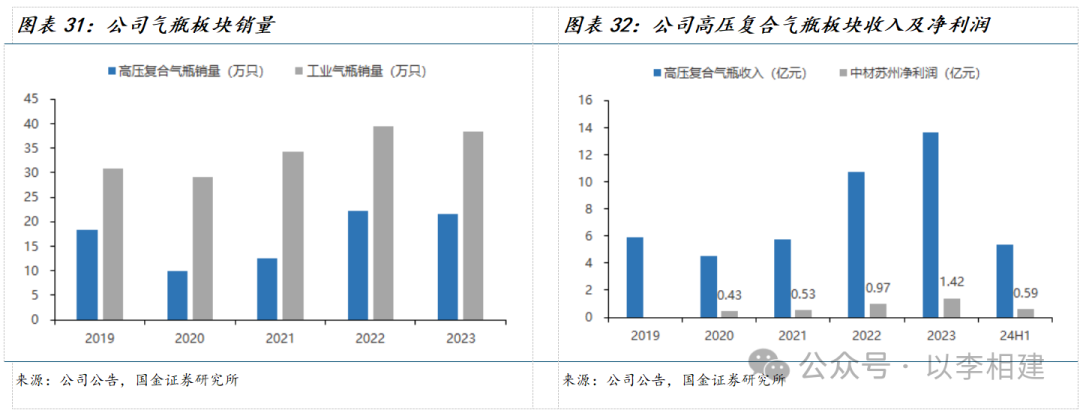

(1)公司高压气瓶业务运营主体为中材苏州(100%持股),主要围绕CNG、储运、氢燃料、特种气瓶四大板块发展,其中传统优势产业为CNG和特种工业气瓶,转型方向主要为氢能储运装备。2023年公司高压复合气瓶销量21.53万只、工业气瓶销量38.34万只,高压复合气瓶板块收入13.65亿元、净利润1.42亿元,24H1高压复合气瓶板块收入5.40亿元、净利润0.59亿元。

布局角度,2023年公司高压气瓶业务已基本完成“十四五”布局,苏州基地已建成自主知识产权的70Mpa四型瓶智能生产线、产能5000只,目前处于推广阶段,成都基地三型瓶也在扩产,同时公司向下游延伸、具备供氢系统制造能力。2023 年车载储氢瓶出货1.3万只、同比+70%,收入超2亿元,市占率保持行业领先。

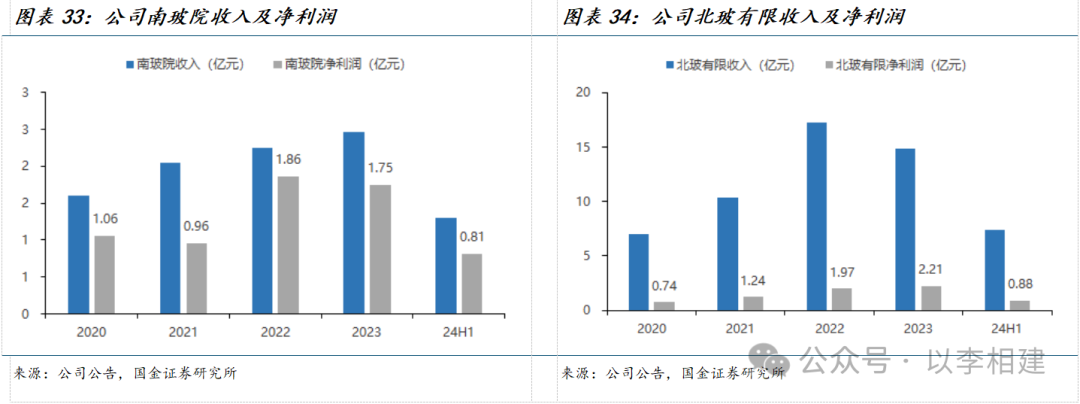

(2)南玻院(100%持股)于1964年成立,是我国玻纤工业技术的策源地和辐射源,系列产品广泛应用于国家重大工程和大国重器,实现装备制造用关键材料自主保障。2023年南玻院收入2.47亿元、净利润1.75亿元,24H1南玻院收入1.30亿元、净利润0.81亿元。

(3)北玻有限(85.94%持股)由北京二五一厂转制成立,继承北京玻璃钢研究设计院五十余年来形成的专有技术和行业影响力,专门从事交通运输、建筑工程、电子电力、航空航天等领域高品质复合材料生产。2023年北玻有限收入14.89亿元、净利润2.21亿元,24H1北玻有限收入7.36亿元、净利润0.88亿元。

#4

盈利预测与投资建议

详细测算见报告正文

Low-Dk电子布业务可能不及预期:下游AI应用场景高景气催化上游低介电电子布需求,泰玻一代低介电加速扩产,目前已具备年产1200万米供应能力,同时建设年产2600万米特种玻纤布项目,提前储备二代低介电技术。但如果公司低介电电子布扩产节奏不及预期/低介电电子布行业供需格局恶化超预期,可能导致本文低介电业务测算偏乐观。

玻纤供需格局变化不及预期:需求端风电纱是内需最确定方向,2025年迎接量价齐升,供给端25Q2是最后的压力测试期,25H2可见新增产能预计将下降,随着国内需求逐步筑底回升,中低端玻纤价格或迎来向上弹性。但如果风电需求不及预期或内需未出现明显复苏,可能导致行业需求不及预期。此外,我们测算25H2后新产能投放量不多,但若行业产能投放超预期,供需格局将受到影响。

风电叶片盈利能力修复不及预期:目前公司风电叶片业务盈利能力承压,2024年11月中国巨石等玻纤企业发布复价函,对全系列风电纱产品复价15-20%,直接推涨风电叶片成本,成本上涨压力下,关注叶片厂向下游顺导提价的节奏。但如果叶片行业向下游顺价节奏及幅度不及预期,可能导致叶片盈利能力环比无法修复。

锂膜业务盈利能力继续下滑的风险:全行业降价背景下,24H1中材锂膜单平净利0.16元、同比-0.32元,如果新能源车/储能需求不及预期,或锂膜行业产能投放继续超预期,可能导致锂膜业务盈利能力继续下滑,拖累公司业绩。

原材料价格波动的风险:以玻纤行业为例,公司主要原材料包括天然气、矿石等,如果原材料价格高位运行,公司盈利能力或受较大影响。

(转自:以李相建)