万丰奥威,押对了!

(转自:浪哥财经)

订单,爆了!

6月20日,亿航智能拿下41架EH216-S订单,用于低空观光、城市交通管理等场景。

6月30日,其再添50架同机型订单,短短10天内狂揽近百架订单的势头,在低空经济领域一石激起千层浪。

值得一提的是,这家企业早已手握全球首张“载人类”民用无人驾驶航空器运营合格证(OC),成为全球第一个集齐TC、AC、PC、OC四证的玩家。

在低空经济这片蓝海,亿航智能的先发优势目前较为突出。

但这是否意味着它已在行业中难逢对手?

答案藏在另一家企业的动作里:万丰奥威,正带着迅猛的攻势赶来。

2024年11月的珠海航展上,万丰奥威与大众汽车集团联合研发的万丰钻石eVTOL首次揭开面纱。该机型可搭载1名飞行员和2-4名乘客,最大航程高达200公里。

然而,这只是万丰奥威的第一步。

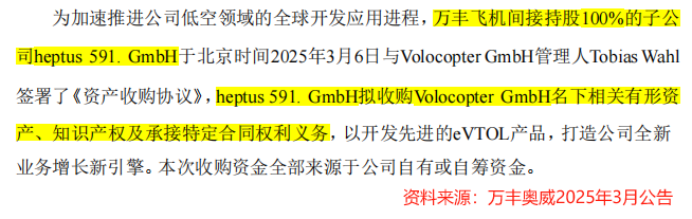

2025年3月10日,一则重磅公告引发行业震动:万丰奥威旗下子公司万丰飞机,计划以1000万欧元收购德国eVTOL企业Volocopter名下相关有形资产、知识产权等。

这笔收购背后,藏着怎样的野心?

一来,加速eVTOL商业化落地。

Volocopter,是德国eVTOL取证进展较快的公司,其旗下3款机型中,两人座多旋翼机型VoloCity已进入关键的TC取证阶段。

借助Volocopter的成熟技术和取证基础,万丰奥威eVTOL业务的商业化进程将大幅提速。

另外,Volocity主打城市内短途交通,与万丰奥威-大众合作研发的城际机型形成“城市+城际”的互补格局。

二来,拓展海外市场。

完成收购后,万丰奥威将通过Volocopter卡位海外市场,加速全球化布局。

数据显示,2020到2024年其海外营收已从60.12亿元跃升至79.63亿元,占比稳定在50%左右。

Volocopter的品牌、渠道等资源,将帮助万丰奥威在欧洲低空经济市场构筑优势。一边靠自有机型稳固国内份额,一边借收购标的渗透海外,公司的全球化版图正加速扩张。

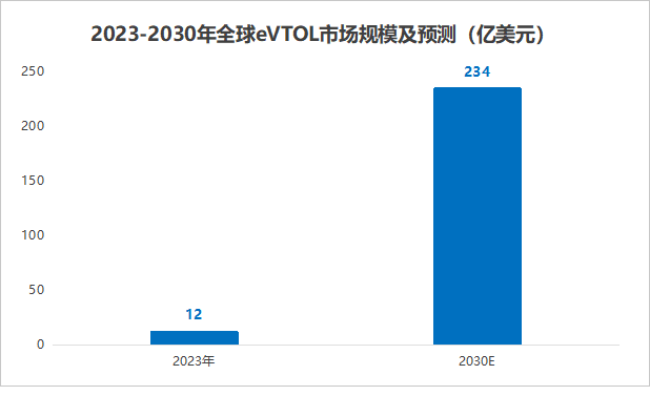

这一动作,更是瞄准了一个正在迅猛增长的市场。

数据显示,2023年全球eVTOL市场规模仅为12亿美元,预计2030年将飙升到234亿美元,年复合增长率超50%。通过与Volocopter的协同配合,万丰奥威有望增强eVTOL业务的竞争力,掌握发展的主动权。

不过,这并不是万丰奥威的第一次收购。

其通航飞机业务的崛起,本身就是一部收购的历史。

2020年,为了发展这一业务,万丰奥威收购了钻石飞机。作为全球三大私人飞机制造商之一,钻石飞机手握整机设计研发、发动机制造技术、新材料技术等核心技术,更拥有多款经过市场验证的成熟机型。

如今,万丰奥威已拥有18种型号飞机的全部知识产权,其eDA40飞机是全球第一架申请EASA认证的具有直流快充功能的电动飞机,在行业中处于领先地位。

更重要的是,公司实现了关键零部件的自主可控。尤其在发动机领域,公司拥有行业内唯一具有自主知识产权的通用活塞发动机。

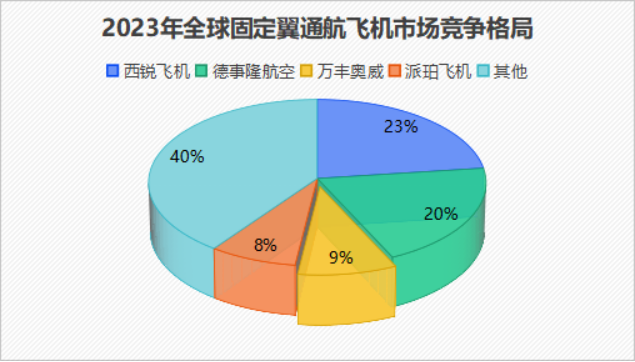

从全球固定翼通航飞机市场来看,万丰奥威2023年市占率为9%,与西锐飞机、德事隆航空等海外巨头共同成为全球前三的飞机制造商。

近年来,公司通航飞机业务迎来了迅猛发展。2020到2024年,万丰奥威通航飞机业务营收从16.3亿元飙升到28.14亿元。

由此看来,公司对通航飞机业务的押注,终究是押对了。

放眼行业,预计2023到2027年,全球通航飞机交付量将从3050架增至3525架,市场规模有望从234亿美元扩大至320亿美元。随着行业市场规模扩大,万丰奥威的先发优势有望持续释放。

在天空布局的同时,万丰奥威在地面交通领域的根基同样扎实。

其汽车零部件业务,精准锁定“轻量化”这一新能源时代的核心需求。

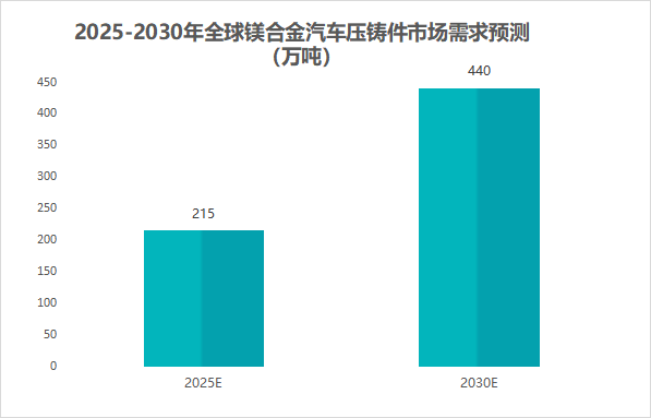

数据显示,纯电动汽车整车重量每降低10kg,续驶里程就能增加2.5km,而铝、镁合金正是轻量化首选材料。

预计2025到2030年,全球镁合金汽车压铸件市场需求将从215万吨提升到440万吨,有望实现翻倍增长。

在这一领域,万丰奥威子公司万丰镁瑞丁擅长高压压铸,拥有大、中、小各个吨位的设备,大吨位设备占比更是超过60%,其生产的镁合金压铸件主要用于方向盘、仪表盘支架、侧门内板等汽车部件上。

目前,万丰奥威是全球最大的镁合金压铸零部件供应商,年产能高达1800万件,并且为特斯拉供货。

在铝合金领域,公司同样站稳了脚跟。万丰奥威与比亚迪、奇瑞、赛力斯等车企建立了合作,为其提供汽车铝合金轮毂。

当下,汽车轻量化业务是公司第一大营收来源,2024年营收占比超八成。2020到2024年,万丰奥威轻量化业务营收从90.69亿元迅猛增长到134.5亿元,持续为公司输血。

公司业务的扎实布局,最终转化为业绩的回暖信号。

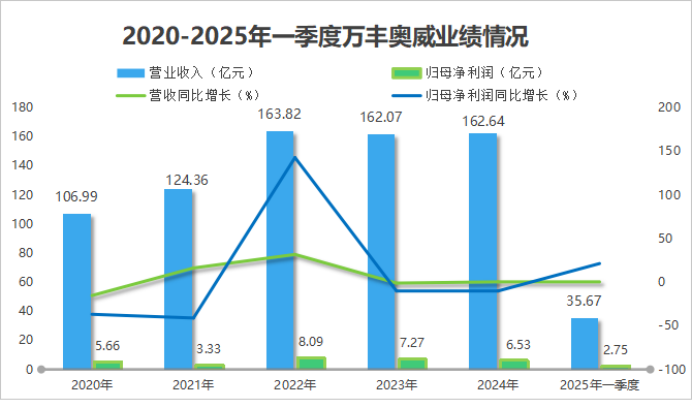

2022到2024年,万丰奥威营收从163.82亿微降到162.64亿,净利润从8.09亿下降到6.53亿,陷入业绩增长瓶颈。

不过,2025年一季度,公司业绩恢复了增长,当期实现营收35.67亿,实现净利润2.75亿,净利润同比增长21.29%,环比增速更是高达206.35%。

其业绩反弹的底气,来自充足的订单支撑。

合同负债,可以理解为客户在签订合同时支付的定金,一定程度上能够反映公司的订单水平。

2020到2025年一季度,万丰奥威合同负债从5.13亿元飙升到10.15亿元,基本实现了翻倍增长,为业绩增长提供了保障。

最后,总结一下。

从汽车零部件,到通航飞机,再到低空经济,万丰奥威始终没有停止探索的脚步。目前,万丰奥威的业绩已经出现了好转的迹象,日后公司能走到何方,我们拭目以待!