大股东都进不了股东大会?*ST东洋控制权博弈升级

双方的激烈矛盾已经冲破到台面之上。第一财经记者独家获悉,8月18日*ST东洋(维权)召开临时股东大会,湖南优禾股东代表试图参会,但未能成功,其推举的董事、监事也全部未能当选。随后湖南优禾立即反击,公开发布“严正声明”,否认董事有效性。退市风险高悬,控制权纷争不断。*ST东洋的命运,再次来到十字路口。

近日核污水排放事件持续发酵,A股市场水产品板块闻讯上涨。这其中也包括已经披星戴帽的*ST东洋(原简称东方海洋,002086.SZ)。

8月24日,*ST东洋涨停。作为前“海洋经济第一股”,20年前的东方海洋也曾野心勃勃。不仅经历了一段业绩快速增长期,还曾斥资买下美国Avioq 公司,迈向大健康领域。然而,在收购造成巨额商誉减值,控股方违规占用资金用以还债、补仓之后,公司逐渐陷入泥潭,最终导致实控人持股被“流血拍卖”。

不过,公开竞得控股权的湖南优禾神州股权投资合伙企业(以下简称“湖南优禾”),并没能真正实现“入主”。原实控人车轼尽管已被终身禁入证券市场,但其子车志远近期又被选为*ST东洋非执行董事,同时当选高管层的还有多位老臣。而这也是湖南优禾所不能接受的。

目前,双方的激烈矛盾已经冲破到台面之上。第一财经记者独家获悉,8月18日*ST东洋召开临时股东大会,湖南优禾股东代表试图参会,但未能成功,因“超过股东大会现场登记时间”被“拒之门外”,其推举的董事、监事也全部未能当选。

面对大股东的质疑,在与湖南优禾的会面中,*ST东洋方面表示,目前的确“时间紧、任务重”,希望大股东和公司方能够“少一些问题,多一些解决方案”,“尽量减少领导这边的矛盾,促进他们和谐团结共同推进”。

不过,湖南优禾连夜组织了反击,19日凌晨2点公开发布“严正声明”,否认车志远等人当选的有效性。

退市风险高悬,控制权纷争不断。*ST东洋的命运,再次来到十字路口。8月25日,*ST东洋大跌3.28%,报收2.65元/股。

董事席位博弈升级,大股东公开反击

近日*ST东洋公告称,已召开2023年第一次临时股东大会,对公司第七届董事会进行了换届选举。

根据18日公告的表决结果,唐积玉、车志远、吴俊、黄治华、王帅当选为第八届董事会非独立董事;李家强、于江、徐景熙当选为第八届董事会独立董事。

湖南优禾是*ST东洋第一大股东,通联数据显示其持有公司1亿股、持股比例13.22%,原控股股东东方海洋集团为第四大股东。

股东大会当日,湖南优禾股东代表试图进入会场但未能成功,最终只有龚俊宇以董事候选人身份进入会场。不过,湖南优禾推举的柴俊林、龚俊宇两人未能当选为第八届董事会非独立董事;其推举的伍喆、刘泽清两人也未能当选独立董事和股东代表监事。

对此湖南优禾对第一财经记者表示:“湖南优禾持有1亿股,根据累计投票制,在董事投票中有6亿票,足够保证1名非独立董事和1名独立董事当选。”

投票结果公布后次日凌晨2点,湖南优禾在自家官微上发布了“严正声明”,表示此次当选的董事车志远和李家强“不具备担任董事的资格,其当选行为无效”。

实际上,早在8月11日、13日,湖南优禾就在其官微中连续发布“要求撤销*ST东洋董事候选人车志远、李家强任职资格”的函件。

车志远是公司原实控人车轼之子,企查查信息显示,从2021年6月开始,车志远就被列入了失信被执行人名单,其历史中共计17次被法院列为被执行人,涉案金额高达14.45亿元。且目前仍有2起案件仍未执行,金额达到7.81亿元。此外,车志远还因10起案件被“限制高消费”。

此外,2021、2022两年间,因一系列违法违规行为,车志远遭到了证监会警告并处以合计50万元的罚款。

这也成为湖南优禾主要的质疑方向。

《公司法》中明确规定所负数额较大、债务到期未清偿的个人不得担任公司的董事、监事、高级管理人员;而《首次公开发行股票并上市管理办法》中第十六条同样明文规定,“最近36个月内受到中国证监会行政处罚,或者最近12个月内受到证券交易所公开谴责”的个人同样不得担任董事、监事和高级管理人员。

由此,湖南优禾认为车志远不具备担任公司非独立董事的资格。

除车志远外,湖南优禾认为李家强与上市公司原实控人车轼同为西藏高原之宝牦牛乳业股份有限公司股东(以下简称“牦牛乳业”),不满足独董的“独立性要求”。

不过,北京德恒律师事务所合伙人郭卫锋对记者表示:“具体是否违规,要判断牦牛乳业和*ST东洋是否构成关联及利益冲突。”

前实控人持续“提款”,遭终身禁入证券市场

*ST东洋成立于2001年12月19日,主营业务为海洋水产品加工和海水养殖。此前公司控股股东为东方海洋集团。

据招股说明书,东方海洋集团其他39位自然人股东全部为原烟台市水产技术推广中心职工,公司其他自然人股东也多数来自原烟台市水产技术推广中心,这些股东都与公司前实控人车轼存在多年的同事关系。

IPO前东方海洋集团共持有公司2850万股,持股比例为55.02%,彼时公司实际控制人为车轼,上市前持有东方海洋集团45%的股权比例,为其第一大股东,还直接持有公司7.72%的股权。

2016年公司开始向大健康领域切入。时年2月16日,公司宣布完成收购美国Avioq公司100%股权。

公司分别于2015年11月19日和2018年5月9日进行过两轮增发,合计募资19.47亿元。

彼时公司号称,第一笔增资所募资金将用于偿还银行贷款及短期融资券,补充流动资金;第二笔增资所募资金将用于发展大健康产业,具体投入于东方海洋精准医疗科技园一期项目和北儿医院(烟台)项目。

但后经查明,上述资金部分被控股股东东方海洋集团占用。

2019年1月23日,在回复监管问询时,*ST东洋表示公司第二次增发募集资金净额为5.63亿元,截至同年1月21日,已投入“东方海洋精准医疗科技园一期项目”2.67亿元(含存款利息),募集资金账面余额为2.99亿元,但账户实际余额仅为680.67万元,差额部分(2.92亿元)系被控股股东非经营性资金占用。

此前*ST东洋还签订了资产管理合同,2018年1月3日*ST东洋向资产管理计划户支付投资款7800万元,上述投资款通过中间账户最终于同年1月3日、4日、8日分别转入东方海洋集团账户,不过,投资款至今未转回*ST东洋,该等情况同样构成控股股东非经营性资金占用。

截至2019年1月21日,实际被控股股东占用的资金发生额为人民币11.42亿元,偿还3.23亿元,资金占用余额为8.19亿元(不含利息),占公司最近一期经审计净资产的27.53%。

在2021年的一次业绩说明会中,投资者反复质问时任公司实控人的车轼:“大股东占用的10多亿资金用在何处,何时归还?”、“从去年一直声称大股东在通过处置资产解决资金占用问题,请问要处置的资产在哪?现在处置到了哪一步?”、“大股东承诺还款从去年一直拖到今年4月23日,期间几次修改承诺日期,现在连还款承诺日期都没有了,是不是可以无限期一直拖下去了?”、“公司为大股东7个多亿的违规担保,请问公司和大股东为什么迟迟不解决?”

不过,多次承诺还款并解决违规担保问题的车轼及东方海洋集团,还真就一直拖了下去。

随着时间的推移,上述违规占用资金不减反增。截至2022年末,*ST东洋应收控股股东非经营性资金占用13.71亿元(本息及相关费用),为控股股东及其他关联方借款担保金额达11.92亿元(本息及相关费用)。根据2022年报,公司已将上述金额全额计提坏账准备和预计负债。

年审会计师事务所表示无法获取充分、适当的审计证据对控股股东资金占用的可回收性及违规担保的预计损失作出合理的判断,对*ST东洋出具了“无法表示意见”的年审报告。

2021年12月1日,因非经营性占用资金关联交易、对外担保、重大诉讼和仲裁的披露违规问题,*ST东洋、东方海洋集团、公司前实控人车轼分别遭到了山东证监局130万元、120万元和60万元的罚单。

山东证监局更是对车轼采取了终身证券市场禁入措施,在禁入期间内,除不得继续在原机构从事证券业务或者担任原上市公司、非上市公众公司董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务或者担任其他上市公司、非上市公众公司董事、监事、高级管理人员职务。

亏损持续扩大,从资本“宠儿”到“弃子”

一系列大额计提叠加主营业务营收不景气,公司业绩随之“由盛转衰”。

2014~2017年是公司快速成长期,净利润分别为0.42亿元、0.5亿元、0.77亿元和1.24亿元。在此期间公司股价处于高位震荡。

2014年6月30日~2015年6月30日,公司股价涨幅高达197.36%。此后虽有所回落,但总体仍旧位居10元以上。

2018至2022年,公司连亏五年。从2018年亏损7.88亿元,到2022年,公司亏损已经接近16亿元。

公司2018年业绩大幅亏损的关键在于对此前收购Avioq Inc形成的商誉4.23亿元全部计提商誉减值。本用来丰富公司营收板块的大健康事业部,却成为业绩“拖油瓶”。

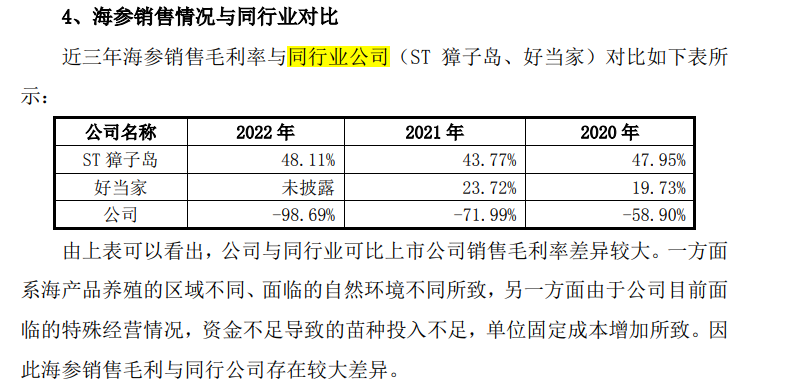

而*ST东洋主营业务海参销售连续五年持续恶化,营收分别为2.38亿元、1.52亿元、0.76亿元、0.87亿元和0.83亿元。在行业并无明显波动的背景下,公司异常的负毛利率,更是引来监管问询。

对此*ST东洋解释道一方面系海产品养殖的区域不同、面临的自然环境不同所致,另一方面由于公司目前面临的特殊经营情况,资金不足导致的苗种投入不足,单位固定成本增加所致。

业绩不佳,股价应声下跌。

2018至2022年中旬,*ST东洋股价累计下跌85%,此后一直处于2.5元左右徘徊。

实际上,2017年以前,*ST东洋还是各路资金眼中的“香饽饽”。通联数据显示,包括大成、中欧、建信、鹏华、嘉实、华安、融通、富国等一众公募机构均曾出现在其前十大流通股东行列。社保基金更是从2015年二季度便“长情持有”该公司,直到2018年四季度才退出前十大流通股股东名单。

2018年后,随着公司业绩下滑,外加实控人车轼、东方海洋集团因未在定期报告中披露非经营性占用资金关联交易、对外担保、重大诉讼和仲裁等内容遭证监局处罚等负面消息的曝出,上述资金纷纷退出。

湖南优禾1亿“接盘”,公司重整困难重重

业绩下滑、股价缩水、债台高筑,*ST东洋控股权被迫易主。

控股股东东方海洋集团所持有的1亿股公司股份,于2021年2月7日10时至2021年4月8日10时期间在淘宝网司法拍卖网络平台。经多轮流拍后,湖南优禾竞得东方海洋集团所持的1亿股,成交价为人民币1.098亿元。

湖南优禾还一度试图增持股份,来加强对上市公司的主导权。今年4月4日,*ST东洋发布公告称,近日,司收到股东湖南优禾发来的“关于增持公司股份计划的告知函”,湖南优禾一致行动人湖南神州行者资本管理有限公司)拟自4月10日起六个月内增持公司股份,金额不低于人民币1.1亿元,不超过人民币2.2亿元,平均价格不高于2元/股。

8月9日,*ST东洋再度发布公告称,由于公司经营状况持续恶化、退市风险进一步加剧,加上股价未能满足增持计划的要求,湖南优禾停止了股份增持计划。

目前湖南优禾仍是*ST东洋第一大股东。通联数据显示截至目前,其持有公司1亿股、持股比例达13.22%。原控股股东东方海洋集团持股比例则降至2.64%,为第四大股东。

不过,从近日的各种纷争来看,湖南优禾似乎从未真正入主。

仅8月份,湖南优禾四天内在自家公司官微向上市公司连发5份公开函件,除要求撤销董事任职资格的函件外,还包括要求*ST东洋对违规占用和违规担保相关董事、高级管理人员工作人员追究法律责任的函件,但*ST东洋只选择其中一份进行了公告,且对湖南优禾“撤销董事”的要求完全置之不理。

湖南优禾告诉记者,作为第一大股东,公司早在17日即以微信及电话方式通知*ST东洋证券部,拟委派董事候选人龚俊宇及股东代表黄勇参见股东大会。湖南优禾赴现场后,公司方面以“超过股东大会现场登记时间”为由予以拒绝。经过交涉,最终仅董事候选人进入现场参会,股东代表未能进入现场。

最终湖南优禾推举的人选均未能入选公司第八届董事、监事名单。而此次最新当选的董事部分为公司老臣。例如非独立董事车志远是车轼之子,而唐积玉此前曾任公司副总经理兼海洋事业部总裁;独立董事李家强更是从2007年开始就担任公司独董。

湖南优禾董事候选人龚俊宇会后向记者表示,在投票时一位中小股东“出于自主意愿,直接将湖南优禾候选人一栏划掉”。

因2022年度经审计的期末净资产为负值,且财务会计报告被出具无法表示意见的审计报告,今年5月5日起,ST*东洋被实施退市风险警示,若2023年公司不能“脱星摘帽”的话,等待*ST东洋的最终命运,就是退市。

目前公司仍在寻求重整。2022年8月13日,*ST东洋曾发布《关于债权人向法院申请公司预重整的提示性公告》。2023 年2月17日,公司披露了《关于签署<重整投资意向协议>的公告》,五矿金通股权投资基金管理有限公司与公司签署了《重整投资意向协议》,作为重整投资人身份牵头上市公司重整投资。

8月26日,在公司第八届董事会第一次会议决议公告中,湖南优禾建议董事会成立资金占用及违规担保事项处置专项工作委员会,采取包括但不限于追讨、索赔、报案、诉讼仲裁等必要措施,推动控股股东资金占用和公司违规担保问题的解决。但该提案已7票反对、1票弃权未通过。

董事王帅投弃权票,弃权理由为,目前,证监会正就东方海洋正式重整方案予以正式审核,在当前关键节点建议成立专项工作委员会,势必会对东方海洋重整进展产生影响,也会影响重整投资人、其他股东、中小投资者对东方海洋预重整的信心。但违规占用及违规担保事项在东方海洋经营过程中存在时间较长,一直未解决完毕,预重整管理人虽在通过各种方式化解,但最终结果如何现阶段无法预判。

纷争再起,现在留给湖南优禾和*ST东洋的时间已经不多了。