长城晨会精选0108|中小市值/非银/医药

(来源:长城证券产业金融研究院)

公 司 动 态 点 评

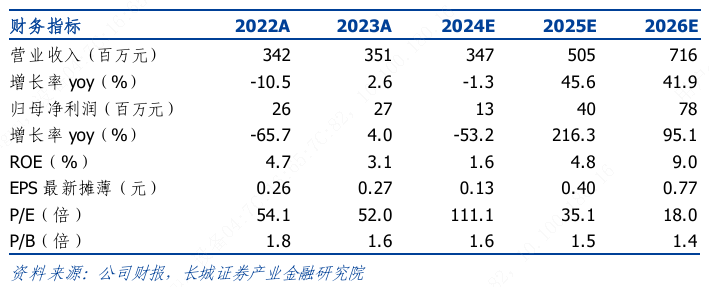

路德环境(688156.SH)

子公司增资扩股,产能建设有序推进

事件:公司发布关于全资子公司增资扩股引入投资者的公告,金沙路德拟实施增资扩股并引入投资者,贵州生态基金拟以现金人民币3,200万元认购金沙路德新增注册资本3,200万元,增资完毕后,金沙路德注册资本增加至11,200万元,贵州生态基金持有金沙路德28.57%股权,公司持有金沙路德71.43%股权,金沙路德仍为公司合并报表范围内控股子公司。

此次增资扩股有利于改善金沙路德整体资产负债结构,补充营运资金,满足其业务发展需要,符合其长期发展战略规划。本次投资者贵州生态基金实控人为贵州国资委,12月初公司公告子公司遵义路德引入农发饲料公司,增资后农发饲料持有遵义路德25%股权,并协定2025年起酒糟饲料采购量不低于2万吨/年,农发饲料实控人为湖北国资委。我们认为通过子公司引入国资一方面可缓解项目营运资金需求,另一方面推动国资资源与公司业务协同,如农发饲料广泛的销售渠道和丰富的客户资源,有利于公司加速产能建设和市场开拓。

公司已经形成了白酒糟资源化利用的产业化体系,白酒糟发酵饲料已成为公司的主要产品,业务规模持续增长。目前,公司在该业务领域通过直销和经销相结合的模式,产品陆续进入了新希望集团、海大集团、首农集团等多家知名终端客户的采购范围,树立了良好的市场口碑。

投资建议:随着酒糟发酵饲料业务持续扩产,公司调整销售策略并加强产品迭代升级,未来饲料产销有望保持较快增长,连云港碱渣治理项目若顺利运营,预计将贡献主要无机固废处理业务增量收益。

风险提示:行业竞争加剧、项目扩产进度不及预期、下游需求不及预期、研发风险、盈利能力下降风险。

行 业 周 报

非银行金融

市场蓄势调整,关注两融资金边际变化-非银周观点

市场受国债收益率波动调整、美国降息预期波动、北向资金波等影响,市场振幅加大,券商板块有所波动调整,市场迎来放量调整。国内外事件将面临重要交织点,市场步入重要观察期。交易节奏而言,我们认为,尽管市场有所调整,仍看好券商板块投资机会,珍惜黄金坑,需密切关注两融资金的边际变化。并购线建议重点关注以首创证券、浙商证券、国联证券、中国银河等为代表个股;具有估值扩张空间的公司,推荐综合能力强、风险资本指标优化、受益ETF发展的华泰证券、中金公司等;同时从赔率角度,建议逢低关注布局金融IT板块,建议重点关注财富趋势、同花顺等;互金平台建议关注东方财富、指南针等。

长端利率下行,开年保险板块随市场波动调整。保险业持续降本,关注寿险改革及基本面改善情况,市场对于保险板块的担忧聚焦在长端利率走势。地缘政治风险或加剧、美联储降息预期波动、汇率波动、房地产从政策预期松绑走向了聚焦销售变化(高层对房地产做出了止跌回稳的表态),三季度业绩超预期已兑现,股价或已被相对充分的交易定价。后续走势需密切关注寿险改革、基本面修复及房地产销售情况。财联社记者报道,2025年开门红启动节奏提前,保费预收转为预录,主力产品向分红险倾斜。头部险企 2025年NBV有望实现两位数增长。此外,要关注个人养老金推广向全国的效果。

风险提示:中美摩擦加剧风险;中美利差持续倒挂风险;地缘政治加剧风险;宏观经济下行风险;地产风险处理不及预期风险;股市系统性下跌风险;监管趋严风险。

行 业 周 报

医药

本周板块整体回调,全球首款CLDN18.2单抗在国内获批上市

医药整体回调,血制品跌幅较小。本周申万医药生物板块跌幅为5.56%,跑输沪深300指数0.39个百分点,在31个申万一级行业涨跌幅中排名第10位。二级子板块中,化学制药下跌4.78%;中药II下跌5.31%;生物制品下跌5.44%;医疗器械下跌5.52%;医疗服务下跌7.03%;医药商业下跌7.83%。

化学制药:奥翔药业、鲁抗医药、广济药业、普利制药、亨迪药业领涨,涨幅分别为15.49%、13.9%、13.64%、12.37%、9.2%;九典制药、北大医药、莱美药业、德展健康、尔康制药领跌,跌幅分别为25.01%、15.38%、13.83%、11.66%、11.34%。

中药II:葫芦娃、江中药业、盘龙药业、ST百灵领涨,涨幅分别为6%、2.88%、2.76%、2.14%;*ST吉药、维康药业、长药控股、沃华医药、*ST龙津领跌,跌幅分别为43.03%、17.68%、16.88%、16.44%、14.29%。

生物制品:康为世纪、百普赛斯、特宝生物、派林生物、东宝生物领涨,涨幅分别为5.86%、3.56%、1.65%、1.36%、0.56%;四环生物、康华生物、智飞生物、康泰生物、百克生物领跌,跌幅分别为13.36%、11.91%、11.31%、9.41%、9.31%。

医药商业:开开实业、国发股份领涨,涨幅分别为4.63%、1.2%;海王生物、塞力医疗、润达医疗、健之佳、荣丰控股领跌,跌幅分别为15.63%、15.01%、13.83%、13.38%、12.66%。

医疗器械:热景生物、美好医疗、华兰股份、中源协和、奕瑞科技领涨,涨幅分别为11.53%、5.01%、3.3%、3.15%、1.65%;乐心医疗、爱朋医疗、*ST东洋、迪瑞医疗、麦克奥迪领跌,跌幅分别为18.95%、18.14%、16.13%、15.15%、15.01%。

医疗服务:三博脑科、皓宸医疗、和元生物、泓博医药、贝瑞基因领跌,跌幅分别为14.25%、14.24%、14.02%、12.34%、11.92%。

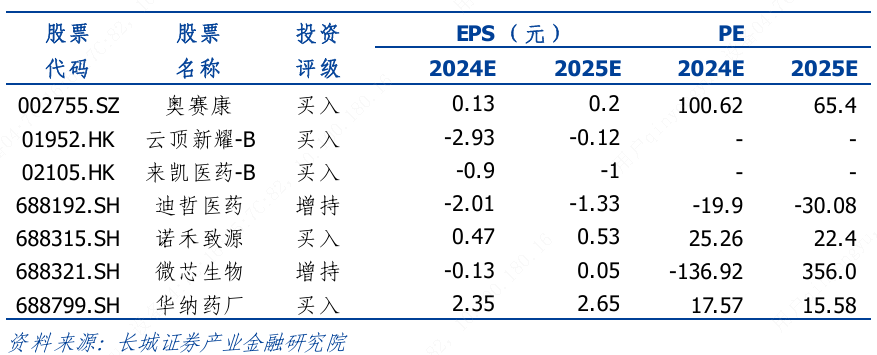

投资建议:医药板块利好政策频出,行业景气度有望稳步复苏。短期内,前期受医药反腐和集采影响较大的院内市场,有望逐步复苏,建议关注制剂板块优质标的。中长期看,创新疗法具备较大增量和替代需求,国产 BIC/FIC创新药数量和质量稳步提升,国产替代和走向国际均具备广阔空间,建议关注管理效率优异、产品管线优质的Biotech企业。我们重点推荐:1)仿转创初现成效、国产CLDN18.2靶向药研发进度靠前的奥赛康;2)大单品耐赋康入保放量的云顶新耀;3)院内需求改善、自研创新管线稳步推进的华纳药厂。

风险提示:行业政策大幅波动风险、市场竞争加剧风险、地缘政治风险、药品研发不及预期风险。