资金底部悄然进场?“矿-电-冶”一体化的罗平锌电 迎锌供需格局改善丨业绩有得秀

业绩改善叠加市场信心提振,罗平锌电有望拉开新上行周期的序幕。

2023年8月24日,具有“矿-电-冶”产业链一体化优势的罗平锌电交出2023年中期业绩答卷,虽然继续受锌价格低迷影响,公司营收小幅下滑至8.2亿元,净利润也暂时不理想,不过锌价低迷影响业绩已在市场预期范围内,公司股价低位震荡也一定显示市场情绪被消化,近期股价更是出现异动迹象。

并且,2023下半年锌供给格局正在迎来边际改善,届时罗平锌电业绩改善叠加市场信心提振,有望为公司拉开新上行周期的序幕。

01

深耕二十余年

构筑产业链一体化优势

专注铅锌行业20余年的罗平锌电,已经将业务延伸至较为完整的产业链,构建起明显的一体化优势。

公司主营业务为水力发电、铅锌矿的开采、选矿、铅锌金属的冶炼及附属产品的提炼,虽然在有色金属铅锌行业上市公司中总股本和总资产都相对较小,但公司产业链较为完整,不仅拥有向荣矿业、德荣矿业和宏泰矿业100%股权,拥有富利铅锌矿60%股权,拥有鸿源实业51%股权,原料自给率约25%-30%。因此公司生产模式能够选择采、选、冶及资源综合回收一体化生产结合电力销售的有限多元化模式。

其中富乐选矿厂、向荣矿业选矿厂可将公司所产原矿以低成本、高回收的方式浮选成锌精矿;公司锌厂利用湿法冶炼技术,通过浸出、净化、电解等工艺,将锌精矿冶炼成锌锭、锌合金及其相关附属产品,形成了完整的产业链,有效保证公司经营的稳定性和盈利性;喷吹锌粉技术,可大大降低公司镉工段和净化工段成本。

公司已有产成品锌锭及锌合金产能12万吨/年,综合利用厂处理浸出渣能力12万吨/年,产成品硫酸厂硫酸实际产能14万吨/年,所属生产单位腊庄电厂装机容量6万千瓦。当前主要产品为锌锭、锌合金、电力、铅精矿、锗精矿、银精矿、镉锭、超精细锌粉、硫酸及副产物铅渣、铜精矿等,锌金属主要用于镀锌、压铸合金、氧化锌、黄铜、电池等领域。铅金属主要用于铅酸蓄电池、铅材和铅合金,其他用途还包括氧化铅、铅盐、电缆等其他铅产品。

当前,罗平锌电已经取得较为显著的市场地位,并在继续加固技术优势。

公司“久隆”牌电解锌分别获得上海期货交易所注册和国家工商行政管理局“中国驰名商标”称号。并且获得国家标准GB/T19001-2016/ISO9001:2015质量管理体系、GB/T24001-2016/ISO14001:2015环境管理体系、GB/T23331-2020/ISO50001:2018能源管理体系和GB/T45001-2020/ISO45001:2018职业健康安全管理体系、GB/T29490-2013企业知识产权管理规范的认证,在市场上建立起优秀的品牌形象和企业声誉,产品具有广泛的市场认知度,拥有一批信誉良好、经营稳定的客户群。

同时,公司还在加固技术优势,通过对锌渣综合回收系统技术的改造和氧化锌粉脱氟氯技术的改造,产出精矿粉、氧化锌粉焙砂、高氯粉及蒸汽等原辅料,原料最终以解析后液形式作为锌锭生产原料投入,并从中回收了锗精矿、铅渣等稀有贵金属,有效促进公司资源的综合回收利用效率,同时公司努力开展技术创新攻关工作,提升对原料中伴有的稀贵金属的提取,继续推动公司产品多元化。

截止2023年上半年,公司共申报实用新型专利8件(其中锌厂1件、硫酸厂3件、综合利用厂4件);授权实用新型专利4件。

虽然受锌价低迷压制,公司业绩有所影响,但是近期已经有一些异动迹象。

02

业绩属市场预期内

资金正在底部进场?

2023上半年,罗平锌电业绩跟锌价一致,仍在低迷期。

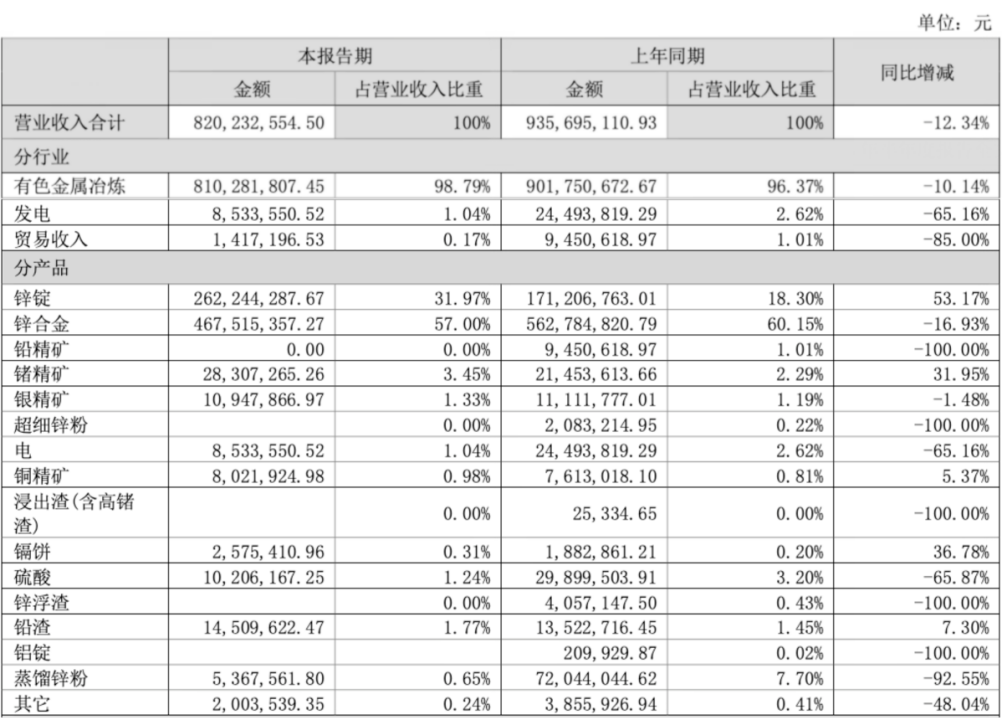

公告资料显示,由于主营的锌产品、硫酸及发电量等市场原因及区域降雨量大幅下降影响,罗平锌电2023上半年收入同比减少12.34%至8.2亿元。

资料来源/公司公告

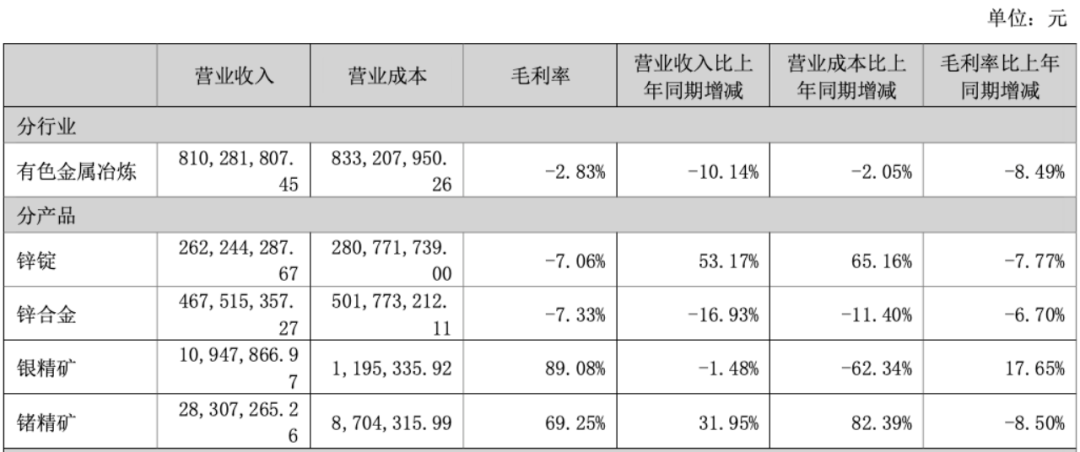

资料来源/公司公告而在净利润端,由于一直以来公司锌锭、锌合金产品占收入比重较高,2023上半年分别占据了总收入31.97%、57%的比重,合计近90%,因此锌价对于公司利润表现影响较大,当前锌价格净利一波较长时间的下跌,已经处于阶段底部区域。

此背景下,罗平锌电锌锭、锌合金2023上半年分别出现7.06%、7.33%的毛亏损率,即便银精矿和锗精矿毛利率分别高达89.08%、69.25%,有色金属冶炼整体依旧达到了2.83%的毛亏率。

好在公司销售费用、管理费用、财务费用分别同比减少24.98%、56.27%、8.79%,使得公司期间费用率由2022上半年的8.92%降至2023上半年的5.32%,一定程度缓解利润压力,公司最终归母净亏损9499.63万元。

二级市场表现方面,市场预期范围内的业绩表现并未引发资金担忧,反倒在9月1日、9月4日启动一波放量上涨行情,两个交易日共计6.03亿成交额、78.62万手成交量推升股价上涨12.45%,结合此前6月27日一波超30%的快速拉升涨幅,以及7月6日7.33亿资金推出公司上市以来91.77万手的成交单日天量来看,似乎已有市场资金陆续进场的迹象。

而在资金加大关注的背后,锌供给格局边际改善或是重要原因之一。

公司股价走势资料来源/Wind

公司股价走势资料来源/Wind03

供给格局改善提升涨价预期

未来还有增量空间

供给格局出现改善态势,锌价上行预期逐步加强。

首先从供给端来看,其实锌是具备资源稀缺性的金属品种,全球锌资源静态可采年限为仅为20年(铜可采年限40年,铝可采年限80年),在基本金属当中属于可采年限偏低的品种。而且再生锌回收率低,在所有基本金属中,锌的废旧金属回收应用占比是最低的,主要原因是锌金属60%应用于钢材镀锌,而镀锌层难以直接回收,导致再生锌回收率偏低,这也凸显了锌的稀缺性。

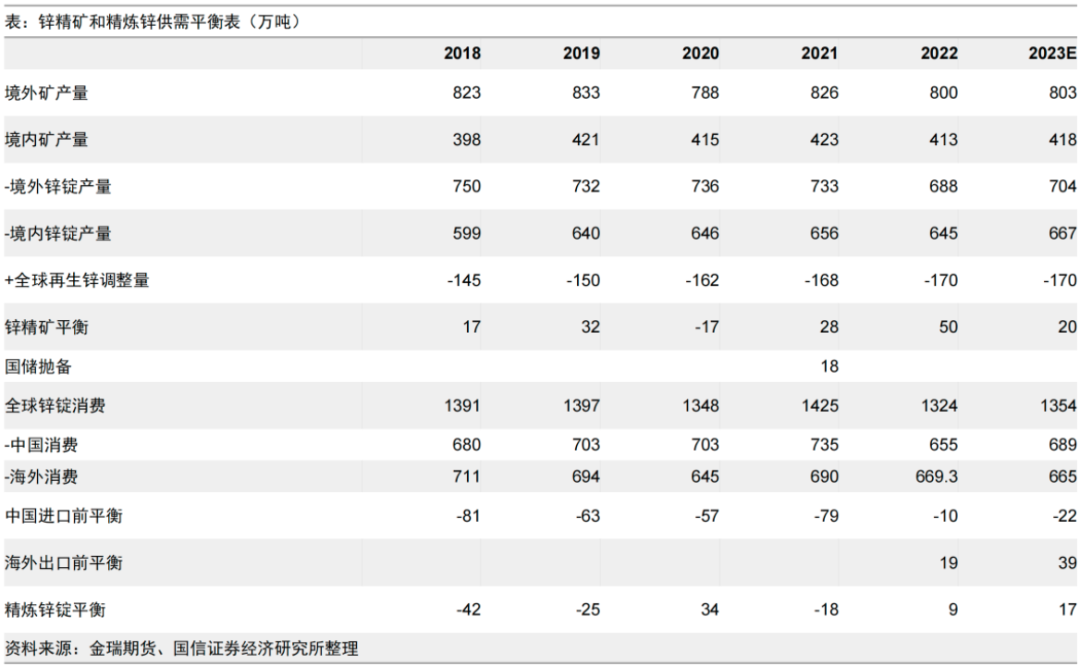

2019年之后普遍认为未来几年将处于2016-2018年锌价牛市带来的扩产周期,导致锌预期走弱。但是,此轮资本开支规模远小于2009-2013年,对应的精矿扩张规模也将小于上一轮。并且从实际产量来看,产量增量远不及预期。

2022年年底时,普遍预期2023年全球锌精矿产量增加30万吨左右,然而截至今年5月份,全球锌精矿产量非但没有增量,反而同比下降1%。尤其今年5-6月份锌价大跌时,海外两个大型项目宣布停产:一是Boliden旗下Tara项目,由于亏损而停产进入维护阶段;二是Newmont旗下Peasquito项目由于工会罢工而宣布不可抗力。

即便以当前的开发项目推算,到2025年前后,新增项目的增量将无法弥补老旧矿山退出和品位下降带来的减量,全球锌精矿产量将见顶回落。

而从需求端来看,国内外锌消费结构类似,有60%以上用于钢材镀锌,包括镀锌板带、镀锌钢丝绳钢绞线、镀锌焊管及镀锌钢结构等。截至2023年7月份,美国制造业PMI为46.4,欧元区制造业PMI为42.7%,均处于荣枯线以下或附近,反映的是国外发达经济体制造业较低迷。但无论是美国制造业PMI还是欧元区制造业PMI,已处于历史低值附近,回溯过去30多年,只有极端风险事件才会引发制造业PMI继续下行。

中国则是锌消费大国,锌消费占全球53%,而且占比仍在缓慢提高,因此中国是全球锌消费的主要变量之一。从终端消费领域来看,锌主要用于基础设施建设、建筑、汽车、日用消费品等领域,机构观点认为国家稳增长政策持续发力,传统领域对锌需求有一定韧性。

其中年初以来经济缓慢复苏,但工业金属的表观需求增速很高。

今年1-5月份,国内锌表观需求增速分别为-13.6%/36.6%/15.7%/23.3%/15.6%。专业机构表示下半年过剩并不多,锌价不会长期维持在矿山90%成本分位线下方,预计下半年锌价筑底反弹,更长期的供需格局良好。

并且在增量市场方面,由于水系锌离子电池能够缓解锂离子电池在生产成本及安全性方面的压力,在消费电池、动力电池、储能电池领域均可使用。但目前锌离子电池还存在能量密度较低、电极结晶、电解液消耗等问题,限制了水系锌离子电池的产业化和大规模应用。待上述问题得到较好解决,将成为锌下游消费未来增长点。

基于此,业绩低迷市场情绪已经被消化的罗平锌电,在业绩改善预期越来越强的当下,能够吸引资金提前进场也就不难理解了。