韵达股份艰难“守三”,单票收入垫底同行,Q3净利环比下降

来源:证券之星 文 李若菡近日,韵达股份(002120.SZ)发布公告称,公司名称已由“韵达控股股份有限公司”变更为“韵达控股集团股份有限公司”,证券简称及证券代码保持不变,此举被视为公司开启集团化发展的新篇章。

证券之星注意到,从目前行业格局来看,失守行业第二的韵达股份当前正在进行“保三”大战。为了不被身后的申通快递赶超,公司牺牲单价收入换来业务量的增长,因此其单票收入的下滑幅度最大且垫底同行。在快递单票收入大幅下滑的背景下,期间费用的减少则成为公司提利支点,但这并非长久之计,公司前三季度的增速已明显放缓,且在Q3净利润环比下降超4成。

与行业第二差距拉大

韵达股份在公告中提及,本次变更原因是为了增强公司整体竞争力,全面地反映公司业务发展现状,体现公司跨地域发展的情况及产业布局,使公司名称更贴合当前集团化发展的实际情况。

证券之星注意到,从目前的行业格局来看,韵达股份的行业第二之位已被圆通速递超越,公司正在艰难守住其第三的位置。

韵达股份是通达系企业中最早布局转运中心的公司,公司早期曾凭借中转和干线网络直营、终端网点加盟的经营模式,对末端加盟网络拥有较强的控制力,且享受到转运中心自动化更新带来的中转成本优化红利,一度稳坐行业第二的位置。

但由于韵达股份在加盟商的管理存在明显短板,尤其是在对站点的管理上,其采取的是以罚代管的方式。同时,随着圆通速递、中通快递与加盟商“同建共享”模式的深化,在2019年、2020年公司一级加盟商数量相继被圆通速递、中通快递赶超。

不仅如此,在2023年,韵达股份的业务量虽实现7.1%的增长,但增幅远低于圆通速递、申通快递超20%的水平,且公司全年总收入和快递服务收入均出现下滑。也是在这一年,公司行业第二的位置正式被圆通速递取代。

证券之星注意到,近年来,韵达股份开始强调“全网一体同建共享”,优化末端加盟商利益分配政策,加盟商网络加速修复。但据2024年半年报中披露,截至今年6月末公司的一级加盟商为4884家,较年初有所增加,仍不及圆通速递的5045家。

证券之星注意到,韵达股份与圆通速递之间的差距不仅体现在加盟商的数量上,在战略布局以及业绩层面上,双方间的差距均在进一步拉大。

从战略层面来看,目前圆通速递加速快递出海,截至今年6月末,其国际业务服务网络现已覆盖6个大洲、150多个国家和地区,而韵达股份业务覆盖海外42个国家及地区。

在业绩层面,韵达股份与圆通速递间的差距也在进一步拉大,其营收规模的差距由去年前三季度的79亿元之差进一步扩大至今年前三季度的139亿元;归母净利润则由14.95亿元之差扩大至15.22亿元。

快递单票收入降幅最大

除了离行业老二的位置越来越远之外,更为棘手的是,申通快递在经历了此前的掉队之后,近年来也在加速追赶,当下韵达股份行业第三的地位也正遭受挑战。目前,失守“老二”的韵达股份正在与申通快递进行“保三”大战。

据韵达股份发布的2024年10月快递业务主要经营数据显示,公司在10月快递服务业务收入为45.35亿元,同比增长16.58%;完成业务量22.5亿票,同比增长31.81%;快递服务单票收入为2.02元,同比下降11.4%。

需要指出的是,在10月,公司与圆通速运在该月的营收规模相差近12亿元,业务量差距超2亿单,快递单票收入更是相差近0.3元。而身后的申通快递在10月份与其业务量仅有6400万票之差。

证券之星注意到,韵达股份在10月份的业务量之所以能够略胜一筹则是牺牲单价收入换来的,公司在该月快递服务单票收入降幅在顺丰控股、申通快递、圆通速递、韵达股份四家公司中最大,且处于垫底位置。

以上数据反映了韵达股份在快递行业的价格战中,是主要参与者。结合业内观点来看,相比于韵达股份,圆通速递相对较低的单票收入降幅说明其虽然参与价格战,但并不完全以份额为导向,采取了平衡收入与份额的策略。当下行业的单票价格已经处于较低水平,“以价换量”策略的实施空间预计也相对有限,行业间的竞争不能只停留在价格维度上,提升成本管理,优化运营和服务才是下一阶段的核心。

Q3毛利、净利环比双降

目前,快递服务业务仍为韵达股份的主要收入来源,为公司贡献超9成的营收。除此之外,公司还经营物料销售以及其他业务,但该部分业务对公司的营收贡献有限。

韵达股份前三季度快递业务量169.43亿件,同比增长27.7%,其中Q3完成业务量60.19亿票,同比增长23.72%。业务量的增长带动了公司的营收,公司在前三季度及Q3的营收均保持增长态势。但在盈利能力方面,今年前三季度,公司实现归母净利润为14.08亿元,同比增长20.93%,与去年同期的56.43%相比,已有放缓之势。

证券之星注意到,公司前三季度净利润增速放缓主要一方面受计提资产减值准备的影响;另一方面则受毛利率下滑的影响。

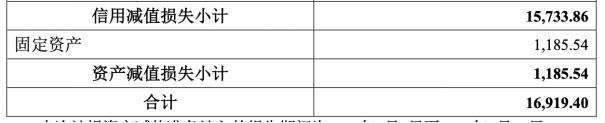

今年前三季度,公司计提各项资产减值准备总额为1.69亿元,与去年同期相比有所增加。其中计提资产减值损失为1185.54万元,同比增长2526.36%;计提包含应收账款、其他应收款等在内的信用减值损失为1.57亿元,同比增长6.23%。

毛利率下滑进一步削弱了盈利能力。公司前三季度的毛利率为9.87%,同比下滑了0.28个百分点。其中,Q3的毛利率同比环比均出现下滑,为8.54%。毛利率下滑与单票收入的持续下降密切相关。

华创证券在研报指出,前三季度韵达股份单票收入为2.05元,同比下降13.6%;Q3单票收入降至1.99元,同比下降10.4%。相比之下,行业内主要竞争对手圆通速递和申通快递的单票收入降幅分别为5.8%和5.2%。

证券之星注意到,在快递单票收入大幅下滑的背景下,公司净利润增长的背后主要受益于期间费用的降低。韵达股份前三季度的期间费用合计为15.37亿元,同比下滑14.99%。

但若分季度来看,期间费用的下降并未完全缓解盈利压力。公司在Q3的期间费用为4.93亿元,环比减少4.83%,但同期归母净利润环比下滑幅度达41.54%。这表明,仅依靠降费并不足以弥补单票收入和毛利率下降带来的盈利损失。

公司在最新举行的投资者关系活动表示,今年以来,公司通过“聚焦快递主业,收缩周边业务”,发挥数字化精益管理能力,持续挖掘期间费用下降空间,并预计费用的下降趋势还能持续。

尽管公司通过压缩费用开支和数字化管理改善了成本结构,但这并非长久之计。随着降费空间逐步缩小,公司盈利能力的提升将更加依赖于单票收入和毛利率的改善。