美的“入主”难抵亏损阴霾,科陆电子去年预亏最高超6亿元

界面新闻记者 | 庞宇

储能领域“老兵”科陆电子(002121.SZ)迎来美的“入主”的首个年度预计增亏。

1月30日晚,科陆电子发布年度业绩预告,公司预计营业收入为40亿至45亿元,同比增长约13%~27%;预计归属于上市公司股东的净利润为-6.20亿元至-4.80亿元,上年同期为亏损1.01亿元,亏损金额同比大幅增加。

2023年是科陆电子迎来美的集团股份有限公司(以下简称:美的集团)正式“入主”的首个年度,根据业绩预告来看,公司仍未走出亏损阴影。

去年前三季度,科陆电子净利润亏损7768.29万元,以此计算,公司第四季度预计亏损4.02亿元~5.42亿元,或将是公司近两年来亏损最大的一个季度。

对于2023年全年净利润同比亏损扩大,科陆电子解释称主要受以下因素影响:一是,由于储能产品质保期较长,本报告期对期末在质保期内的储能合同计提售后服务费,销售费用同比增加;增加计提光明智慧能源产业园折旧费用等,管理费用同比增加。二是,2022年度,公司因完成深圳市车电网络有限公司、怀来中尚新能源科技有限公司的股权交割,产生投资收益3.79亿元,本报告期投资收益同比大幅减少。

此外,科陆电子提到,公司部分储能海外合同未能严格按照合同约定时间交付,违反合同履约时间的相关约定,本报告期营业外支出同比增加。该事项属于非经常性损益项目。

图片来源:ifind同花顺

图片来源:ifind同花顺作为储能领域的“老兵”,科陆电子为何会落得如此窘境?

公开资料显示,科陆电子成立于1996年,是一家以能源的发、配、用、储产品业务为核心,集自主研发、生产、销售及服务为一体的国内领先的能源领域的综合服务商,主要从事智能电网、新能源及综合能源服务三大业务。

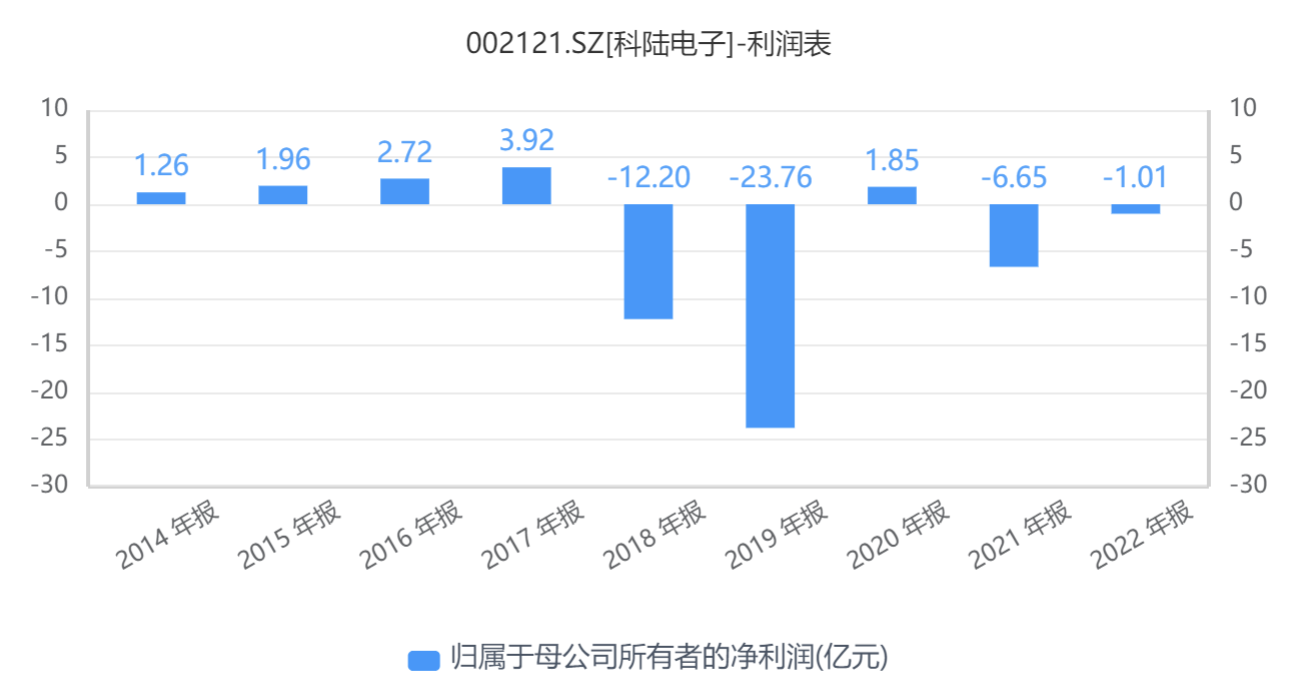

在2007年登陆资本市场后的11年时间里,科陆电子业绩一路上扬,营业收入从上市之初的不到4亿元增长到2017年的近44亿元,这期间公司净利润增速虽不及营收,但也呈稳步增长态势,由0.68亿元上涨至4.59亿元。

但转折发生在2018年。2018年、2019年,因担保暴雷、资产减值等事项,科陆电子两年合计亏损约36亿元,一把亏掉过去数十年的全部净利润,一时间公司股票也被戴上了退市风险警示的帽子。

在这种情况下,2018年8月,深圳国资控股的深圳市资本运营集团有限公司战略入股科陆电子。2019年6月,深圳市资本运营集团有限公司持股数量超过公司原实控人饶陆华,成为公司第一大股东。易主之后,2020年,科陆电子虽扭亏为盈,实现净利润1.85亿元,但2021年再度陷入亏损状态,亏损金额达6.65亿元。

而后,深圳国资“退场”,美的集团“接棒”。据2023年5月公告,美的集团拟通过“委托表决权+定增”的方式,从深圳资本集团手中接过科陆电子实控权。2023年6月,美的集团正式成为公司控股股东,何享健成为公司实际控制人。

美的集团将科陆电子收入囊中看中的是其储能业务。而科陆电子也表示,美的集团将在管理、研发、供应链、品牌影响力、渠道建设等方面对公司赋能,降低公司资产负债率,提高公司抗风险能力。

目前,科陆电子主要从事智能电网、储能、综合能源管理及服务三大核心业务。智能电网板块业务是公司的核心基础,占公司收入比重达到8成以上,主要产品包括标准仪器仪表、智能电表等。

储能业务占科陆电子总营收盘的约9%,该业务主要是发电侧储能与工商业储能,不涉及家用储能,产品主要销往海外市场,尤其是美洲市场。根据公告,今年1月初,科陆电子全资子公司与斯特拉签署电池储能系统采购订单,要将储能产品落实应用至美洲市场。去年12月,科陆电子还与三菱电力美洲公司签署战略合作协议,围绕电池储能系统等相关产品合作。

去年底,科陆电子接受投资者调研时称,目前公司储能基地在宜春,PCS(储能变流器)的生产在成都。公司计划在珠三角地区投建生产基地,项目达产后,BESS(电池储能系统)产能预计可达到14GWh,PCS产能预计可达到5GW。

在连年亏损之际,科陆电子也在甩包袱减轻自身负担,公司拟剥离连年亏损的新能源车运营业务。

不久前的1月16日,科陆电子公告称拟以7310万元售卖子公司深圳市创响绿源新能源汽车发展有限公司(以下简称:创响绿源)所有的2150台新能源车。

据了解,2015年-2016年,科陆电子前后投资超8600万元收购深圳市中电绿源(后更名为“创响绿源”)新能源汽车发展有限公司,该公司自称正“着力打造车网、桩网、电网三网一体的叫车及调度管理平台,同时布局全国的通勤车、物流车、公交车的运营市场”。 但创响绿源不仅未给科陆电子带来预期收益,反而于2019年~2022年亏损幅度逐年扩大。

截至2022年末,科陆电子的资产负债率约为92%,2023年5月公司完成非公开发行股份后,现金流水平、财务状况得到改善,截至2023年三季度末的资产负债率降至83%。