渤小海伴您读研报之银轮股份

(来源:渤海证券财富管理)

1.公司概况

1.1产品矩阵向全应用场景拓展,高端优质客户遍布海内外

公司专注于油、水、气、冷媒间的热交换器、汽车空调等热管理产品。按应用领域划分主要包括商用车、乘用车、新能源、工程机械、数字与能源换热等领域。同时公司开辟第三成长曲线,由车端应用拓展到数字与能源热管理,以汽车热管理技术优势赋能储能、变电、家用热泵空调、数据中心等领域,实现技术性能、制造成本、产品质量方面的竞争优势,培育战略性盈利增长点。

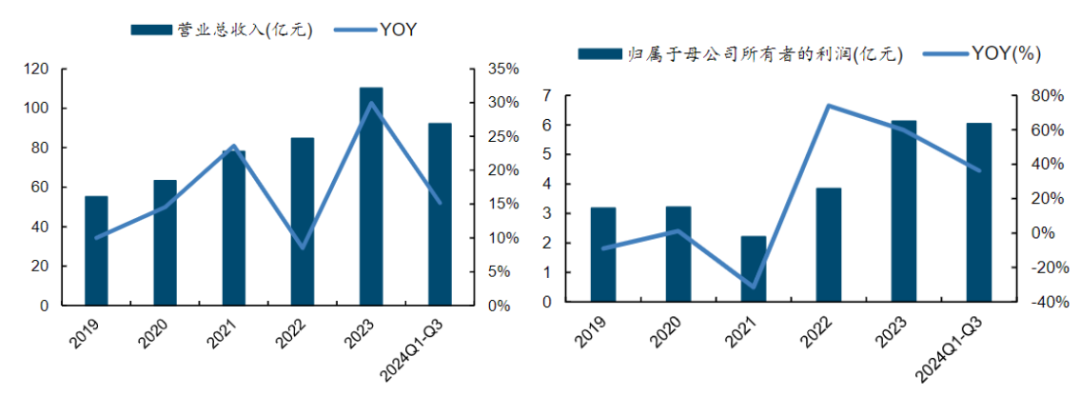

1.2业绩同比增长,海外布局持续推进

公司2024年第三季度实现营业收入30.54亿元,同比增长11.85%;实现归母净利润2.01亿元,同比增长27.31%。公司高效配置资源,迅速响应市场,赢得了更多客户的信任和订单,各业务板块配套份额和配套价值持续提升,拉动公司订单增长。在海外业务发展上,根据海外发展纲要,公司积极拓展国际市场,持续推进海外经营体的卓越运营,海外经营体的盈利能力显著提升。

公司收入规模、增速变化及公司归母净利润及增速变化

2.汽车热管理业务概况

2.1商用车:25年行业有望回暖,公司商用车板块迎拐点

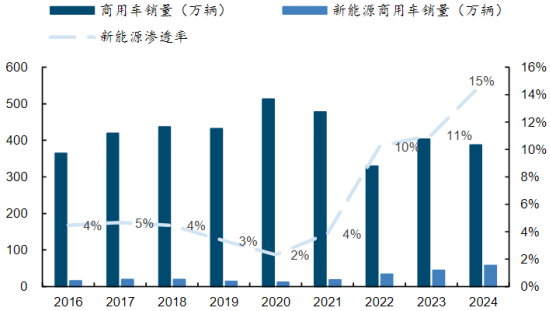

2025年商用车行业有望回暖,新能源渗透率稳步提升。2023年,受宏观经济稳中向好、消费市场需求回暖因素影响,加之各项利好政策的拉动,商用车市场谷底回弹,实现恢复性增长。商用车全年实现销量403万辆,同比+22%。然而2024年实现销量387万辆,同比略有下滑,行业复苏仍较为缓慢。从销量结构看,自2020年以来新能源商用车渗透率不断提升,2024年达到15%,较2020年提升13pcts。2023年全年实现销量45万辆,同比+32%,2024年实现销量58万辆,同比+29%,继续保持稳步提升。

国内商用车销量回暖,新能源渗透率不断提升

2025年商用车市场将持续回暖,新能源商用车增速领先。2024年底国家信息中心信息化和产业发展部的副处长谢国平预计至2025年,商用车市场有望实现约6.5%的增长,市场规模将回升至410万辆,主要来自大规模的设备更新和消费品的“以旧换新”,且其预计房地产政策有望迎来宽松政策对市场带来一定利好。其中,据福田汽车预测,新能源商用车2025年销量将达到84万辆甚至更高,同比增长约45%。

与行业周期同频共振,新增定点订单+行业复苏助力板块业绩回升。受益于2023年行业复苏,公司商用车、非道路业务实现营收45亿元,同比+12%。2024H1实现营收23亿元,同比-5%,原因或为公司资源更多向新能源乘用车和数字能源等增长较快的业务倾斜,商用车业务占比相对下降。但是随着陆续获得三一重机冷却模块、宇通客车冷却模块、中国重汽冷却模块、卡特彼勒冷却模块等项目定点,叠加商用车行业逐渐复苏,尤其是天然气重卡渗透率提升带来的EGR需求上涨,公司有望迎来板块业绩拐点。

2.2乘用车:品类扩张+份额提升,乘用车业务有望继续高增

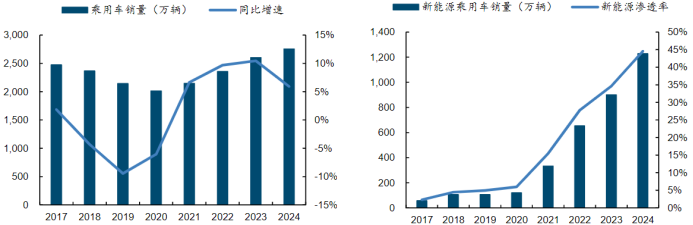

国内乘用车市场逐步恢复,新能源渗透率持续提高。2024年乘用车市场竞争加剧,同时伴随市场日趋回暖,购车需求进一步释放,我国乘用车市场形势逐渐好转,回归正常节奏,有效拉动了汽车增长。2024年全年乘用车销量2755万辆,同比+6%,增速较2023年有所放缓。新能源汽车方面,2024年持续快速增长,新能源汽车销量1228万辆,渗透率达到45%。

国内乘用车市场逐步恢复及国内新能源乘用车渗透率持续提高

根据华经产业研究院在2024年发布的产业报告显示,新能源汽车热管理核心组件单车价值量约为传统汽车3倍。相比于传统汽车,新能源汽车热管理新增电池冷却板、电池冷却器、电子水泵、电子膨胀阀、PTC加热器或热泵系统等核心组件,同时蒸发器、压缩机、冷凝器等组件由于复杂度更高,单车价值量均有提升。整体来看,汽车热管理系统核心组件单车价值量由传统车2230元提升至6410元。

2.3产能全球布局,国内龙头份额提升国产替代持续推进

公司实现全球化布局,实现核心客户属地化配套。目前公司业务范围覆盖亚洲、欧洲、北美,已拥有国内外子、控股子公司40余家。公司在全球设有天台、上海、欧洲、美国银轮热动力、印度、墨西哥共六大“研发+销售+制造”基地,配合当地公司及工程,形成了强大的属地化配套能力。2023年墨西哥、波兰工厂完成批产:墨西哥工厂供北美客户的新能源汽车空调箱、冷却模块、液冷板等热管理产品;波兰工厂配套北美客户德国工厂以及捷豹路虎中批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多欧洲本地客户。公司国际化业务快速发展,产能持续扩张。

公司在北美市场表现持续向好。2024年上半年北美经营体同比实现扭亏为盈,营收近7.06亿元,实现净利润1,785.33万元。预期北美经营体下半年盈利能力进一步改善。公司预计未来有望深度受益于北美新能源车企未来发展。

3.数能与机器人业务概况

3.1数能:数据中心液冷市场爆发,公司子公司订单不断

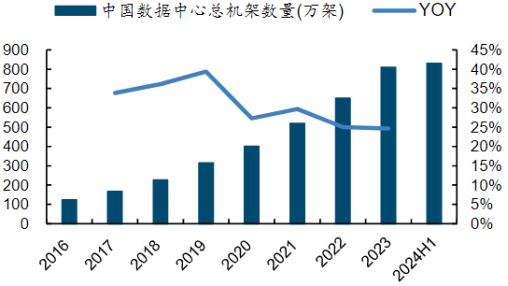

数字经济基础设施的底座,数据中心机架规模不断增加。伴随着数字技术的创新演进,云计算、大数据、人工智能(AI)、元宇宙等信息技术和实体经济深度融合,推动数字经济持续快速增长。数据中心是数字经济基础设施的底座,数据量爆发式增长带动数据中心市场快速增长。截至2024年6月,中国在用数据中心机架总规模达到830万标准机架。作为“能耗大户”,数据中心的耗电量不断刷新纪录。在典型数据中心能耗占比中,制冷系统占比达到40%,是数据中心能耗中占比仅次于IT设备的部分。

中国数据中心总机架规模不断增加

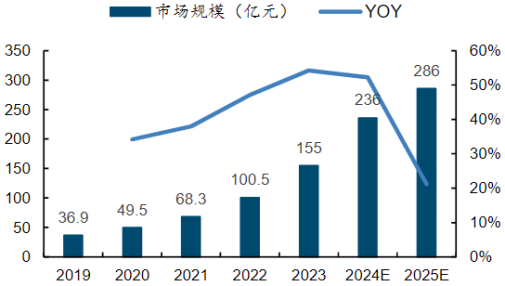

算力攀升驱动数据中心液冷市场需求逐年增长,2025年我国液冷数据中心市场规模预计达到286亿元。液冷数据中心市场的增长主要受到数据中心规模扩大、功耗增加以及节能减排需求的推动。2023年中国液冷数据中心市场规模约为155亿元,同比增长54.23%,2025年市场规模将接近300亿元。预计到2025年,液冷数据中心下游应用中,金融行业占比最高,达25%。其次分别为互联网、电信、能源、生物,占比分别为24.0%、23.0%、10.5%、8.5%。

2025年我国液冷数据中心市场规模预计将近300亿元

子公司算力中心液冷散热系统订单纷至,新技术有望提供盈利增长极。公司控股子公司开山银轮已经成功获得了多家数据中心整体解决方案服务商的采购订单,计划供应大量的算力中心液冷散热系统。2024年8月,开山银轮与某数据中心整体解决方案服务商签订合同,提供108套BTB算力中心液冷散热系统。同年12月,开山银轮又获得三家数据中心整体解决方案服务商的采购订单,计划供应193套算力中心的液冷散热系统。同时基于公司换热技术,开发移动式数据中心热管理系统目前完成系统样件试制,首轮客户端实况运行测试完成,整改样机改进完成,未来有望为公司提供新的盈利增长极。

3.2机器人:汽车与机器人客户协同性极强,公司具备较强可迁移能力

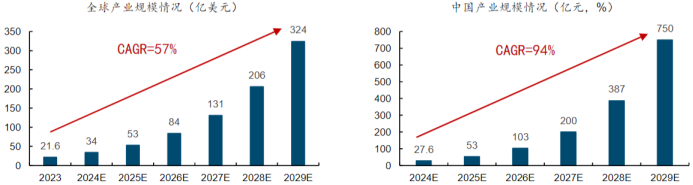

全球人形机器人市场规模持续增长。2023年全球人形机器人市场规模约21.6亿美元。随着技术的进步,预计未来人形机器人将在更多场景中实现商业化应用,不仅提升生产效率,还将在教育和家庭生活中扮演更加积极的角色。到2029年,全球人形机器人产业规模预期达324亿美元。中国人形机器人市场展现出巨大的增长潜力。根据2024年4月首届中国人形机器人产业大会披露的信息,2024年中国人形机器人市场规模约27.6亿元,2029年有望达到750亿。

全球及中国人形机器人产业规模持续增长

公司主业客户如北美新能源车企、比亚迪等均有机器人领域的明确布局。2025年2月6日,北美客户在其位于美国弗里蒙特的工厂发布了多个工程岗位的招聘信息,标志着公司正在加速推进其人形机器人Optimus的量产化进程。根据马斯克在1月30日的四季度业绩电话会议中的发言,当前Optimus人形机器人规划产能为每月1000台;到2026年,每月产能将达到1万台,并计划向第三方售卖;2027年,乐观情况下,预期月产能将进一步提升至10万台。计划在年化产量达到100万台时,将Optimus的单价降至2万美元以下。

公司具备机器人热管理和执行器总成的底层技术积累。2024年公司增加AI数智产品部,更进一步集中资源聚焦投入和加快发展芯片换热、人形机器人及核心零部件等人工智能第四曲线业务,加大资源投入公司战略性业务和未来可持续增长点。同年收购祥和智能22%股份,公司主营工业机器人制造、智能机器人的研发及销售,为公司后续机器人业务布局打下基础。

编发| 邢艳

复审| 张宏魁

审核| 李皓