银轮股份系列十三-三季报点评:2025年三季度利润同比提升,服务器液冷、机器人等新领域持续拓展【国信汽车】

(来源:车中旭霞)

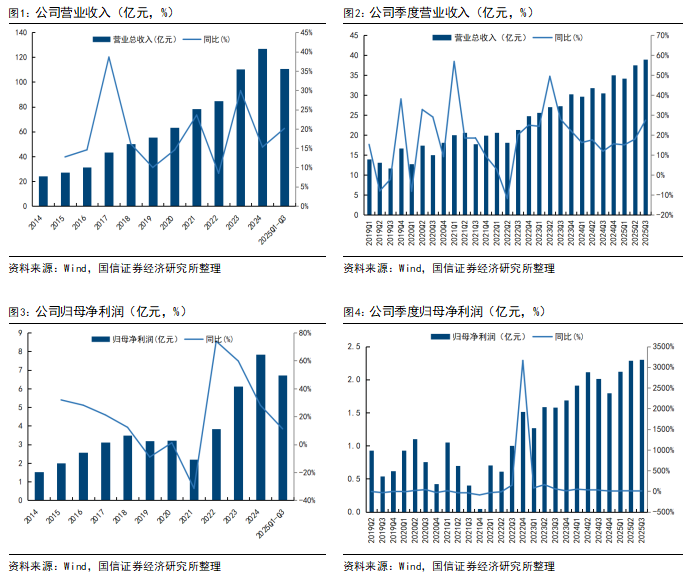

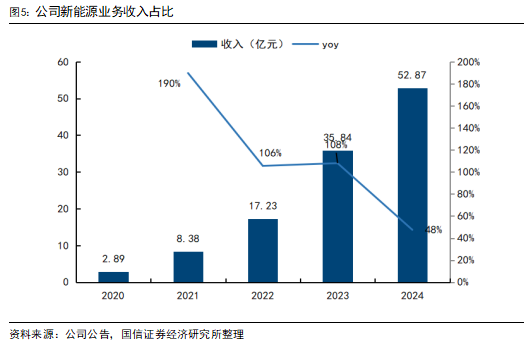

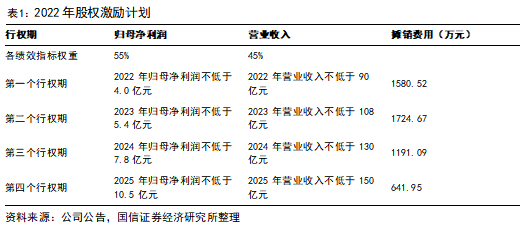

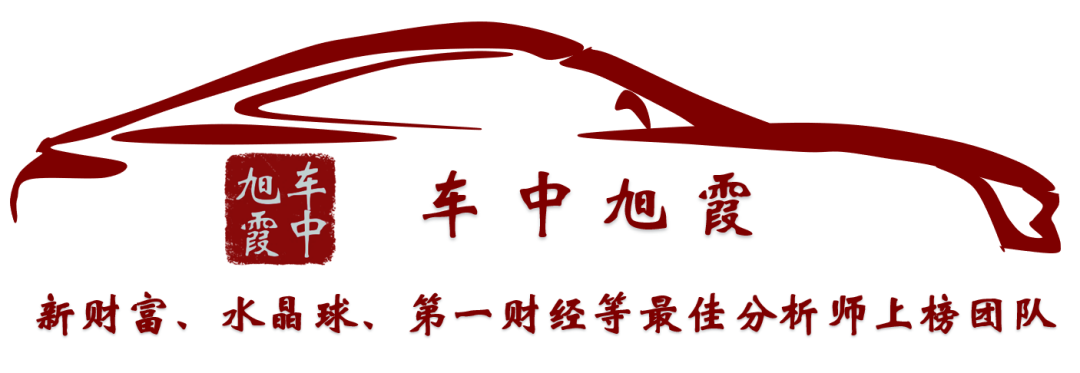

乘用车、商用车恢复、数字能源增长较快,2025Q3收入同比增长27%。银轮股份2025Q1-Q3实现营收110.6亿元,同比增长20.1%,归母净利润6.7亿元,同比增长11.2%;2025Q3实现营收38.9亿元,同比增长27.4%,环比增长3.7%,归母净利润2.3亿元,同比增长14.5%,环比增长0.7%。乘用车业务方面,2024年新能源汽车热管理产品销量2549万台,收入占营业收入比重提升至42%。商用车方面,老旧货车以旧换新等促进商用车行业恢复,2025Q3国内商用车销售99万辆,同比增长20.2%。

2025Q3净利率同比下降受关税、汇兑损失等影响。2025H1北美银轮实现营业收入7.9亿元,净利润0.3亿元,预计欧洲板块全年将实现扭亏,海外经营体盈利有望进一步改善。2025Q1-Q3公司毛利率19.3%,同比下降0.8pct,净利率7.0%,同比下降0.5pct,2025Q3毛利率19.4%,同比增长1.7pct,环比增长0.6pct,净利率6.9%,同比下降0.9pct,环比下降0.04pct,毛利率波动主要受会计准则调整影响,净利率同环比下降,主要受关税、汇兑损失等影响。

墨西哥工厂于2023Q4实现盈亏平衡,海外拓展加速。公司墨西哥工厂于2023年二季度投产,并已于2023年第四季度实现盈亏平衡,主要生产供北美客户的新能源汽车空调箱、冷却模块、液冷板等热管理产品。波兰工厂于2023年10月份首批HVAC产品开始生产发运交付,开始投产,配套北美客户德国工厂以及捷豹路虎批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多欧洲本地客户。公司在手订单充裕,2024年新获订单预计达产后为公司新增年销售收入约90.73亿元,累计获得项目超300个,其中数字能源业务9.53亿元,新能源车业务68.43亿元,燃油车及非道路业务12.77亿元。

发展数字能源及机器人业务,全新成长曲线发力。公司数字与能源业务包括数据中心、储能、超充热管理等,数据中心领域,公司初步形成3+3+N的客户布局,与相关客户项目合作取得积极进展;机器人领域,公司积极申请专利,围绕头部客户的需求在产品开发上取得重要进展,丰富了合作品类,顺利完成第一代旋转关节模组、执行器模组的开发,并合资设立苏州依智灵巧公司,提升竞争力,第三第四增长曲线有望持续放量。

风险提示:新能源汽车销量不及预期,行业竞争加剧的风险,原材料上涨的风险,财务风险,政策风险等。

正文

乘用车、商用车业务恢复、数字能源业务增长较快,2025Q3收入同比增长27%。银轮股份2025Q1-Q3实现营收110.6亿元,同比增长20.1%,归母净利润6.7亿元,同比增长11.2%,扣非后净利润6.4亿元,同比增长17.2%;2025Q3实现营收38.9亿元,同比增长27.4%,环比增长3.7%,归母净利润2.3亿元,同比增长14.5%,环比增长0.7%,扣非后净利润2.2亿元,同比增长18.2%,环比增长1.2%。2025Q3营收及利润增长得益于乘用车及商用车业务恢复,数字能源业务等较快放量,利润同比增速低于收入同比增速,主要受关税、汇兑变化等影响。

商用车方面,2025Q3商用车行业销量同比增速强于乘用车,2025Q3国内乘用车销量769万辆,同比增长14.7%,环比增长8.1%,商用车销量99万辆,同比增长20.2%,环比下降7.5%;2025Q1-Q3国内乘用车销量2121万辆,同比增长13.6%,商用车销量311万辆,同比增长7.6%。2025H1国家推出老旧运营货车以旧换新等政策,促进需求提升,国内商用车销量持续恢复。

乘用车业务方面,受益于新能源车的发展,公司于2017年开始布局新能源业务,2018年开始获得部分液冷板定点,2019年获得宁德时代的水冷板定点,2020年披露与特斯拉合作,供应换热模块产品,2020-2024年公司新能源汽车热管理产品销量分别为291万台、499.79万台、1448万台、1851万台、2549万台,收入分别为2.89亿元、8.38亿元、17.23亿元、35.84亿元、52.87亿元,新能源业务占营业收入比重分别为5%、11%、20%、33%、42%。

2025Q3净利率同比下降受关税、汇兑损失等影响。2025H1北美银轮实现营业收入7.9亿元,净利润0.3亿元,欧洲板块预计全年将实现扭亏,海外经营体盈利持续改善。2025Q1-Q3公司毛利率19.3%,同比下降0.8pct,净利率7.0%,同比下降0.5pct,2025Q3毛利率19.4%,同比增长1.7pct,环比增长0.6pct,净利率6.9%,同比下降0.9pct,环比下降0.04pct,公司毛利率同比波动主要受会计准则调整影响,净利率同环比下降,主要受关税、汇兑损失等影响。

2025Q3降本增效延续,综合费用率环比提升主要是汇兑变化导致。费用端,2025Q1-Q3公司销售/管理/研发/财务费用率分别为1.6%/5.0%/3.9%/0.3%,销售/管理/研发/财务费用率的同比分别为+0.3/-0.4/-0.8/-0.2pct,2025Q1-Q3综合费用率为10.8%,同比-1.1pct;2025Q3公司销售/管理/研发/财务费用率分别为1.6%/4.8%/4.1%/0.6%,销售/管理/研发/财务费用率的同比分别为+2.8/-0.7/-0.8/+0.3pct,环比分别为-0.2/-0.1/+0.3/+0.6pct,2025Q3综合费用率11.1%,同比+1.5pct,环比+0.7pct,2025Q1-Q3销售费用率同比波动受会计准则调整影响,其他费用率同比下降主要由于降本增效等;2025Q3公司综合费用率环比小幅提升,主要由于汇兑导致财务费用率提升。

公司2022年股权激励计划授予公司董事、高管、核心员工等共计388人,强化对净利润的要求。本次股权激励计划对于归母净利润率的考核权重占55%,具体的,对于2022-2025年,公司营收分别不低于90、108、130、150亿元,归母净利润不低于4.0、5.4、7.8、10.5亿元,2024年公司达成股权激励目标。2025年公司股权激励目标为营业收入不低于150亿元,净利润不低于10.5亿元。

产品谱系拓展,由零部件向集成模块升级,完善产能布局,提高属地化制造能力和综合竞争力

2020年公司新能源产品形成了1+4+N的产品体系,其中1为新能源热管理系统,4为前端冷却模块、冷媒冷却液集成模块、空调箱模块、车载电子冷却系统,N为热交换器、水冷板、PTC、泵、阀、管路等零部件。公司从单一换热器零部件供应商逐步向系统集成供应商升级,提升配套价值量与综合竞争力。

加大国内外产能建设与属地化布局。目前公司在浙江、上海、四川、山东、湖北、江苏、广东、广西、江西、陕西西安、安徽等地建有子公司和生产基地,并在墨西哥、美国、瑞典、波兰等建有研发分中心和生产基地。

国内方面,继续加强属地化配套,四川宜宾工厂已投产,用于配套宁德时代、沃尔沃等战略客户。公司2023年7月发布公告使用自有资金在陕西西安设立全资子公司,预计2024年贡献销售收入2.81亿元,主要生产新能源汽车空调箱和冷却模块产品。公司2023年10月拟在安徽合肥设立全资子公司,首期投资1.3亿元,生产前端模块、电池冷却器产品,该项目计划2024年12月开始投产,预计2025年贡献销售收入2.5亿元。

海外方面,墨西哥于2023年二季度投产,主要配套北美客户,墨西哥工厂已于2023年第四季度实现盈亏平衡。墨西哥工厂增资扩产,公司2023年7月发布公告,同意公司使用自有资金向上海银颀投资合伙企业(有限合伙)增资32,500万元,用于墨西哥生产基地建设,主要用于新能源乘用车热管理产品项目、商用车热管理产品项目、铝铸件项目。主要生产供北美客户的新能源汽车空调箱、冷却模块、液冷板等热管理产品。本次增资后,预计银轮蒙特雷公司2025年预计销售收入可达16.75亿元人民币。

波兰工厂于2023年10月份首批HVAC产品开始生产发运交付,开始投产,配套北美客户德国工厂以及捷豹路虎批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多欧洲本地客户。

2024年4月公司向上海银颀投资合伙企业(有限合伙)增资8400万元,通过YL TDI在美国德克萨斯州休斯顿市建立北美银轮总部,加速实现海外发展。

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

国信汽车首席分析师:唐旭霞

国信汽车分析师:杨钐

国信汽车分析师:唐英韬

国信汽车分析师:孙树林

国信汽车分析师:贾济恺

联系人:余珊

邮箱:yushan1@guosen.com.cn