杀疯了!TCL中环单晶硅再降24%,硅企巨头上演升级战!

今年以来,两大硅业巨头“你追我赶”般降价使得硅片价格战愈演愈烈。

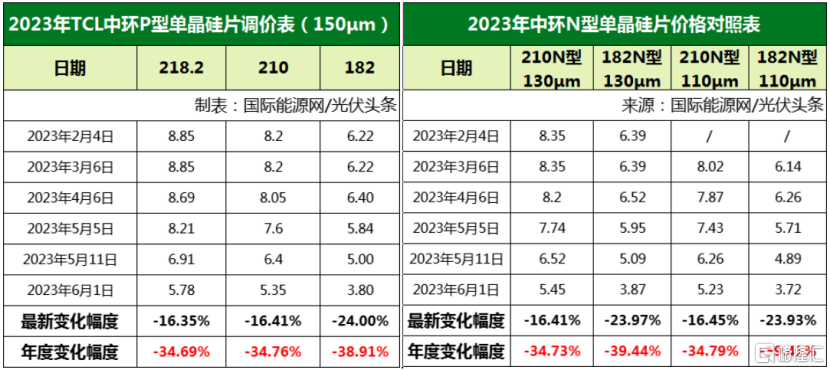

继隆基绿能降价不过三日,6月1日,TCL中环再次宣布大幅下调硅片价格,其中,主流182硅片降幅更大,达到了24%。

另外,182尺寸的130μm、110μm两种厚度N型硅片价格也下降近24%。

截至收盘,tcl中环报36.26元/股,跌0.52%,市值1173亿元。4月以来,该股累计跌幅超25%。

对于硅片价格大幅下跌原因,业内人士分析称,其一是降价清库存,短期来看效果并不理想;其二是传导原材料下跌空间,并持续向终端释放利润。

硅片价格战或将全面开启

自3月以来,国内太阳能级多晶硅价格经历了十二连跌,硅料价格“腰斩”,硅片价格战也随之升级。

5月29日,隆基绿能“挥刀砍价”,对比其4月27日的报价,P型M10 150μm厚度单晶硅片价格由6.3元人民币下调至4.36元,降幅达30.8%。

而在本次中环同规格硅片则再度杀低,报3.80元/片。

4月6日以来,TCL中环182尺寸的150μm厚度P型硅片在不到两个月时间内,价格为6.4元/片降至3.8元/片,降幅达到40.63%。而其他两尺寸的150μm 厚度P型硅片降幅均超过33%。

进入5月,TCL中环曾两度下调硅片价格,降幅超20%。而硅片双寡头的另一家隆基绿也在不到一个月时间内两度下调硅片价格,巨头轮番降价足以见得近期硅片价格波动之剧。

对于这波“神仙打架”,股吧有网友表示,“希望TCL中环不要和隆基打价格战了,杀敌一千自损八百”。

竞争愈发激烈,硅企后续盈利能力或分化

两大寡头“你追我赶”式大幅降价这一场面似乎有点似曾相识。

回顾去年12月21日,硅片单周价格也曾呈现熔断式下跌,其中,M10单晶硅片(182 mm /150μm)价格周环比跌幅20%,而G12单晶硅片(210 mm/150μm)价格周环比跌幅也达到18.4%。

这引起了一系列连锁反应,下游电池片、组件环节随后也出现“多米诺骨牌”式降价,触发了整个产业链中下游的利润重分配。

从两大巨头一季度业绩来看,TCL中环和隆基绿能Q1营业收入分别实现增长31.80%和52.35%,归属于上市公司股东的净利润分别增长71.90%和36.55%。

整个光伏板块一季度实现营业总收入3099.55亿元,同比增长39.23%;归属于上市公司股东的净利润424.69亿元,同比增长61.93%。

对此,中原证券表示,随着硅料供应稳步释放,供需预期逐步扭转,光伏产业链价格重心下移,各环节利润将分化。

另一方面,近年来,硅片企业之间的竞争愈发激烈。

在光伏硅片领域,隆基绿能和TCL中环拥有难以撼动的地位,两家巨头合计市占率一度达到70%,对硅片也拥有一定的定价话语权。

然而,随着近年国内硅片产能不断提高,除了专业化的硅片厂商,还有垂直一体化的光伏企业“抢蛋糕”,以及跨界玩家杀入硅片环节。各路玩家扩产,硅片价格也更加内卷,竞争更加激烈。

在业内人士看来,近半年来的硅片大幅降价无疑会考验这些新入局的玩家。华创证券认为,目前硅片环节产能相对宽松,龙头企业成本优势明显,原材料保供能力更强,随着硅片价格下降,落后产能或将加速出清,重塑行业格局。

行业面临阶段性“产能过剩”现状

本周以来,硅料、硅片价格持续大幅下调。据硅业分会数据,本周已是12连跌,最低价格已降至10.8万元/吨,单晶致密料成交均价较今年高点也近乎腰斩。

要知道,在去年年底价格雪崩之前,国内单晶致密料曾长期盘踞在30万元/吨之上。

在业内看来,上游硅料价格雪崩是近期硅片大幅降价的最直接原因,而且单晶硅片现货库存也仍在持续堆叠。

从两大巨头存货情况来看,无论隆基绿能还是TCL中环,目前均处于较高库存状态。截至今年第一季度末,隆基绿能存货余额达到225.41亿元,较去年底增长16.68%;而TCL中环一季度末的存货余额则为78.81亿元,较去年底增加22.57%。

另外,在供给方面,随着近两年光伏产业链各环节持续加速扩产,造成供应激增,“产能过剩”也引起了广泛关注。据不完全统计,一体化光伏厂商的硅片产能在2022年已超过200GW,并有望在2023年继续扩产,产能增幅超100GW。

在需求端,随着硅料企业产能的持续释放,硅料供给增加趋势明确,这也将进一步带动硅料降价,从而继续拉动需求。

对于当前行业形式,隆基绿能近期也直言,“从中长期来看,光伏行业空间足够大,过剩只是阶段性,市场会自我调节。

中原证券认为,硅料价格快速下行或将重构行业利润格局。硅片价格跟随硅料快速下行,而电池片和光伏组件价格下滑力度小于上游,盈利能力有所改善。

展望后市,中金公司指出,随硅料降价带来的组件降价空间逐步释放,主产业链上具备提效降本潜力的新技术领域将更为活跃。