TCL中环42亿子公司只卖7亿,李东生为何吃亏?

玩鹰的李东生深谋远虑!

作者 | 于婞

编辑丨武丽娟

来源 | 野马财经

中秋节前夜,本是亲友准备团聚,喜迎佳节之际,TCL中环(002129.SZ)却公告要把“儿子”卖了,还是超低价的“甩卖”。

TCL中环称,基于业务发展需要,公司与武汉金控下属成员国通信托拟签署《股权转让协议》,将公司所持有的参股公司新疆戈恩斯27%的股权转让给国通信托,交易价格以标的公司注册资本及盈余公积为作价依据,经双方协商确定交易金额为6.97亿元。

值得注意的是,今年上半年,新疆戈恩斯未经审计的净资产有157.09亿元,按27%的持股比例计算,TCL中环持有的权益净资产约为42.42亿元。

如今拟6.97亿元卖出,相当于打了1.6折。TCL中环为什么要这样做?

“甩卖”子公司?

新疆戈恩斯原名新疆协鑫,是TCL中环高速扩张期间的合资成立的子公司。

TCL中环前身为天津市第三半导体器件厂,始建于1969年,2007年登陆A股,主要从事半导体分立器件、单晶硅及硅片的生产及销售。2022年6月更名之前,在TCL中环还叫中环股份的年代,曾有过一段在行业不断“买买买”、出资设立子公司的突击猛进时期。新疆协鑫就是在这期间成立。

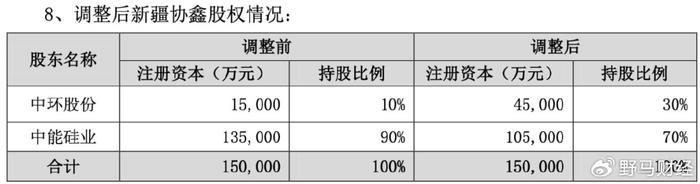

为了扩大公司在单晶硅领域的优势,中环2017年6月与协鑫科技(3800.HK)(原名保利协鑫)子公司中能硅业合作,分别出资1.5亿元和13.5亿元创立新疆协鑫。当年11月,两家公司又调整出资比例,中环将出资扩大至4.5亿元,持股30%;中能硅业出资调整至10.5亿元,持股70%。

新疆协鑫的主营业务为研究、生产、销售多晶硅、单晶硅,以及与光伏产业有关的工程咨询、项目开发等。这也是两大单多晶龙头的首次股权合作。

新疆协鑫的发展不负众望,仅2022年和2023年上半年,其营业收入分别达到136.59亿元、40.79亿元,净利润分别为82.52亿元、20.23亿元。

今年5月,新疆协鑫更名为新疆戈恩斯。截至上半年,其财务状况依然十分优越,净资产有157.09亿元。按如今27%的持股比例计算,TCL中环持有的权益净资产约为42.42亿元。

如今以新疆戈恩斯注册资本及盈余公积为作价依据,6.97亿元出售,不免令投资者大跌眼镜。

有投资者质疑,这是“发不了债了,就只有卖股权引战投补充流动性了。”据悉,今年4月,TCL中环推出了138亿可转债融资计划,目前已经公司已经回复了3轮深交所的问询,这笔融资仍未落实。

从经营现金流来看,TCL中环过去6年一直呈增长状态,今年上半经营性现金流28.6亿元,同比增长1.79%。但公司投资性现金流常年为负,投资支出和收益不成正比,2022年达到了-162.92亿元,今年上半年为-54.88亿元。投资“拉胯”之下,TCL中环上半年的合计现金流也是负数,为-4.25亿元。

不过公司并不缺钱,今年上半年报告期末,TCL中环的现金及现金等价物余额为95.07亿元,账上资金充足。

TCL中环不亏?

虽然“甩卖”了子公司,但总的来算,TCL中环并没有亏。

一方面,从2017年成立至2019年,新疆协鑫尚未盈利,但中环股份通过出售股权回笼了一波资金。

2019年7月,中环股份将新疆协鑫3%股权通过产权交易中心公开挂牌转让。转让后对新疆协鑫持股比例将由30%变更为27%。按照收益法的评估结果的价值参考,彼时新疆协鑫的股东权益价值为79.04亿元,3%的股权价值为2.37亿元。

新疆协鑫后来开始盈利,按27%的持股比例计算,仅2022年和2023年上半年,中环持有的权益净利润分别为22.28亿元和5.46亿元,合计27.74亿元。

如今6.97亿元转让,虽然比权益净资产大打折扣,但中环6年前的入手价只有4.5亿元,且这些年通过抛售股权和分红,中环还是在新疆协鑫身上赚了不少。

另一方面,新疆戈恩斯的主要产品为多晶硅、单晶硅。过去两年,硅料业务迎来行业高光,价格一度超过30万元/吨。但随着行业产能扩大,硅料价格开始“跌跌不休”。

今年6月21日,中国有色金属工业协会硅业分会公布的价格(含税)显示,当周,单晶复投料、致密料和菜花料成交均价分别为每吨6.81万元、6.64万元和6.27万元。

据《21世纪经济报道》,与5月24日的价格相比,单晶复投料、致密料和菜花料的平均成交价格分别下跌47.7%、48.13%和49.92%。不到一个月,国内各类型硅料价格普遍缩水近半,这足以表明当前硅料供需关系已经彻底扭转。

受硅料价格影响,新疆戈恩斯上半年的净利润还不及去年全年的四分之一。TCL中环也在年中宣布拟计提减值合计11.97亿元,其中存货减值14.63亿元。

选择在这个时间点将硅料生产公司新疆戈恩斯低价将抛售,对TCL中环来说也并不算太可惜。

BC电池布局成竞争方向?

出让公告一经发布,投资者对这一买卖的合理性讨论也很激烈。

除了对转让价格的合理性讨论外,还有投资者认为,这或许与TCL中环的海外发展计划有关。为了有利于在美国建厂。

同为硅片行业龙头企业,隆基绿能(601012.SH) 9月5日举行半年报业绩说明会,董事长钟宝申在与投资者交流时提到,“未来5-6年,BC电池将会是晶硅电池的绝对主流,包括单面双面,过去我们一直没明确,今天很明确的表明,接下来隆基大量产品都是BC技术路线。”

作为与隆基绿能齐头发展的公司,TCL中环称早已通过参股全球太阳能公司Maxeon,介入BC电池领域。

今年8月10日, Maxeon宣布,决定选择美国新墨西哥州的阿尔伯克基作为其在美国的第一个光伏制造业扩张地点。该工厂预计将2024年的开春建设,并在2025年投产,每年制造3GW的光伏电池及组件,使得Maxeon的产能翻一番。

香颂资本董事沈萌认为,首先,账面的权益净资产不一定等于实际价值。其次,出售给信托公司也不排除是一种所有权结构的风险规避安排,也许还有其他合作的考虑。再次,目前在多国制裁的背景下,的确可能因此引发争议,但是制裁是基于强迫劳动等原因并非简单的地域划分。所以这次出售或许更多是从优化资产负债表的需要。

值得注意的是,在公告转让新疆戈恩斯的同一天,9月28日晚间,TCL中环还发布了一则公告,称根据控股子公司中环领先的战略发展规划等,拟通过增资扩股方式引入战略投资者先进制造基金、转型升级基金。这两家基金都有国资背景。

本次增资共计约9亿元,对应3.37亿元计入注册资本、5.63亿元计入资本公积。TCL中环及中环领先其他股东均放弃本次增资的优先认缴出资权。

增资完成后,中环领先注册资本150亿元增加至为153.37亿元。TCL中环对中环领先持股比例由36%变为35.21%。

增资的同时,中环领先股东睿芯基金将所持中环领先7.12亿元注册资本的股权转让给了7个受让方,分别是:芜湖信石信晟股权投资合伙企业(有限合伙)、转型升级基金、金石成长股权投资(杭州)合伙企业(有限合伙)、青岛新领先创业投资基金合伙企业 (有限合伙)、杭州中农芯慧企业管理咨询合伙企业(有限合伙)、青岛盈科价值创业投资合伙企业(有限合伙)、扬州达富硅片创业投资合伙企业(有限合伙)。股权转让价款合计为19.02亿元;

股东昊芯基金将所持中环领先1.12亿元注册资本的股权转让给宁波民银新动能私募基金合伙企业(有限合伙),股权转让价款约为3亿元。

TCL中环及中环领先其他股东均放弃本次股权转让的优先购买权。

中环领先同样组建于TCL中环高速扩张的2017年,全称中环领先半导体材料有限公司。

中环领先的经营范围包括半导体材料、电子专用材料、半导体器件、半导体器件专用设备的技术研发、制造和销售等。

对于投资组建中环领先的目的,TCL中环曾在公告中表示,未来将作为集成电路用大硅片生产与制造项目实施主体,打造国际先进的集成电路大硅片研发和生产基地,发挥集成电路大硅片项目的比较优势。

如今增资扩股引入战略投资者,TCL中环则称是有助于加速中环领先产能建设,为经营提供资金和产业资源支持,符合长期发展战略。同时,能够有效降低中环领先资产负债率,优化资本结构。

至于放弃中环领先增资的优先认购权、对股权转让的优先购买权,TCL中环表示,是基于公司整体规划的综合考虑。

不过今年以来,中环领先资本运作频繁,除了此次增资外,还在上半年以77亿收购亏损企业。新媒体“蓝鲸财经”在报道中指出,中环领先剑指半导体硅片老大的意图十分明显,或将“单飞”。

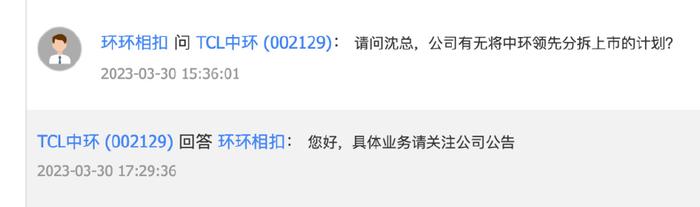

也有投资者今年3月在投资者互动品台询问TCL中环董秘,“公司有无将中环领先分拆上市的计划?”

TCL中环回复称,“具体业务请关注公司公告。”

来源:投资者互动平台

TCL中环背后掌舵人李东生喜欢用鹰比喻企业发展和变革精神。据媒体报道,李东生家里和办公室都有很多关于鹰的收藏,他认为鹰飞得高、看得远,对看准的猎物一击而中。2006年,李东生在TCL内部论坛上发表《鹰的重生》,这是他在阵痛之下的反思——TCL要么等死,要么经历一个十分痛苦的更新过程。

如今一边是“甩卖”,一边是增资,两家子公司同一天冰与火的待遇,TCL中环打的什么算盘?这其中又蕴含着背后的“资本大佬”李东生什么样的战略安排?评论区聊聊吧。